これからの当社の成長性をお伝えします「事業計画及び成長可能性に関する事項」の開示+α(2024年6月)

こんにちは!ランディックスのIR担当の松村です。

今年(25/3期)は、当社の第1次中期経営計画の最終年度であり、今回の成長可能性資料の位置づけは、「1次中期計画の振り返り」と業績の回復への打ち手と、「2次中期計画イメージの先行情報」と捉えて頂きたいと思っています。

もともと、25/3期に売上高300億円、経常利益率10%を掲げており、残念ながらそれは達成ができない見通しなのですが、「じゃあ、ここからどうするのか?」を考え、どのように動いていくかをお伝えできればと思います。

▶2024/6/28開示:事業計画及び成長可能性に関する事項のリンクはコチラ

・・・ この記事はここから4分程度で読めます ・・・

当社事業の特徴

「ランディックスて何やってる会社なの?」

という方もいらっしゃると思いますので、簡単に事業のご紹介をします。

【当社の事業は3行でまとめると】

・東京の城南エリアで主に戸建住宅を販売

・顧客満足度が高く全成約のうち30%が紹介・リピートで成立

・成長戦略は富裕層向けQOL向上事業(主軸は不動産領域)

という会社です。

創業以来、富裕層のお客様を対象に住宅販売を行ってきたことから(戸建住宅で1.5億円前後が平均価格です)、顧客データを潤沢に蓄積しており、顧客ニーズに合致した仕入・商品開発を行えることが強みです。

【ビジネスモデルの概観図】

メイン事業は戸建住宅の販売で、クロスセル事業として注文住宅希望の土地購入のお客様に「建築会社の無料マッチング」をサービス提供しています。このサービスが大変評判が良く、顧客満足度が高いことから、ご紹介・リピートが多く事業全体として高い営業効率を確保しています。

この建築会社の無料マッチングは「sumuzu Matching」というブランドで展開しており、当社の独自サービスとなっています。

【事業ポートフォリオと展開の軸】

当社は富裕層のお客様に対して不動産領域のワンストップサービスを行い、顧客満足を高め、たくさんのご紹介・リピート取引に支えられて業績を伸ばしてきました。これからも、事業展開方針は「富裕層のお客様ニーズへの対応」です。

住宅は生活の基盤となる「家族の生活と安全」を守るものですが、その次のステップとして、資産構築→QOL向上とニーズは変化していき、当社はステップごとに何度も使っていただける、お客様の人生に寄り添い続ける企業でありたいと考えています。

近年は、当社のデザインの粋を集めてシリーズ化した個人向け1棟収益事業が好調ですが、これは住宅事業に対するクロスセル(価格的にはアップセルになることが多いですが)としてスタートしたものであり、従来フロー型のビジネスとされる不動産販売において「集客コストがゼロで販売できる」「お客様との信頼関係がある状態で物件をご紹介できる」というのが当社の収益事業の強みです。

1次中期経営計画の振り返りと進行状況

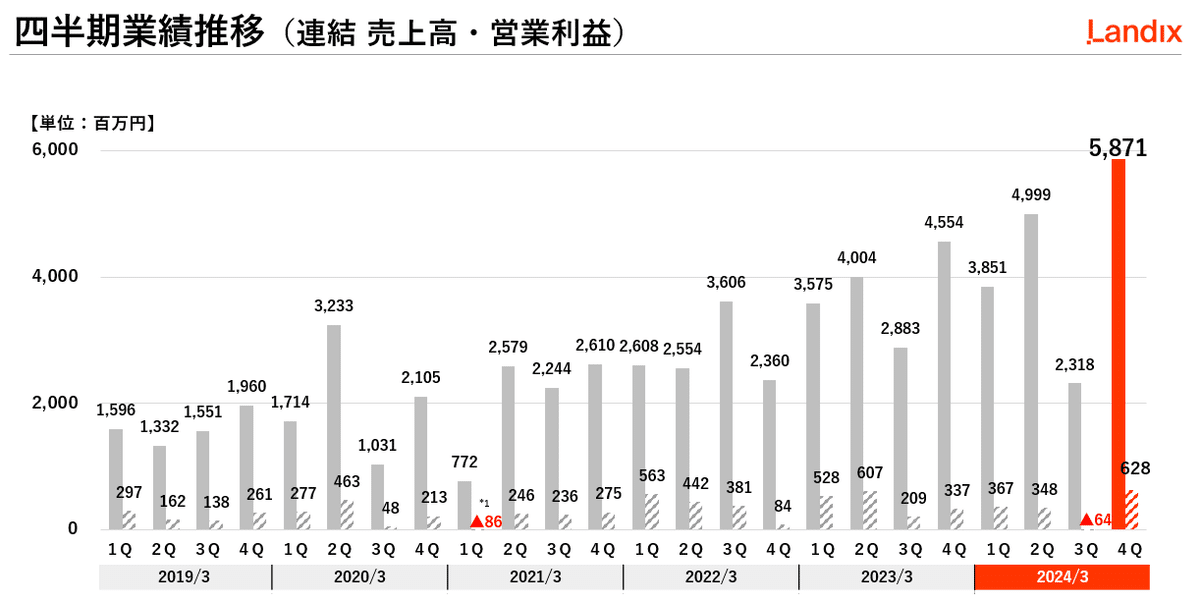

①業績推移

当社が上場したのは20/3期で、売上高80.8億円でした。

そして、24/3期に170.4億円となり、4年間のCAGRで+20.5%です。

四半期業績で見ると以下のとおり、着実に成長してきました。

②目標と着地の見込み

順調に成長を重ねてきた当社ではあるのですが、残念ながら、25/3期の着地については下方修正をせざるをえない状況となってしまっています。

1次中期計画では25/3期に売上高300億円、経常利益10%を掲げていましたが、売上・利益ともに未達となる見込みです。

【目標の修正理由】

不動産価格上昇により販売コストが増加し利益率が低下傾向にある中、仕入量を過度に増やし在庫リスクを増加させることは適切ではないと考えています。安全な在庫水準を確保しつつ継続的な成長を続けるためには、25/3期においては業績目標を修正する必要があると判断しました。

未達の要因は、内部要因、外部要因ともにあります。

【未達の要因】

①不動産価格の上昇の影響で売行きに一部陰り(外部要因)

②不動産価格含むコスト高による原価率の圧迫(外部要因)

③若手社員の教育負荷による営業効率の低下(内部要因)

④主力エリア外の一部地域において利益が低水準にとどまった(内部要因)

【順調に進捗した部分】

①積極的な採用と離職防止による若手社員の増加、定着率向上

②評価制度の整備と営業組織の強化

③収益物件のシリーズ化

④自社メディア、顧客ナーチャリング強化

ここからどのように成長していくか?について、以下書いていきます。

2次中期経営計画の成長イメージ

①長期ビジョン

当社は、富裕層のお客様のリアルな声(ニーズ)に対応する形で事業を拡大してきましたが、その軸はこれからも変わりません。

いま、東京は「安心」「割安」「清潔」など、世界中から特に注目が集まっており、東京の不動産の価値の高さが広く認められるところとなっています。

この「東京」×「富裕層」×「不動産」の特定マーケットにおいて、市場における存在感(市場プレゼンス)を高めていくことが今後の当社の成長にとって重要であると考えています。

今回の成長可能性の資料では

「東京エリアにおける富裕層向け不動産のトッププレイヤー」

を長期で目指すべきビジョンとして掲げています。

②数値目標

現段階で、具体的に28/3期、または長期的な数字の到達点まで開示は行っておりませんが、成長プロセスにおける数値目標は以下のとおりです。

・26/3期~の売上高成長CAGR20%

・経常利益率10%確保

上記は、上場時からずっと表明してきたことではありますが、成長速度はおとさずに頑張っていきたいと思っています。

(繰り返しになりますが、上場後4年間はCAGRで+20.5%の実績を記録しています!)

③成長イメージ

以下のスライドで1次中期経営計画→2次中期計画の成長イメージを示しています。

25/3期(進行期)の位置づけと打ち手

25/3期は当初の目標からすると下方修正をした結果になりますが、次の3年間に向けて「経常利10%を継続的に確保していける組織体制の構築」を行う1年間という位置づけです。

当社の課題として「若手社員の生産性の向上」があげられます。

直近3年間で新卒を含む若手メンバーを積極的に採用してきました。

定着すれば大きな戦力となる(当社実績からすると3年目~4年目で飛躍成長するメンバーが急増するというデータがあります。)一方で、教育にはパワーがかかり、既存社員の生産性の低下が起こってしまうことがあり得ます。

ここを改善するため24/3期の後半からは特に

1.評価制度の適正な運用

2.若手社員の早期立ち上がり強化

3.モチベーションの向上

に特に取り組んでおります。

25/3期は「売上高200億円、経常利益16.5億円(利益率8.25% yoy+1.25%)」を業績予想として開示していますので、まずはこのコミットラインを達成していきます!

ランディックスグループの仲間たちへ

先日、社内オリエンテーション中の新入社員と挨拶した際

「IR資料見ました!動画も見ました!」

と言われ、ちょっとドキッとすると同時にうれしく感じました。

IRというのは基本的に社外に発信されるものですが、それは同時に

「社外に対するコミットがこうなんだ」

「外からこう見られているんだ」

「この理念・モデルに共感して当社の扉を叩くメンバーがいるんだ」

という社内に対するメッセージなることも改めて感じました。

IRは事業の結果を株主へ報告するというのが第一の目的になりますが、IRが事業にプラスに貢献することも意識していくべきものだと思います。

株価=PER×EPSで表現されますが、PERだけでなくEPS(事業の収益性)にも貢献するIRでありたいと考えています。

一度は売上高200億円の壁にはじき返されましたが、今年はこの200億円を超え、その先数年で300億円、到達しましょう。

プライム企業になるための時価総額250億円の壁は、手触りがあるほどに近くありませんが、想像できないほどに遠くは無いと思います。

今期、必ず目標達成して納会をむかえましょう。

この記事が気に入ったらサポートをしてみませんか?