財務3表一体理解法

財務3表の基礎知識

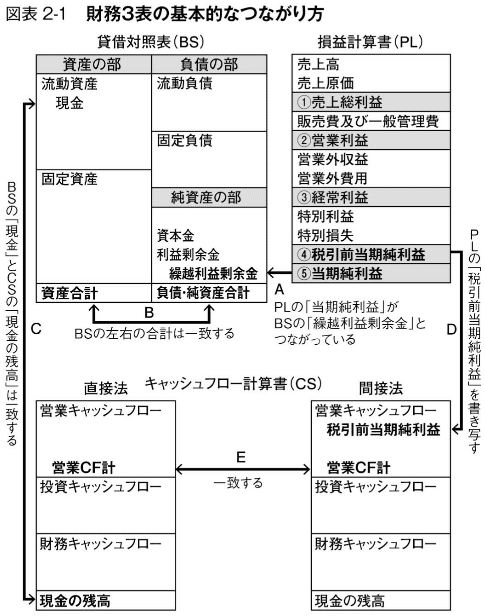

財務3票とは、損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CS)という3つの表を指す。3つの表のつながりを理解することが会計の基本的な理解を促す。

財務3表を作る最も大きな目的は、会社の外の関係者にその会社の事業実態を正しく説明することにある。

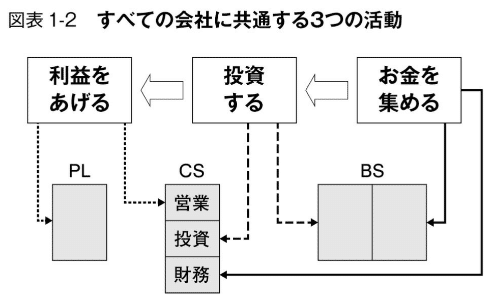

BS

右側に会社がどうやってお金を集めてきたか記載され、

左側に集めてきたお金を何に投資したか記載された表。

もっと簡単に言うと、集めてきたお金が、今どういう形に変わって会社の中に存在しているか

有形固定資産 … 建物や機械装置

無形固定資産 … ソフトウェア、特許権

利益剰余金 … 会社が稼ぎ出した当期純利益が積み上がる

左右ともに、流動性の高さ降順で並んでいる。

会社の金払いが良さそうかどうかを見るときに、流動比率をチェックする。

経営の安全性を見るときに、固定比率をチェックする。何かに固定化されてすぐに現金に戻らない固定資産は、返さなくてもよい自己資本の範囲の中でそれを調達しているか見れる。

経営の安全性を見るときに、固定長期適合率をチェックする。何かに固定化されてすぐに現金に戻らない固定資産は、返さなくてもよい自己資本と長期にわたって返済すればよい固定負債の範囲の中でそれを調達しているか見れる。

CS

現金の動きが簡単に分かる表

お金を集める→投資する→利益をあげるという企業の基本的な活動を現金の観点から整理したもの

PL

会社の損失と利益を計算している表

営業外収益 … 科目の例として、銀行に預貯金している場合に発生する受取利息

営業外費用 … 科目の例として、借金している場合の支払利息

特別利益 … 科目の例として、土地の売却益

特別損失 … 科目の例として、リストラ費用としての割増退職金

国際会計基準には、経常利益という概念はない

試算表及びPLとBSの関係

財務3表のつながり

棚卸し

売上原価を計算するために、売れ残りを考慮すること

配当

出典

國貞 克則. 新版 財務3表一体理解法 (朝日新書) (p.8). 朝日新聞出版. Kindle 版.

疑問

Q. 特許権はどうやって金額として算出するのか

A. 特許の取得費用が記載されるだけ

Q. 無形固定資産におけるソフトウェアとは、自社で作った製品は含まれる?

A. 自社制作のソフトウェアでも、将来の収益獲得あるいはコストの削減が確実視できる場合は「無形固定資産」として資産計上できます。しかし、将来の収益を見込めない、費用を削減できない、または見通しが不明な場合は資産として扱えないため、経費として計上します。

「無形固定資産」として資産計上できる場合、原材料費、人件費、運用開始までにかかる設置費などの費用の合計額を「取得価額」とし、見込まれる利用期間を耐用年数として、定額法を用いて減価償却費を計算します。

練習ドリル

アクション

自社と他社の流動比率、固定比率、固定長期適合率を比べてみる

感想

簿記を知っている自分でも、財務三表のつながりはあまり理解していなかった。意味がわかった。

出てくる言葉は日常では出てこないので、簿記を学んだことがあるといちいち用語を思い出す必要がないのでスラスラ読める。

仕分けの発生ごとに財務3表の動きを追うのがこの本の基本的な流れだが、これが難解な決算処理と仕分けを切り離して考えていた自分には良かった。

練習問題もあり、読みながら筆者のエンジニアの経歴を感じた (技術書では大抵ダウンロードできるコードがあり、練習問題がある)