収益認識 Suica未使用残高の失効益

さてちょっと、面白い記事を見かけたので、収益認識の観点からちょっと考察してみます。

https://biz-journal.jp/2023/01/post_330712.html

JR東日本の発行しているSuicaをめぐる会計処理についてですね。

会社概要

JR東日本は正式名称『東日本旅客鉄道株式会社』ですが、何の会社か説明する必要はないでしょう。

2020年初頭のコロナの感染の広まり以降、人の移動が極端に減少したことにより、業績がここ2年ほど急速に悪化しました。

今後への焦りもあるのか、昨年は利用の少ない鉄道路線ごとの収益も発表したりなど、今後の赤字路線廃止への足場固めとも思えるような動きを見せています。(個人的には赤字路線廃止は総論賛成です)

さて、「Suica」ですが、関東近辺に住んでいる人にとっては見慣れたペンギンのキャラのカードです。これを使用することで、切符を買わずに電車に乗ることができます。

今では全国でも使えるので、関東圏以外でも知っている人も多いかと思います。コンビニ含め身近ないろいろな店舗で使用できますね。

ちなみに、Suicaは「電子マネー」という区分ですが、プリペイドカードとの区分はあまり明確でないようです。

とりあえず本文では、Suicaも「プリペイドカード」と同等のものとして話を進めます。

ポイント

さて、本題に入ります。

今回注目を浴びたのは、冒頭に掲載したように、suicaの未使用分を収益計上した、という点です。

第1四半期からも実際は存在したのですが、この時はあまり取り上げる人がおらず、特に注目を浴びなかったようです。

ポイントは2点あるかなと思います。

①収益認識基準の適用

②会計上の見積もりデータと変更のタイミング

収益認識基準等の引用はASBJのページを参照します。

以下、それぞれ本文中では「基準」「適用指針」「設例」と表記します。

(ここでは記載するのはあくまで開示を元にした考察であり、実際の経理処理等においては、専門家に相談の上で処理を行ってください)

収益認識基準の適用

①の収益認識基準の適用は、すでに2021年4月以降の決算期の会社に強制適用が始まっており、このあたりのテーマは色々取り上げられているところです。

そして、JR東日本は、3月期決算会社ですので、2022年3月期(昨年度)の決算から収益認識基準を適用しています。

有価証券報告書の注記では、④で「Suica」について触れていますが、特に詳細な処理についての記載はなく、単に「履行義務は、サービスの提供時点で充足されます」とあります。

そして、収益認識基準の適用による影響の内容は下記のようになっています。

変更内容については、基準の文言をそのまま使っているような形で、ここも詳細には触れていません。本人代理人取引の分(と推定)で収益減少の影響が1281億円ほどありますが、ほぼ同額の費用も計上されており、営業損益には27億円程度の影響にとどまっていいます。

商品券等の処理

2点目として、「会計上の見積もりデータと変更のタイミング」を上げたのですが、そもそもSuicaの性質と処理を前提として考察してみます。

Suicaは前述のように、電子マネーですが、プリペイドカードとほぼ同様のもので、会計上は従来から「商品券等」として、この分野の会計処理が取り上げられてきたようです。

この処理は従来より多くの企業では、商品券等の販売時点では収益は計上せず、実際に使用された段階で収益を計上する方式が一般的のようです。

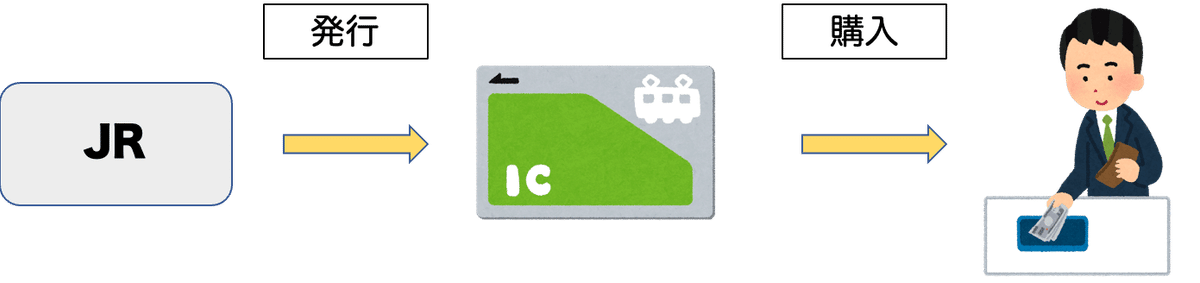

(1)カード販売時点

JR側がカード(Suica)を発行して、利用者が購入します。

カードそのものを渡すことがサービスの提供ではなく、カードにチャージしたお金の分を利用することがサービスの提供なので、この時点ではまだサービス提供は完了していません。

1,000円のカードを販売したとすると、仕訳で言うと、こんな感じでしょうか。(JR側の処理)

そして、実際に使われるまでは特に何も動きはありません。

(2)利用時点

購入者が、カードを利用して、電車に乗ります。この時に、JR側が収益を計上します。

この時、たとえば、乗車賃が330円だったとします。仕訳はこのような形になるでしょうか

実際にサービス提供を完了したことで、利用分の金額を収益に計上します。電車輸送は課税取引なので、この時点で消費税も認識させます。

(以下、消費税の話はここでは本筋ではないので、特に触れずに進めます)

2022年3月期の開示説明を見る限りでは、収益認識基準適用以前からの上記の方法を特に変えた様子はないようです。

しかし、今年度2023年度3月期に入ってから変更したものがあります。

2023年3月期における変更点は

では、2023年3月期にJR東日本はどのように収益計上方法を変更したのでしょうか。

第1四半期の決算短信で、下記の記載があります。

決算説明資料でも、この収益については触れていますが、短信以上の内容はありません。

では、この内容がどういった意味を持つものでしょうか。

「一定期間が経過した未使用の残高を収益計上しております」とはどういう意味なのでしょうか?

収益認識基準や適用指針ではどの項目が関連するものなのでしょうか?

顧客により行使されない権利(非行使部分)

適用指針で「Ⅲ 会計処理、3.特定の状況又は取引における取扱い」の(4)に「顧客により行使されない権利(非行使部分)」として、52-56項で定めています。

そして、ASBJが主体となって出版している収益認識基準の書籍がありますので、こちらを参照してみます。

こちらでも、「顧客により行使されない権利(非行使部分)」についての解説ページがあります。

非行使部分とは、商品券やプリペイドカードなど、発行体が販売したけれども、購入者が使わない分です。購入した以上、使うのが普通なのですが、有効期限などがあるものはいつの間にか有効期限を過ぎてしまっていたり、どこかにしまったまま忘れてしまい将来的にも使わないようなもの、というイメージでしょうか。

商品券やプリペイドカードとか実際にもらったり使ったりした経験がある人も多いと思いますが、有効期限を過ぎてしまい、利用せずに終わった経験もあるのではないでしょうか。

(飲食店の回数券など、10回分の価格で11回使うことができる、的なものがありがちですが、結局使い切らなかったりとか)

逆に言うと、商品券等の発行企業側は使われないまま有効期限が経過したものについては、対価・サービスを提供することなく、収益を獲得することになります。

こういったものが一定程度発生するので、企業は最終的にどこかの段階でそれらを収益計上します。

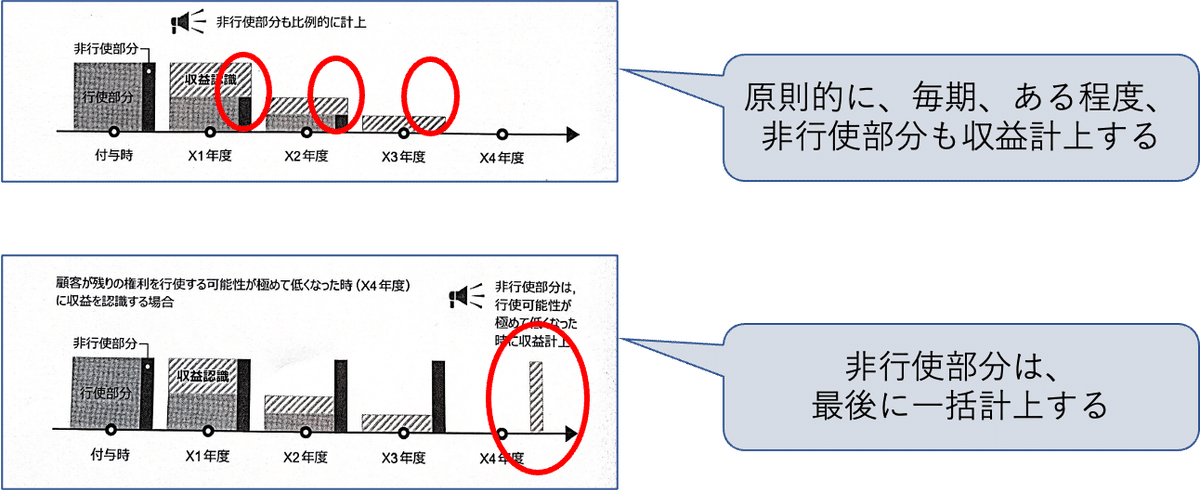

では、いつ計上するのが正しい処理なのか、が今回のポイントとなるところですね。それがまさに適用指針の54項に書かれているところです。

非行使部分について、将来権利を得ると見込まれる場合(過去の実績から一定度、未使用分が発生することが確実と言える)には、顧客の権利行使と比例的に収益を認識し、将来権利を得ると見込まない場合(過去の実績から未使用分が読み取れないなど)には、顧客が権利行使する可能性が極めて低くなった時(有効期限切れ時、あるいは、一定の期間経過後)に収益を計上します。

具体的事例が、先ほどの書籍の右側(P95)の図ですが、拡大して説明します

このように、「非行使部分」が見込まれる場合には、発行した年度であっても、割合に応じて収益が発生します。そのため、上記の事例では、実際に使用されたのは50万円分にもかかわらず、非行使部分の当期対応分としての56,000円も収益に計上します。

非行使部分の見込みが10万円であり、販売額100万円からそれを除いた90万円のうち50万円が使われたので56%使用された形です。そこで10万円に56%を掛けた金額が56,000円というわけです。

この期に、この発行企業は合計で556,000円を収益計上することになります。(消費税の問題もあるのですが、一旦ここでは無視します)

JICPA(日本公認会計士協会)も収益認識に関して、解説資料を公開しています。「Q&A 収益認識の基本論点」として各種論点に関しての解説資料を公開しています。

この中に商品券等についての解説もあります。

論点 10| 顧客により行使されない権利 (非行使部分)(商品券等)

基本的には、ASBJの書籍と同様に、適用指針に基づいて図解の説明をしています。事例も大体似たような形で説明しています。

(こちらの方はネットで無料で見れるので、参照しやすいと思います)

これ以上特に必要ないかもしれませんが、もう一つ、解説書籍を紹介します。図解の説明としては、あずさの本がわかりやすいかもしれません。

「第3章 特定の状況または取引における取扱い」「3-5顧客により行使されない権利(非行使部分)」P104にこのような図が掲載されています。

非行使部分について、それぞれ図解で示しています。

このように、非行使部分であっても、場合によっては発行初年度から収益に計上することが、収益認識基準においては認められているわけです。

今回、JR東日本は、2022年3月期の収益認識基準適用時点では、非行使部分を見込んでいないかったが、今年度(2023年3月期)から見込むことができるようになった、ということなのでしょう。

JR東日本の処理

さて、基準においては、将来期限切れ等の部分も期限前に収益計上しても良いことがわかりました。

では、実際にJR東日本はどうやったのでしょうか?

まず、もう一度、2023年3月期の第1四半期の注記を見てみます。

「適切なデータが蓄積されたことで、未使用の残高に係る収益計上の時期をより合理的に見積もることが可能となったため、当該データを使用した見積方法に変更しております」とあり、つまり、適用指針54項の「企業が将来において権利を得ると見込む場合」に該当することになったということだと思います。そして、未使用部分について、期限を待たずに収益計上する形にしたということでしょう。

ちなみに、JR東日本はそれまで、ある時点で一括計上していたということかと思いますが、その時点はいつなのでしょうか?

手がかりはこちらのSuicaの規約にあります。

こちらの規約の第11条に失効に関しての定めがあります。10年間一切利用しない場合は、権利を失効してしまいます。

昨年度までは、将来権利を得ると見込むだけの根拠がなく、10年経って期限切れした段階か、あるいはほぼこの期間経過後は使わない、というような時点で未使用残額を収益に一括計上していたということではないでしょうか。

(必ずしも、発行から10年で失効するわけではない)

それに対して、今年度からは、将来権利を得ると見込むことができるようになったので

ざっくりグラフで図解してみると下図のような形になるイメージです。

必ずしも発行から10年が期限ではないですが、簡便的に10年で期限切れになるとして、10年目に非行使部分を一括で収益計上していたとします。

従来型(2022年3月期以前)の方式のイメージ

今年度から(2023年3月期以降)の方式のイメージ

ざっとこのような形になるのかと思います。(あくまでイメージです)

そして、今回変更したことによって、過去分の影響額を一括で収益計上した点が金額的にインパクトがあったということでしょう。

それが第1四半期で226億円、第2四半期で222億円の変更影響額の結果になった形です。第2四半期で減少しているのは、「変更による影響」なので、元々10年前(とは限らないですが)の発行額の期限切れが多かったので、影響差額が小さくなったタイミングなのかと思います。

非行使部分シミュレーション

ここで、かなり無理があるのですが、ちょっと仮定をいくつかおいて、試算してみたいと思います。

多くの仮の前提を置いているので、実際の処理とは異なる点が多いところはご了承ください。

(BS上に、「契約負債」などの区分と金額があって、内訳とかも注記などでわかれば良いのですが、残念ながら、そういった情報開示がありません)

この前提条件をもとに計算します。(実際には非行使部分はもっと割合は小さいとは思います。また権利行使も比例的ではなく、もっと複雑な動きをすると思います。)

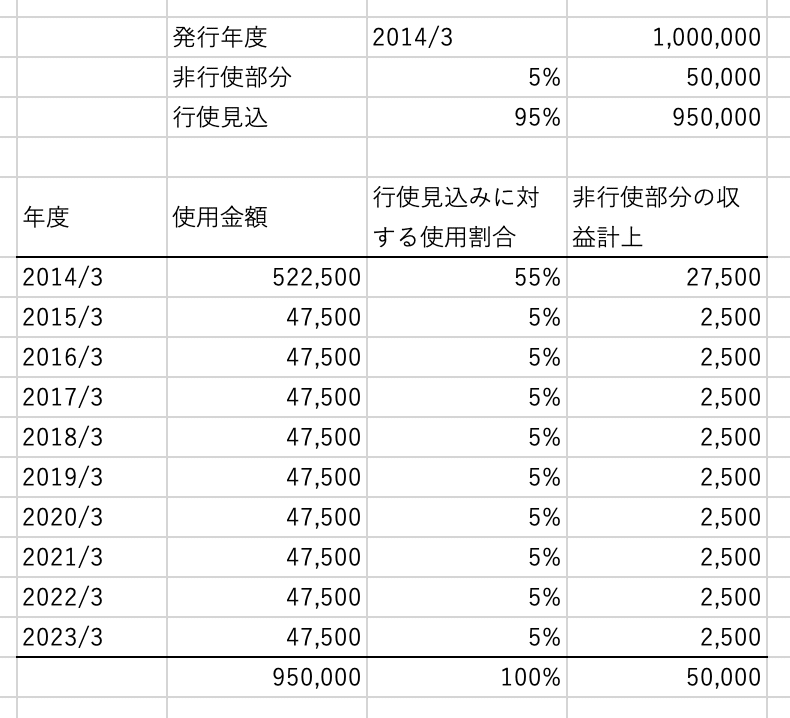

まず、本来2023年3月期を10年目として期限切れを迎えるのが2014年3月期に発行の分です。従来は、一括で最終年度に非行使部分5万円を収益計上していたとします。

こんな形で並べていった時、2014年度から2023年発行分の、非行使部分の収益計上はざっくり下表のような形になります。(まあ、ぱっと見何かよくわらかないと思いますが、こんな試算だというイメージで捉えれもらえば)

(現実には毎年同じ比率にはならないし、金額も変動します)

ということで、黄色のラインが、新基準をずっと適用していた場合の2023年3月期の収益計上金額です。これと、会計方針変更による過去分の影響がオレンジ色のゾーンの金額で、合計すると337,500円となります。

すなわち、合計で50,000+337,500円=387,500円です。

一方で、従来基準のままであれば、2023年3月期は、2014年3月期の10年目分として50,000円が非行使部分の収益計上金額でした。

差額は337,500円となり、これが会計方針の変更による影響額となります。

つまり、今回のJR東日本に当てはめると、差額337,500円が220億程度の金額に相当する形になります。

(何度も言うようですが、仮定条件を重ねているので、あくまで計算の一例として、です)

この条件下で、将来的な非行使部分(失効益)の想定金額は50-100億円程度はありそうなイメージです。

なぜこのタイミングなのか?

ところで、なぜ、JR東日本は、今年度から変えたのでしょうか?

本来であれば、収益認識基準を適用した2022年3月期にこの処理を導入するのが自然だったはずです。しかし、収益認識基準の適用から1年遅れで、この変更処理を行いました。

決算書の文言通り捉えれば、注記に記載のある通り「Suicaサービス開始後相当期間が経過し、適切なデータが蓄積された」からになるのでしょう。

しかし、Suicaを販売して数年程度であれば、根拠データを取ることができるようになるまで時間がかかったという説明はある程度納得できるかもしれません。

しかし、こちらをご覧ください。Suicaの販売開始は2001年です。

販売開始からすでに20年以上が経っているのです。

そして、現状どれくらいの規模の金額が発行されているかについては、詳細なデータは見つけられませんでしたが、参考になるデータが、IR資料の中の「ファクトページ」もあります。

この中に「IT・Suica」のページがあり、この資料中に下表のデータがあります。

SuicaはモバイルSuicaも含めて1億枚以上発行されており、電子マネー全体の取り扱いも月間2億件を超えています。

これだけのデータがあるのに、昨年度2022年3月期に会計処理に必要なデータが取れなくて、今年になって取れるようになった、と言われても素直に肯定しづらいところです。

もちろん、ビジネス用データと会計処理用のデータとでは違うのだから、会計データを揃えるまでに時間がかかった、と言う可能性もあるでしょう。

ただ、収益認識基準は2018年には公開され、2021年4月以降の期で強制適用が決まっていました。3年もあれば、JR東日本ほどの人員等のリソースも十分な会社であれば対応できなかったとは考えづらいです。

一方で、2020年以降は新型コロナウイルスによる影響が大きかった企業ですから、その分野にリソースを取られていた可能性も高いので、その影響で会計対応が遅れた可能性もあり、あまり悪意にとらえるのもよくないかもしれません。

ただ、冒頭でも挙げたBusiness Journalの記事でも、運輸事業を黒字化するためではないか、と言うような見方があったように、そのように取られても仕方ない面もあります。

IR資料の第2四半期の決算説明会の動画も見てみましたが、特にこの会計処理ついて詳しい説明はありませんでした。

今後、詳細な説明があることは期待したいところです。

(まあ、良いタイミングで会計方針を変更したい、という気持ちはわからなくはないです笑。私もかつて、実務担当者として、経営陣からそういう話を何度も受けたことがありますし)

デポジット金額は適切か?

会計処理に関しては、JR東日本は大手監査法人が監査を担当していますし、その監査法人が認めているのだから、基準の範囲内で認められるものだったということで問題はないと思います。

しかし、個人的に思うのは、会計の処理を変更するのは構わないのですが、失効益がこれだけあるのに、カード発行時に500円のデポジットを求めている点です。

あくまで推計ですが、年間数10億円単位、もしかすると数100億円単位の非行使部分の収益、つまり、失効益が存在するわけです。

これだけの失効益が存在するのにもかかわらず、500円のデポジットを設定しているのはちょっと納得が行かない感じです。

(失効益の由来がデポジットからとも限らないのですが)

カードの原価もあるので、ただとは言わないですが、実態が見えてきた以上、もし、初回デポジットの金額からの失効益の部分が大きいのであれば、もう少しデポジット金額の見直しをしても良いのではないかと思います。

鉄道という公共インフラを担う企業として、フェアな取引をしても良いのではないかと考えています。

「Suicaサービス開始後相当期間が経過し、適切なデータが蓄積された」のであれば、是非ともデポジット金額の見直し、あるいは利用者のために、失効益を減らす施策を考えてほしいところです。

この記事が気に入ったらサポートをしてみませんか?