収益認識 ライセンスに関して その2

前回は、公認会計士協会から出ている収益認識のQ&Aをベースに、ライセンスについて書いてみました。

ライセンスに関連して、もう少し触れてみたいと思います。

ところで、収益認識の解説の本もいろいろ出ていますが、私がいくつかみた中でこの本が業種別にいくつかピックアップして、具体例に即して書いてあるので、分かりやすいかなと思いました。(全部の本を詳細に調べた訳ではなくて、いくつか読んでみた感覚ですが)

なぜこの本の話を出したかというと、この本で「バイオベンチャーの収益認識」という項目があって、そーせいグループの事例を元に解説しています。

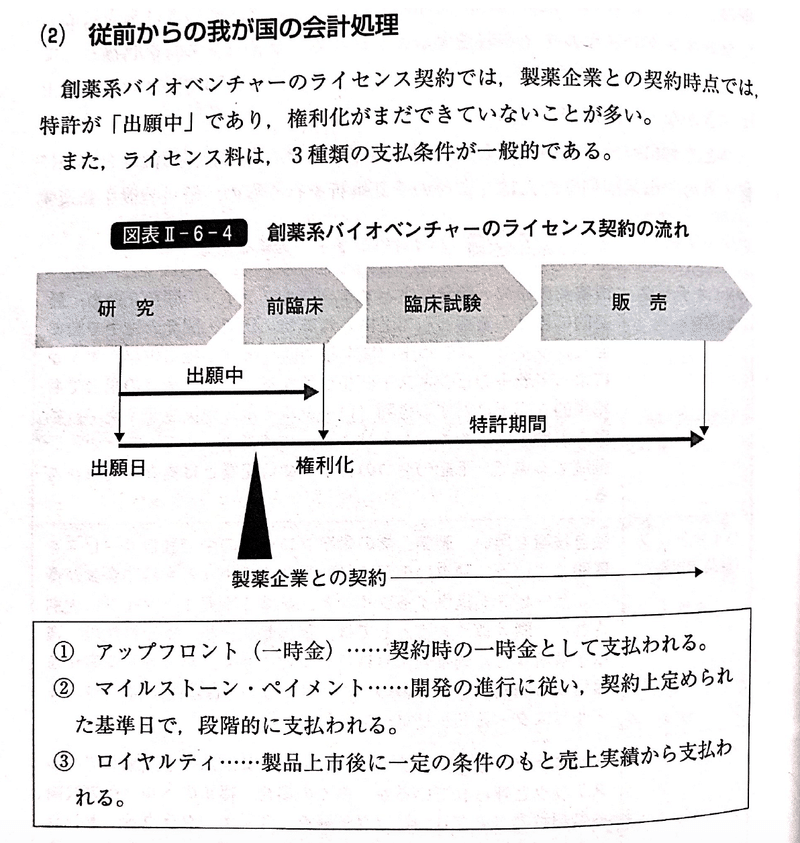

バイオベンチャーに限らず、製薬会社は新薬開発で特許権を持ってビジネス展開をしているので、このライセンスが特に大きく関わってくるところなのでしょう。

実際に、ASBJが出している『「収益認識に関する会計基準の適用指針」の設例』の設例24において製薬会社のライセンスについて取り上げています。

さて、上記の収益認識本のP354ではこのように記載があります。

そして、特許出願中であるため権利確定していないため、共同開発の開発負担金となるのか、ノウハウの提供料となるのかの2つの考え方があるとしています。ノウハウの提供ということであれば、売上となる形です。その上でライセンスの判断に入ります。

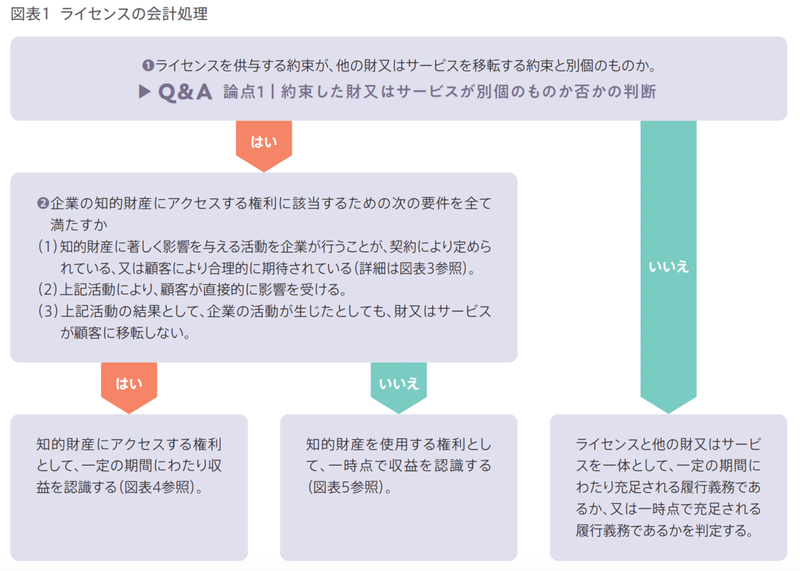

こちらの図は前回も取り上げた図ですね。(知的財産のライセンス)

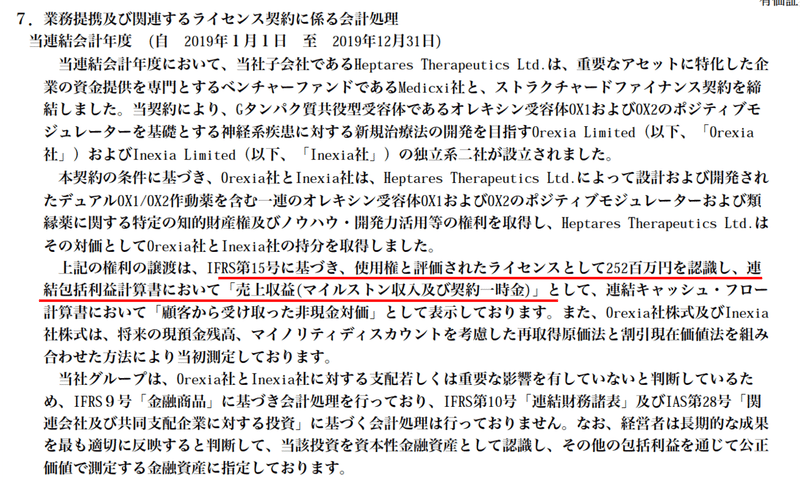

そーせいグループの2019年12月期の有価証券報告書の連結財務諸表の注記にもライセンスについていろいろと触れられています。

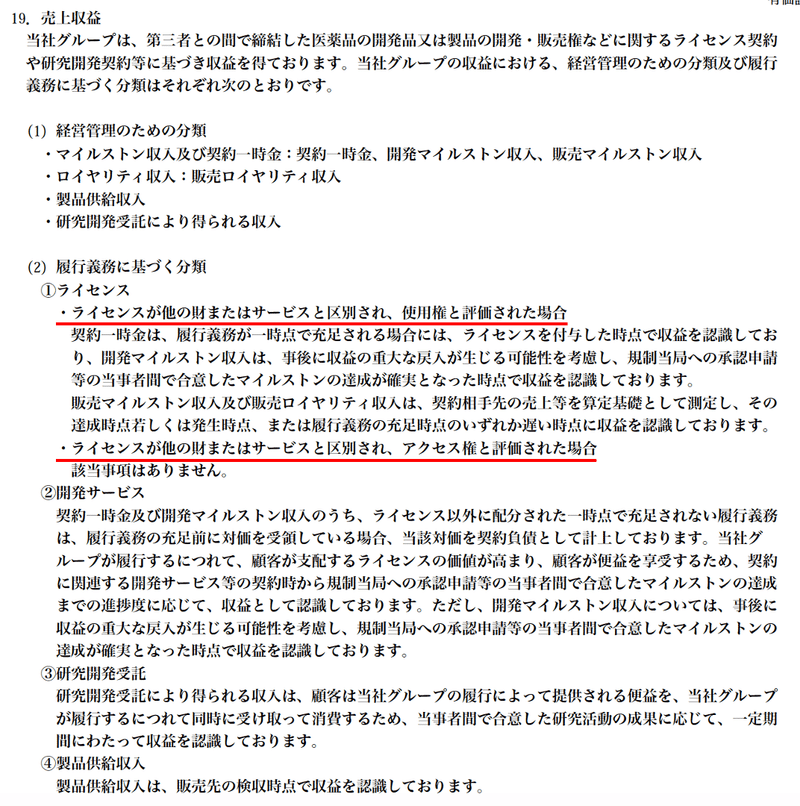

ここで「使用権」という言葉が出てきています。そして、売上収益の注記の箇所はこのようになっています。

「ライセンス」の項目では契約一時金、販売マイルストン収入、販売ロイヤリティ収入は「使用権」となるものと判断しています。一方で、「アクセス権」となるものは該当なしとしています。

結果として、ライセンスは全て使用権であるため一時点で収益を計上する形となっています。このように、ライセンスの収益認識の判断にあたっては契約内容等を詳細に分析して検討する必要があるようです。

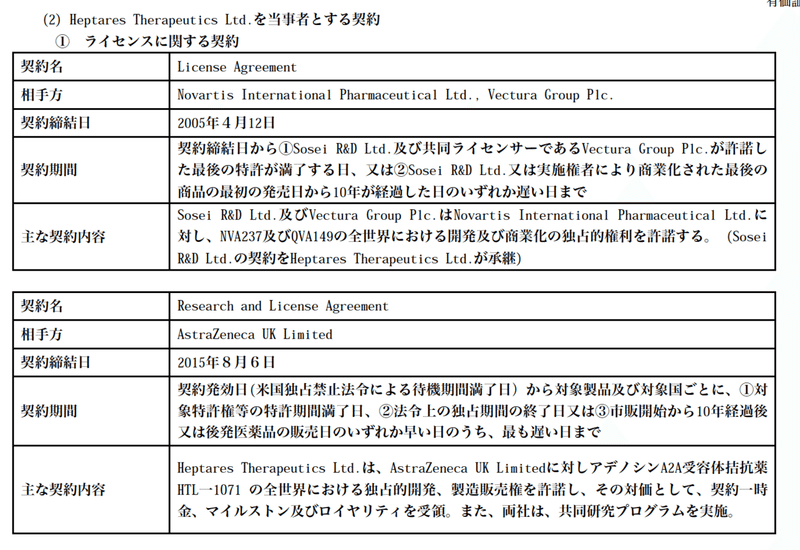

ちなみに、同じく有報の「経営上の重要な契約等」ではこのようにライセンスについての契約がいくつか掲載されています。(2019年12月期の有報から一部抜粋)

決算説明資料の方にもライセンスの状況が詳細に記載されています。

このように多くのライセンス契約を締結して、収益の確保に向かっていることがよく分かります。

ライセンスについてもいろいろな業種でも関わりのあるところだと思うので、この辺りいろいろ掘り下げていくのも面白いかもしれません。

この記事が気に入ったらサポートをしてみませんか?