収益認識 ライセンスに関して

今回は、収益認識について触れていきたいと思います。

来年、2021年4月以降の決算期から収益認識基準が強制適用となります。

各社とも、そろそろ対応にむけた大詰めの会社も多いかもしれません。

公認会計士協会から「Q&A 収益認識の基本論点」が発表されています。

7月から少しずつ発表されてきて、全16個の論点についてのQ&Aが掲載されています。

今回はこの中で、論点14として掲載されている「知的財産のライセンス」について触れてみます。

論点14 知的財産のライセンス

このライセンス関係については、『収益認識に関する会計基準の適用指針』の第61項から68項までの項目で記載されています。また、『「収益認識に関する会計基準の適用指針」の設例』においても、設例の23から25の箇所で記載があります。

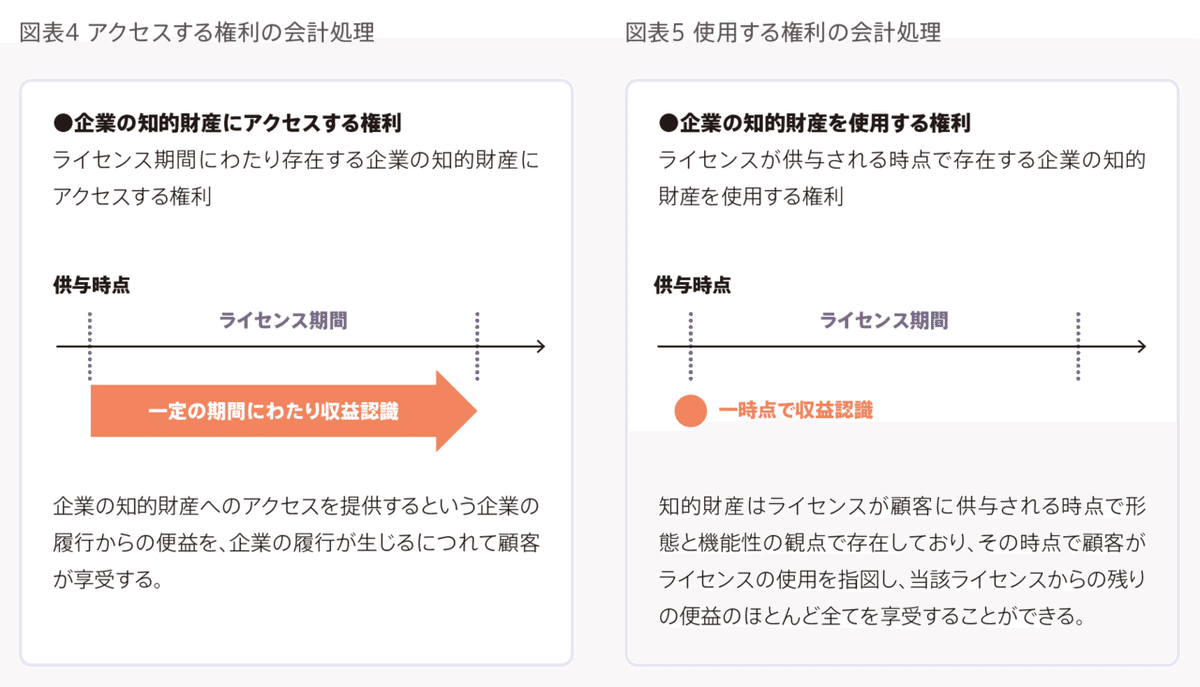

それらを踏まえて、上記のQ&Aをみますが、今回注目したいのが、P4のここの図です。

「アクセス権」と「使用権」という2つの権利についてです。

図を見ればわかりますが、アクセス権の場合は一定期間にわたって収益認識します。一定の期間にわたる収益認識については以前も少し書きました。

ざっくり言うと、契約期間などがあれば、その期間で契約総額を収益として計上するような処理をする形です。

使用権は、ライセンスが顧客に提供された時点で役務提供が完了したものとして、その時点で全て収益計上する形です。

ではこの2つの権利の違いはどうやって判別するのでしょうか。

それがP2に記載のこちらの図です。

『収益認識に関する会計基準の適用指針』第63項に挙げられている3つの要件を全て満たす場合には「アクセス権」となり、どれか1つでも満たさない場合は「使用権」となります。

イメージ的には、ライセンス期間があっても、最初に全てを使える権利を提供するのであれば、その時点で役務提供義務が完了しているということでしょう。

そして、P5の事例で映像コンテンツの例が挙げられています。

すでに出来上がっている映像コンテンツを放送することに関しては、受け取ったままの状態で使用することから、1番目の要件に該当せず、「使用権」となります。結果として、顧客がライセンスが使用できる状態になった時点で全額を収益計上することになります。

もしこれが、完成品だけでなく、シリーズ物で今後も定期的に制作して提供する内容であれば、1番目の要件も満たし「アクセス権」となる可能性もあります。

以前、収益認識の早期適用の事例で、こちらをとりあげました。

ビーグリー社は電子書籍の事業を行っていますが、収益認識基準の適用により、ポイント消費時点、すなわち書籍を購入した一時点で収益を計上する方式を採用しています。上記の権利でいうと「使用権」に該当する、という判断をしたのではないでしょうか。

電子コミックも、基本的には一度提供すれば内容に変更は変わらないので、適用指針63項の1番目の条件を満たさない、と考えるのが自然な気がします。

このように一口にライセンスといっても、提供するものによって、一時点か一定期間で収益計上するかの判断が変わってくることになります。

この記事が気に入ったらサポートをしてみませんか?