ペーパーレスの未来 電子帳簿保存法と電子契約①

さて、電子帳簿保存法の話に戻ってきました。

先日、電子帳簿保存法③まで書いてから、話を他へ変えていましたが、その続きです。途中で違う話を入れたのは理由があるのですが、それはこの後を読んでいけば分かってくるか思います。

電子化されたデータを受け取ればそもそもスキャンしなくてもいいのではないか?というような話をしました。

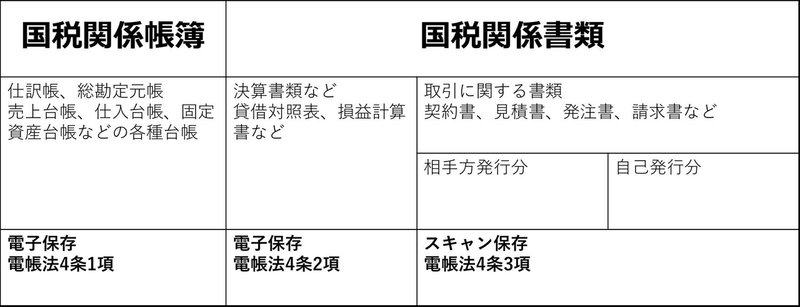

まず、電子帳簿保存法(以下、電帳法と記載します)が対象としているのは国税関係帳簿書類ですが、細かくいうと、国税関係帳簿と国税関係書類とがあります。

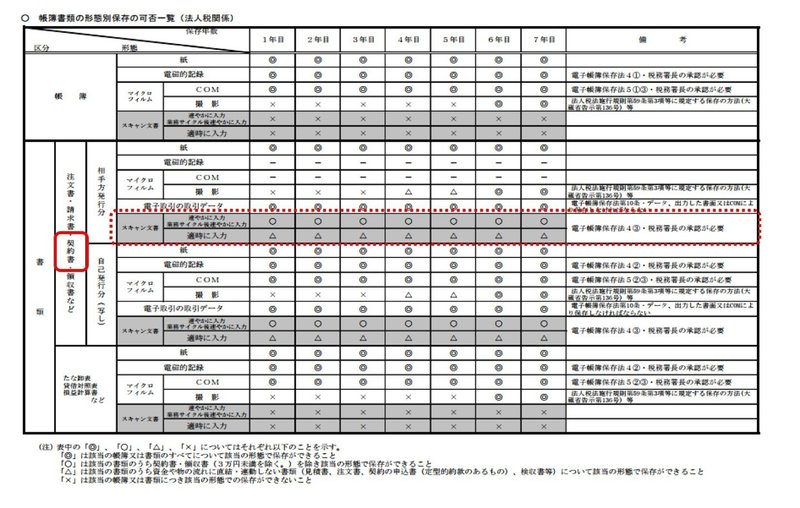

国税庁に掲載されている「電子帳簿保存法Q&A」の問1の3ページの表を見るとわかりますが、国税関係書類として「契約書」と書かれています。(ちょっと小さいくて見づらいですね・・)

少し簡略化して図にしてみます。

こんな感じですかね。(正確なところは元の文書で各自でご確認ください)

それで、何が言いたいのかというと、電帳法が規定しているスキャン保存の対象には契約書も含まれている、ということです。そのため、もし契約書も電子化で対応したい場合には、請求書等をスキャナ保存する場合と同様の処理が必要となる、ということです。

とはいえ、現状、紙で存在する契約書を電子化した後に廃棄まですることはなかなか難しいのではないかな、という気はします。

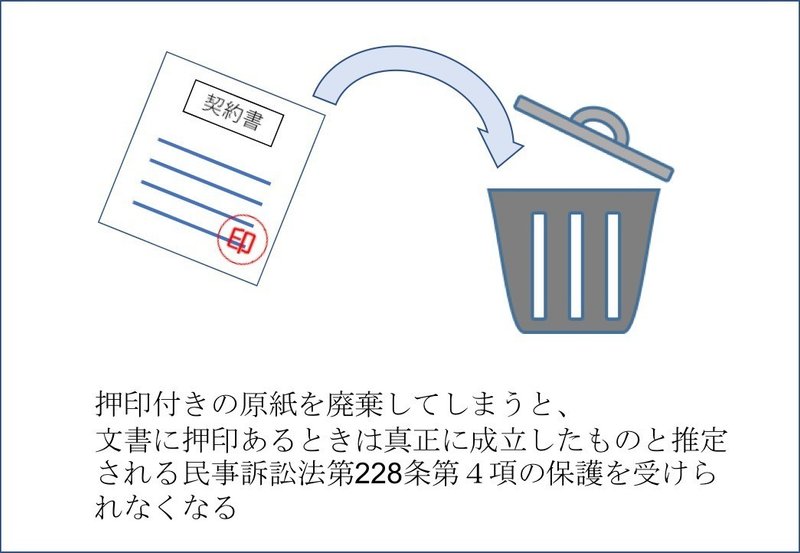

請求書と押印④でも述べたように、紙に押印のあるものは「2段の推定」による推定の保護を受けますが、元の押印された紙を廃棄してしまうと、その保護がなくなってしまいます。

ちなみに、これは、契約書だけでなく、請求書にも実は同じことが言えます。

月刊ビジネスガイドの2017年5月号に『契約書・領収書等「スキャン保存」の落とし穴』というテーマの記事があります。電帳法ではスキャン保存が法令上も認められているけれども、訴訟になった場合に証拠能力に問題ありとなる可能性がある旨が記載されています。(ネット上の記事はないようなので、確認したい方は、購入するか図書館で借りるなりしてください)

さて、ちょっと長くなってきたので、次回へ続きます。

この記事が気に入ったらサポートをしてみませんか?