米国株式見通し

本日は以下のような話をします。

①当面の米国株式はS&P500で3,800~4,200 程度の広いレンジで横ばい推移を予想(目先はレンジの下に向かいやすい)。ただし景気後退懸念が高まれば3,300程度まで下落リスクあり

②株価指数に連動する運用商品への投資は当面リターンを上げづらく、長期的な視点での個別銘柄選択がますます重要に

1.意外と堅調な米国株式市場

米国株式は先週末の「雇用統計ショック」(予想を大幅に上回る雇用増により金融引締め長期化の思惑が再燃)を引きずって動揺していますが、それでも今年に入ってS&P500は約6%高、NASDAQは約12%高と堅調です。

堅調な背景には、①インフレ率の鈍化、②将来の利上げ打止め→利下げ転換への期待、③深刻な景気後退の回避への期待、などがありますが、今の株価動向を見ますと市場はまだ楽観的にも思われますので、現在の米国株価の位置を簡単な指標を使って客観的に確認してみたいと思います。

2.今の株価は割高だが下値は支えられやすい

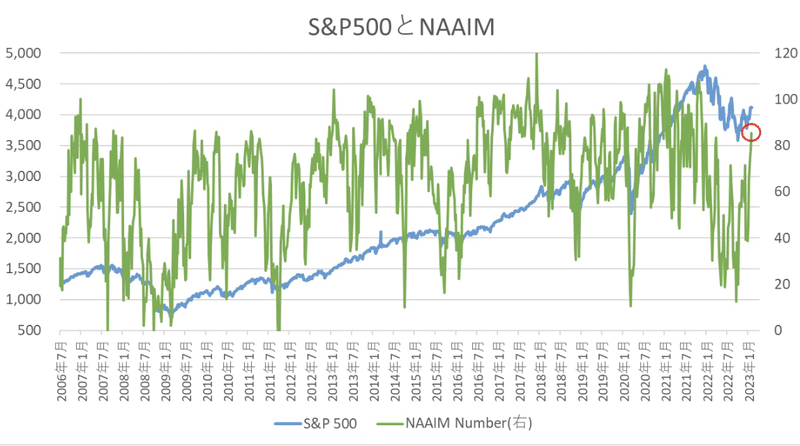

まず、投資家の動向を確認しますと、米国機関投資家の現在の株式ポジションを表すNAAIM指数は2月8日の時点で85.40と、だいぶ株式保有が高まってきており、過去の例では80以上の水準は株価が調整しやすいので、目先は警戒が必要と思われます(図1)。

(図1)

(NAAIM EXPOSURE INDEXより作成)

また、個人投資家のセンチメントを表すAAII指数(今後6カ月の相場の方向性の見方を集計したもの)は、2月8日の時点で強気37.5%、弱気25.0%で、強気−弱気=13と「中立」の判定で、個人投資家は今のところ楽観でも悲観でもない状況のようですが、強気37.5%は2021年末以来の高水準にありますので、全体的には若干楽観的と思われます(この指標は逆バリ指標ですので、やや下落余地ありというところです)。

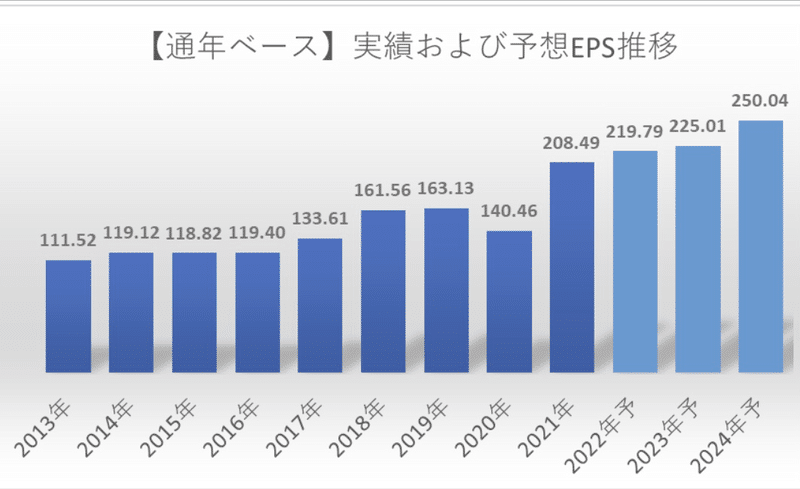

次に企業業績の動向を確認しますと、現在2022年10-12月期の決算発表の最中でS&P500企業の約半数強が既に発表を終えていますが、2月3日のFactsetレポートによりますと、今のところEPSは前年比▲5.3%と、2020年第3四半期(▲5.7%)以来の減益ペースとなっており、今年1-3月期と2023年通年のアナリスト予想EPSも12月末時点と比べてそれぞれ3.3%、2.5%の下方修正と、過去平均に比べて大きな下方修正になっています。

ただ、下方修正されてはいますが、今後の予想EPS成長率の推移は1-3月期:▲4.2%、4-6月期:▲2.9%と年前半はマイナス成長予想である一方、年後半は7-9月期:+3.4%、10-12月期:+10.5%とプラス成長予想となっており、2023年通年も+3.0%成長と、今のところは増益予想となっています(図2)。

(図2)

この2023年予想EPS(225.01)を基準にしてバリュエーションを見ますと、今のS&P500の予想PERは18.1倍で、過去5年間の平均予想PER水準とほぼ同じ、また過去10年間の平均予想PERよりはまだ0.9倍ほど高いですが、いずれにしろ、PERの割高感はだいぶ解消されてきたようです。

一方で、金利との対比でバリュエーションを見ますと、2/9時点のイールドスプレッド(長期金利-株式益回り)は米国10年国債利回り-(予想EPS÷S&P500)=3.68%-(225.01÷4,081.5)=▲1.83%となりますが、イールドスプレッドは過去20年程度で見ますとだいたい▲3%を中心に▲2%~▲4%くらいの範囲で推移していますので、▲1.83%という水準は長期金利との対比では株価はだいぶ割高(益回りの式の分母にあるS&P500が高い)と思われます。仮に中心値の▲3%に戻るとした場合のS&P500の水準を計算すると3,370程度になります。

さらに先程の予想PERは実質金利と連動しやすいですが、現時点の実質金利(10年)は米国10年国債利回り-10年ブレークイーブン・インフレ率=3.68%-2.33%=1.35%となり、過去の予想PERとの関係に基づくと、現在の予想PER18.1倍はかなり割高(14~15倍が妥当)に見えます。例えば15倍の場合、S&P500はEPS225.01×15倍=3,375となります。

ということで、簡単ですが客観的なデータなどからまとめますと、今の株価水準は全体として割高と思われます(図3)。

(図3)

一方で、前回もnoteに書きましたように、今の株価は長年の金融緩和環境の中で生み出されてきた大量のマネーがバリュエーションを押し上げてきた面もあると思われ、家計の現預金やMMFなどのいわゆる「待機資金」が豊富に積み上がっている現状を考えますと、量的引き締めなどで流動性が縮小に転じているとはいえ、今後もこの割高なバリュエーションが完全には解消されづらい状況が続くと思われ、割高で上昇余地は少ない一方で、下値も買いが入りやすい展開が続くものと思われます。

3.当面の見通し

結論としては、当面、米国株価は少し広めのレンジで横ばい推移が続く(S&P500で3,800~4,200くらいのレンジ)と思われ、今はレンジのやや上にあり、目先はレンジの下に向かいやすいと見ています。ただ、今後景気後退リスクが高まれば、S&P500で3,300程度までの下落リスクは十分あり得ると思います。

(3,300という水準は、上記のイールドスプレッドや実質金利から計算した理論株価や、トップダウン予想EPS:205 × PER:16倍程度≒3,300という計算でも導き出せます。)

従って、ここからはS&P500などの株価指数に連動する運用商品に投資してもなかなか投資リターンを取りづらい状況が続くと思われ、個別銘柄選択がますます重要になってくると思います。最近では、中長期的な投資テーマがあって、高い売上成長や高ROEが見込めて財務内容が健全な銘柄でも、とても安い株価で買えるようになってきていますので、個別銘柄選択によって長期的なリターンを狙うことが可能と思います。

相場の底値やタイミングはプロの投資家でもなかなか読みづらいので、魅力度高い銘柄でかつ売上成長対比や収益成長対比で割安なものをしっかり選んで、売られた局面で焦らず時間をかけて少しずつ自分のペースで積みましていく(ただし、フルインベストメントはしない)ことが長期の資産形成に望ましいと考えます。

(実際の投資に際しては、皆さま自身のご判断でお願いします。)

この記事が気に入ったらサポートをしてみませんか?