「大切」と言われてもよく分からない「ねんきん定期便」についてまとめてみた

こんにちは、くみょんです。

今日は「大切」と言われるけれど、見方がよく分からない「ねんきん定期便」についてまとめてみたいと思います。

✅年金には3つの種類がある

まずは年金の種類についてです。働き方によって3つの種類があります。

①国民年金

自営業者やフリーランスの人や無職の人が加入するのが国民年金です。これらの人たちは「第1号被保険者」と呼ばれ、支払う年金保険料は2022年度で月額16,590円です。年金の受け取りは原則65歳からです。

②厚生年金

民間企業に勤めている会社員や公務員が加入するのが厚生年金です。これらの人たちは「第2号被保険者」と呼ばれます。厚生年金の保険料は月給の18.30%と定率型のため収入が多いほど多くの保険料を支払うこととなりますが、保険料の半分は雇用主が負担します。年金の受け取りは国民年金と同じく原則65歳からです。受取額はフリーランスと同様まず基礎年金があり、その上に支払った保険料に応じて受け取れる厚生年金という上乗せがあるのが特徴です。国民年金が1階建て、厚生年金は2階建てと言われます。

③第3号被保険者の国民年金

会社員や公務員の配偶者かつ専業主婦(夫)の人たち(=第3号被保険者)が加入する国民年金が3つ目の年金です。扶養の範囲内で働くパートタイマーもここに含まれます。第3号被保険者は本人が直接保険料を支払っていないけれど国民年金に加入しており、基礎年金を受け取れる仕組みです。

この第3号被保険者については今議論が活発ですね。私も思うところはいろいろとあるのですが、また別の機会に言及したいと思います。

✅ねんきん定期便を見てみよう

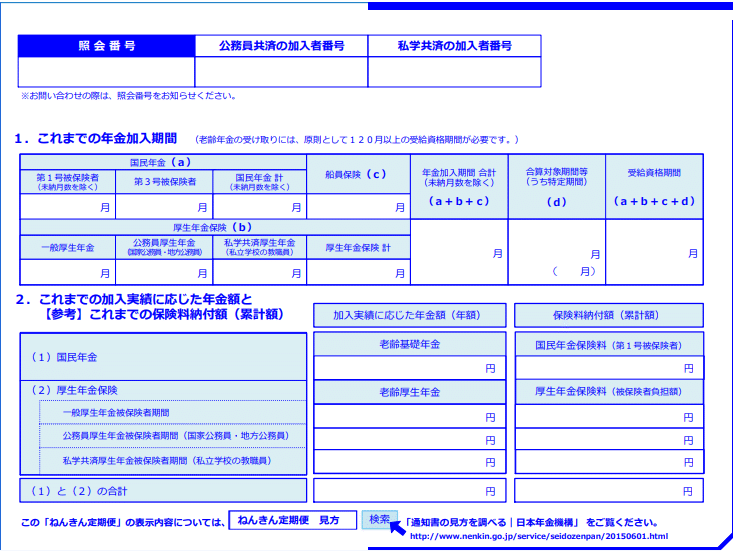

ねんきん定期便は、毎年誕生月に送られてきます。内容を確認してみましょう。下記は50歳未満の場合の見本です。

https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/kako/2018/2018040202.html

まず確認したいのが、「1.これまでの年金加入期間」です。先ほど説明した3つの年金などの加入期間と時給支給期間が記載されています。年金を受給するには、受給資格期間が10年以上あることが必要です。

「2.これまでの加入実績に応じた年金額」の欄には、50歳未満の場合、記載されている見込み額は「これまでの保険料納付額」をもとに試算されたもので、今後働き続ければ実際の年金額は増えていくのであくまで参考値です。

✅ねんきんネットを使ってみよう

ねんきんネットを利用すると、ねんきん定期便をはじめ自分の最新の年金情報をいつでも確認できます。

また、今の条件で保険料を支払い続けた場合の支給額や、様々な働き方に応じた年金見込み額の試算も簡単にできます。ねんきん定期便は参考程度に確認して、ねんきんネットで今後の試算をすることをおすすめします。

私が登録したときは、ねんきん定期便に記載されているアクセスキーをもとに利用申請し、IDを郵送で受け取った記憶があるのですが、今はマイナンバーカード(マイナポータル)を利用して簡単に登録ができるようです。

✅個人年金にむやみに入らない

私が新卒で就職したとき、会社の先輩に「個人年金保険」に入るよう勧められました。その時はまだ実感がわかずに、断りましたが、今思うと「断っておいてよかったな」と思います。

「公的年金なんてあてにならない」というという金融機関の方の話をうのみにせずに、年金制度を理解し、国が用意している税制優遇制度(iDecoなど)を活用することをまず考えましょう。個人年金保険のパンフレットを見るたびに私は保険会社の名前がついた立派なオフィスビルを思い出します。保険会社が儲かる仕組みであることは間違いないですよね。

じっくり検討して納得して加入するならまだいいのですが、「とりあえず老後に備えたいから」や「職場の人にすすめられてから」と言う理由で安易に入らないほうが良いと思います。一度入ってしまうと、ある程度保険料を払い込まないと解約しようとしても元本割れしてしまいます。くれぐれもご注意を!

よろしければサポートお願いします。独立開業に向けて有意義に使わせていただきます。