企業調査_マクロミル(3978)

【まとめ】

・マクロミルは国内大手のマーケティング・リサーチ会社

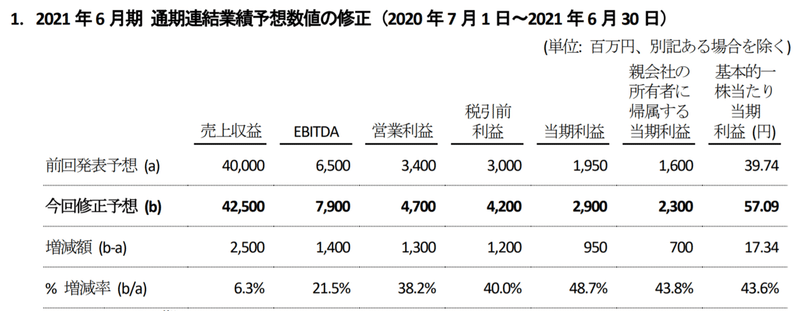

・2021年6月期の業績は大幅に上方修正された

・「有利子負債」と「のれん」がそれぞれ総資産の半分近くを占めている

・競合他社と比べて営業利益率の水準は高いが、財産状況はやや不安が残る

・海外及び日本のマーケティング・リサーチ市場は今後も拡大が見込まれる

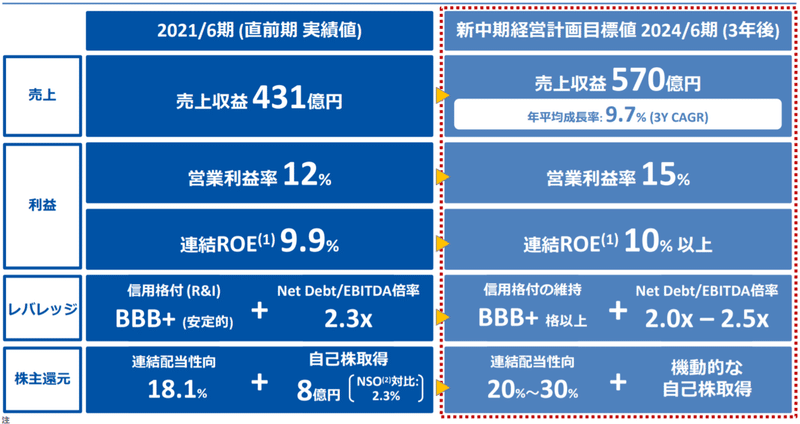

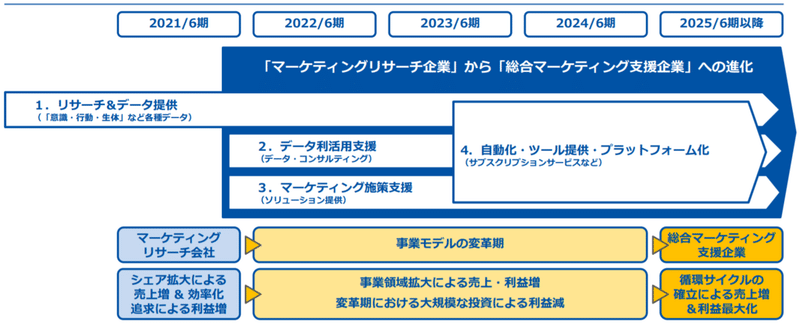

・中期経営計画にて2024年6月期に売上高570億円、営業利益率15%を目指す

・"総合マーケティング支援企業"へと事業モデルの変革を目指す

・予想PER、PBR、予想配当利回りといった株価水準はやや割安

上記の疑問が、こちらの記事を読みますと解消します。

ぜひ、最後までお付き合いください!

1.マクロミルってどんな会社なの?

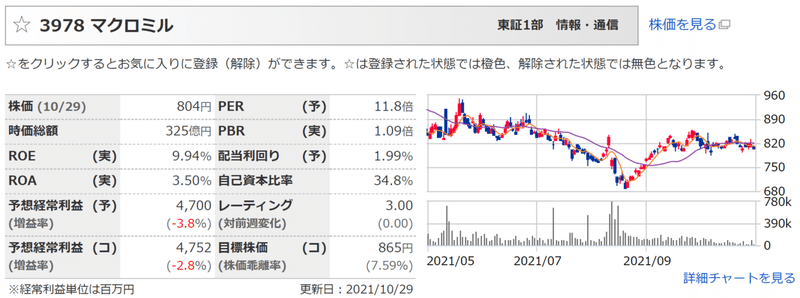

(参照:マネックス証券"銘柄スカウター")

マクロミルは、2000年1月に日本のマーケティング・リサーチ会社として設立されました。インテージHD(4326)と並ぶ国内最大手の企業です。

同社は、一連のリサーチをWeb上で簡易に行うことを可能とした自動インターネット・リサーチ・システムを独自開発し、安価で迅速なマーケティング・リサーチ・サービスを提供することで、日本におけるオンライン・マーケティング・リサーチ市場のリーディングカンパニーとして業績を伸ばしてきました。

世界21カ国50拠点にネットワークがあり、オンラインを中心としたマーケティング、リサーチサービス、データ&インサイト、コンサルティング、ソリューションを提供しています。マクロミルは海外展開に積極的な企業です。

2004年1月にマザーズ市場に株式上場し、2005年4月に東証一部指定となりました。その後もアンケートシステムの機能強化や、業務提携、M&Aなどの実施を通じて業容を拡大します。

2014年4月に米投資会社ベインキャピタルグループのTOBによって一度上場廃止しています。上場廃止後、M&Aなどを実施すると共に企業グループの再編を行い、2017年3月、東京証券取引所市場第一部に再上場し、現在に至っています。

2.マクロミルって業績は良いの?

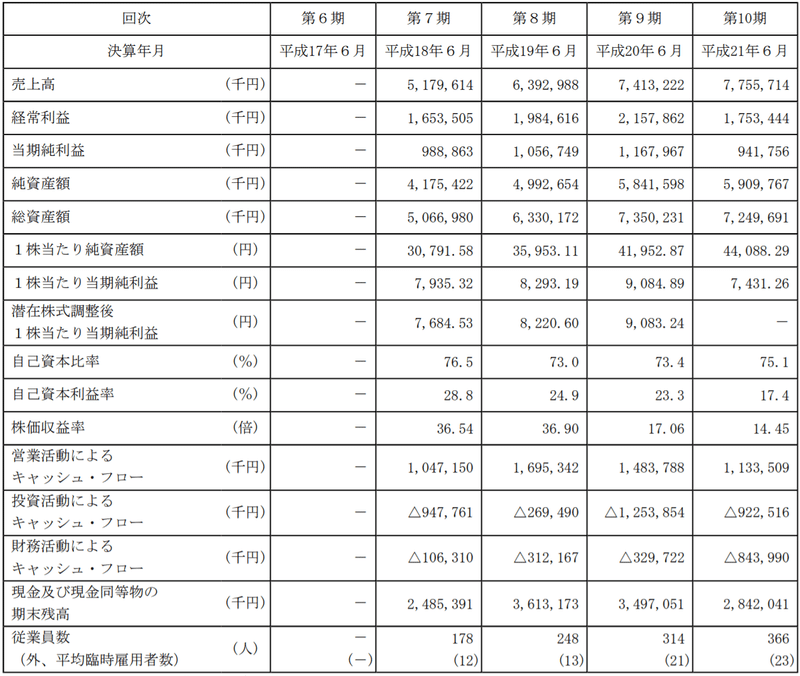

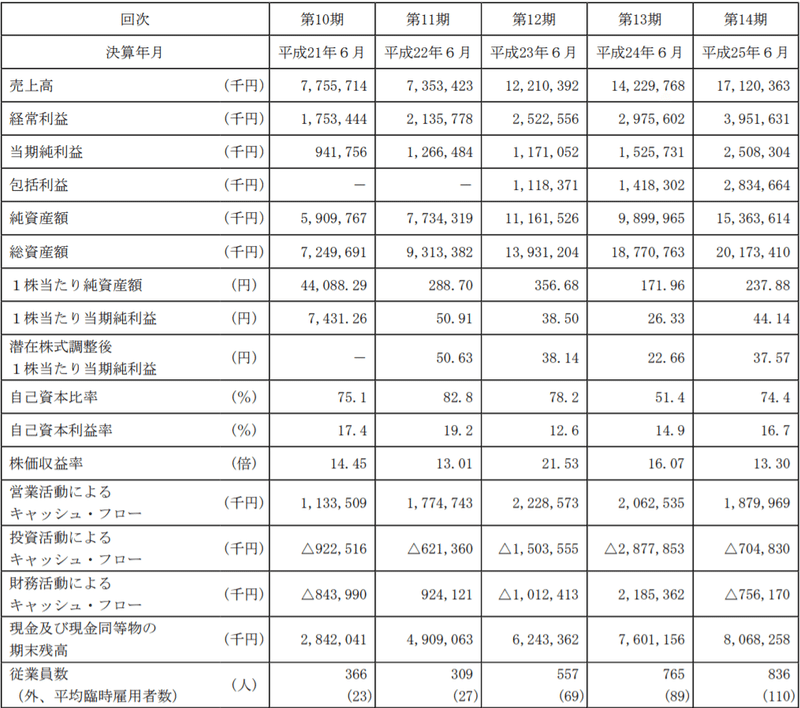

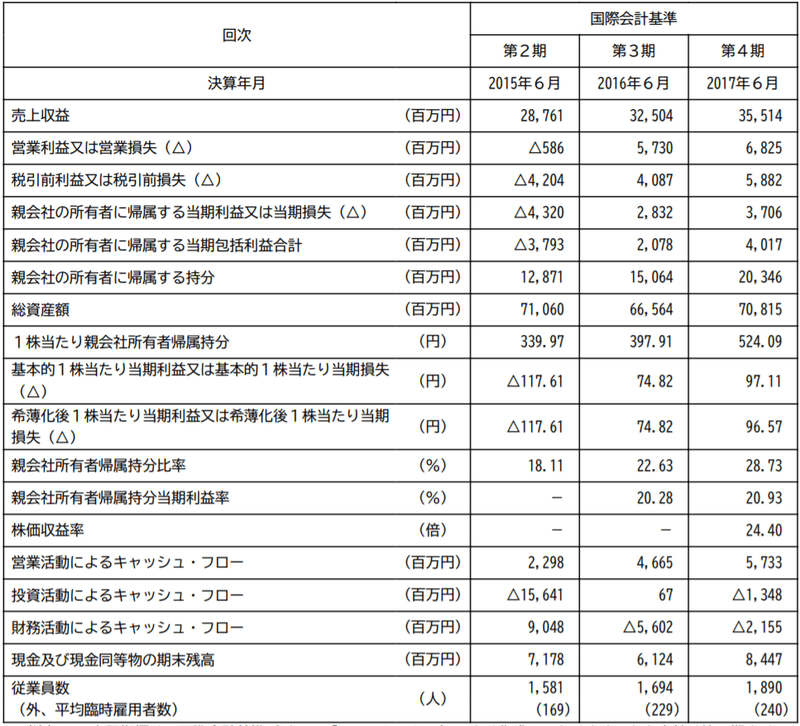

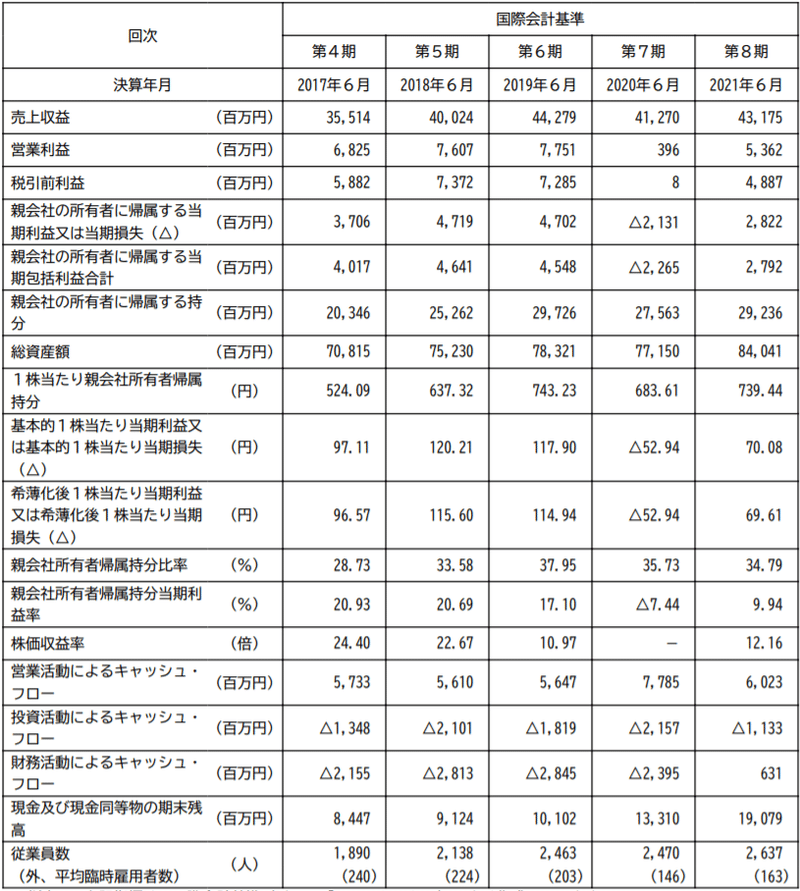

2006年6月期から2021年6月期に至るまでの主要な経営指標は以下のとおりです。マクロミルは2017年3月に再上場しているため、有価証券報告書の【主要な経営指標等の推移】から過去の情報を抜粋しました。

驚いたことに、リーマンショック(2009~2011年)の影響はそれほど受けなかったようです。2009年6月期は営業利益が20%ほど減益となっていますが、翌年の2010年6月期にはすっかり回復しています。業界的に景気敏感セクターという印象があったので、これは少し意外でした。

M&Aの寄与もあって、2013年6月期に171億円だった売上高が、2015年6月期には287億円にまで伸びています。約60%の増加です。

従業員数も2021年6月期まで毎年1割ほど増えていて、企業の規模は着実に拡大している様子が伺えます。

2020年6月期の業績は、53億円の減損発表によって業績が非常に悪く見えますが、決してコロナの影響や事業に問題があって業績が悪化しているわけではありません。

2022年6月期の通期営業利益は51億円の予想としています。(参照:決算短信_2021年8月12日)

2021年6月期も当時の会社予想は売上高400億円、営業利益34億としていましたが、結果的に2021年5月13日に上方修正を発表し、同年8月12日の決算発表で最終的に売上高431億円、営業利益53億円を計上しました。

3.マクロミルのキャッシュフローは?

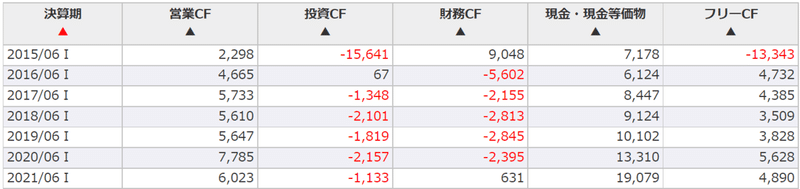

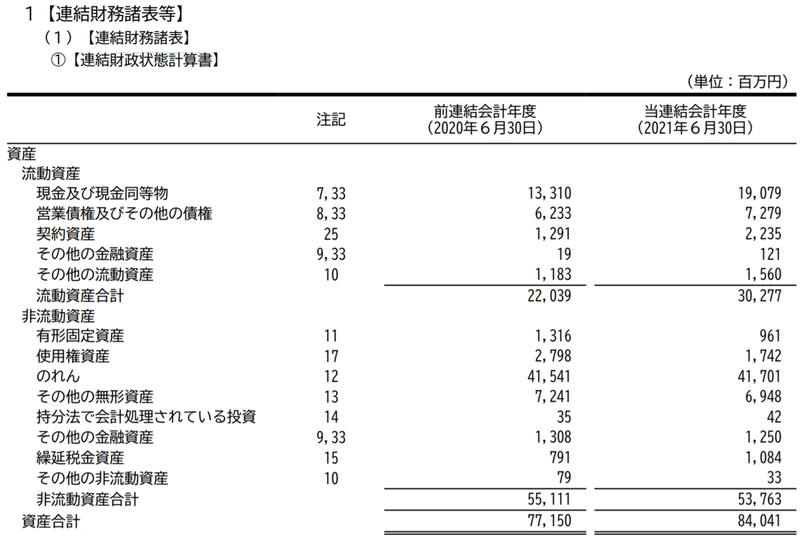

▼キャッシュフロー計算書

営業CFと営業利益に大きな乖離も見られず、フリーCF(営業CF-投資CF)も着実に積み上がっているので、特に問題ないでしょう。ちなみに、2020年6月期の営業利益は4億円ですが、これは減損損失が53億円、減価償却費が27億円と計80億円計上されていたため、営業CFは77億円になっています。

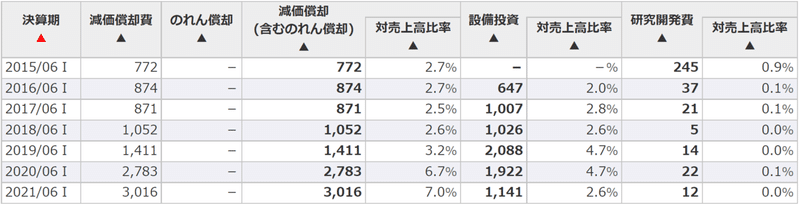

▼設備投資

2021年6月期における設備投資11億円の内訳は、デジタル・マーケティング関連のシステム改良や、ITインフラ増強などによるものです。

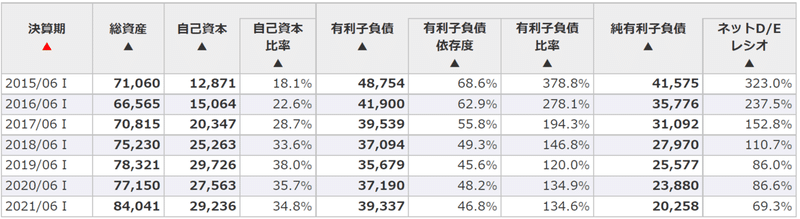

▼有利子負債

ここ5~6年、有利子負債は安定して約400億円のまま変わりません。現金同等物は190億円ありますが、やや借入金が多いです。

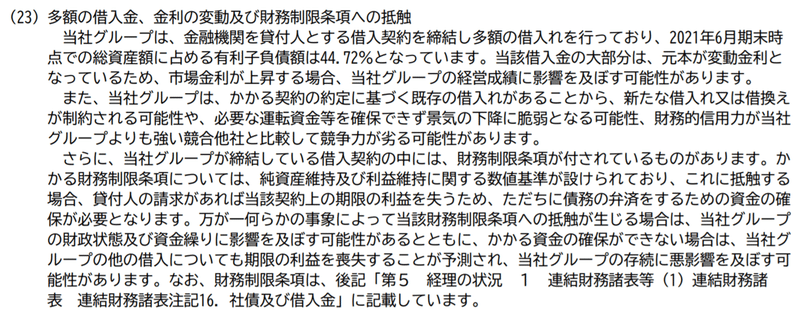

有価証券報告書の【事業等のリスク】にも、借入金について以下の記述がありました。

▼のれん

マクロミルは2021年6月30日時点で"のれん"が417億円あります。国際会計基準を採用しているため、毎期定期的な償却は発生しませんが、総資産840億円のうち約半分を"のれん"が占めるため、今後も減損リスクはありそうです。"のれん"の内訳は、日本および韓国事業が391億円、海外事業が25億円です。

4.マクロミルってどんな事業をしているの?

▼セグメント構成

マクロミルは、地域別にセグメントを構成しているため「日本及び韓国事業」と「その他の海外事業」の2つを報告セグメントとしています。いずれのセグメントも、マクロミルが独自開発した自動リサーチ・システムを利用することによるオンラインとオフラインのマーケティング・リサーチ、データ提供などを展開しています。

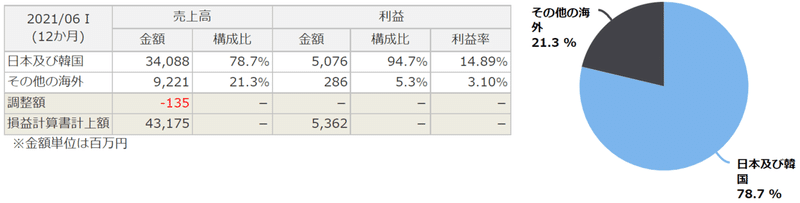

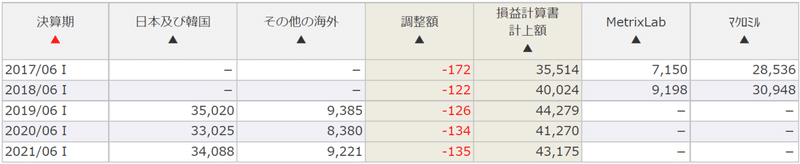

▼セグメント別売上高

直近3年の売上高は、両セグメントともにあまり変化がありません。

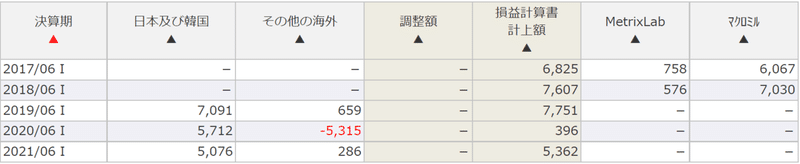

▼セグメント別営業利益

営業利益は、やや減益傾向にあります。

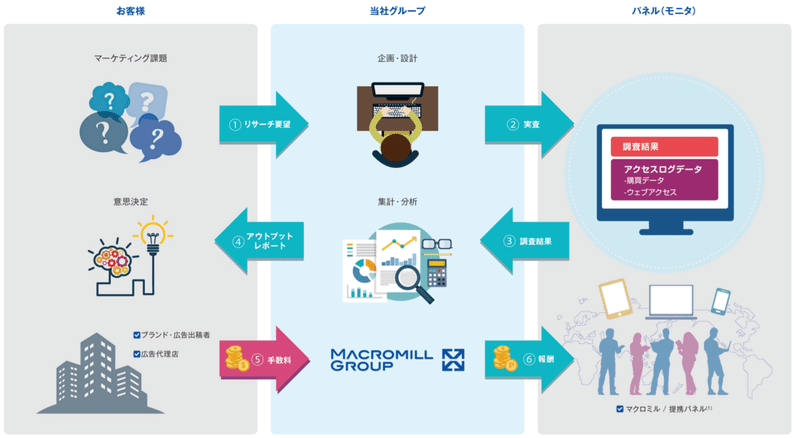

▼オンライン・マーケティング・リサーチの流れ

オンライン・マーケティング・リサーチの流れは、顧客企業のリサーチニーズを反映した調査票をインターネット上で再現した後に、パネルへアンケートを依頼して回答を収集しています。

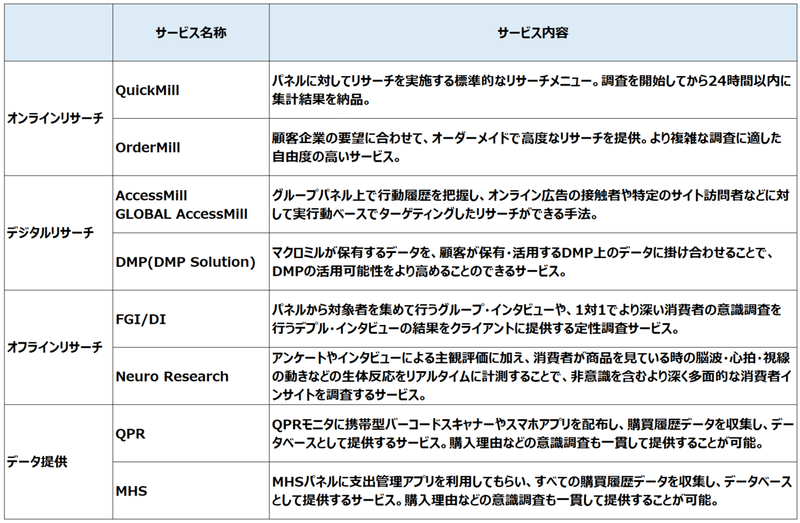

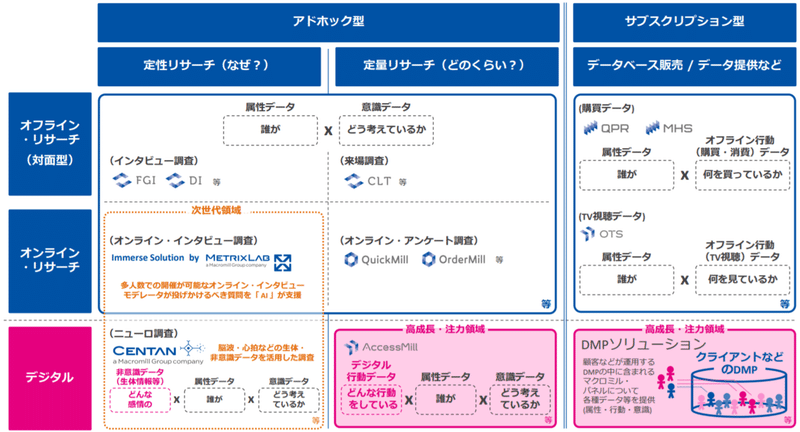

▼サービス一覧

具体的なサービスの一覧は以下のとおりです。

今後は、差別化ができて模倣されづらい高成長なデジタル領域に注力する予定です。同時に、次の成長を牽引するであろう次世代領域への投資・開発を実施する戦略としています。

(参照:2022年6月期 業績予想説明資料_2021年8月12日)

5.マクロミルのステークホルダーは?

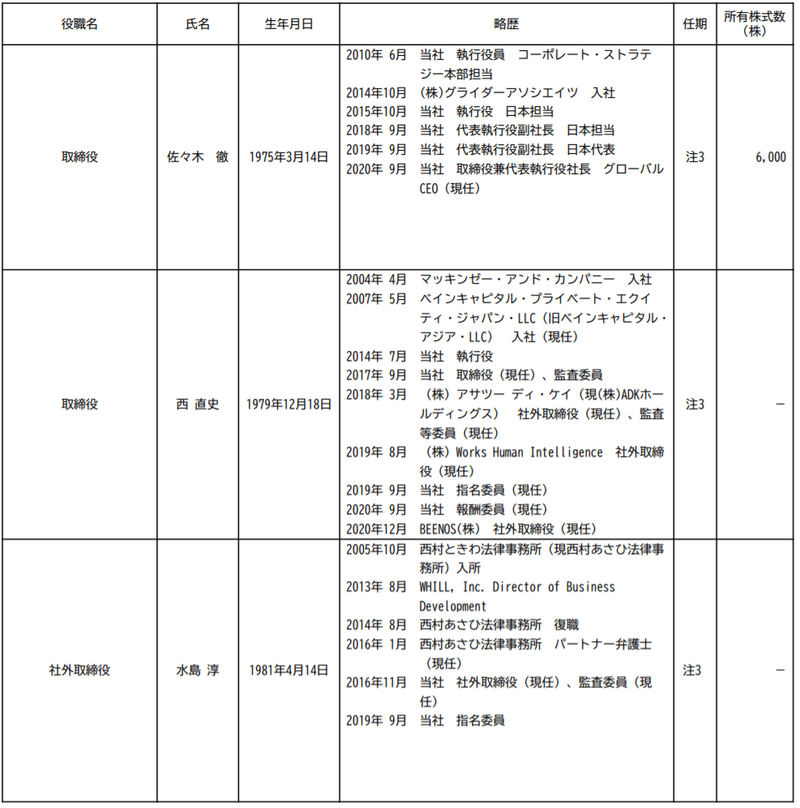

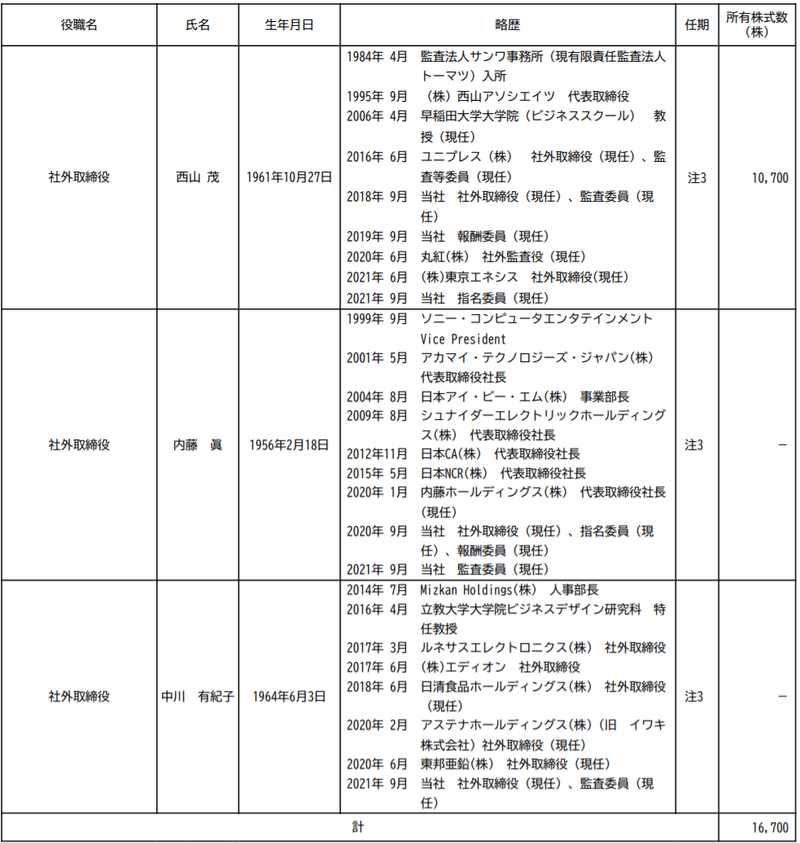

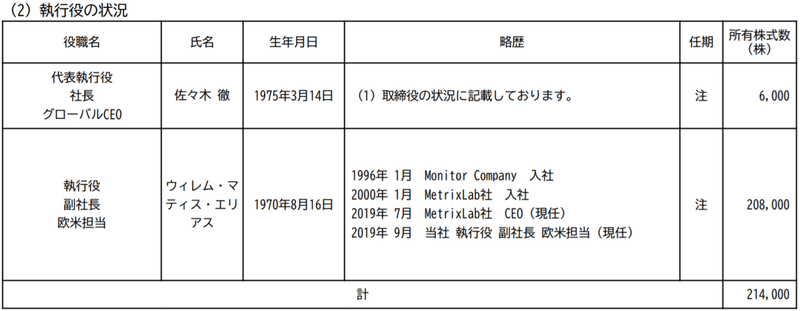

▼役員情報

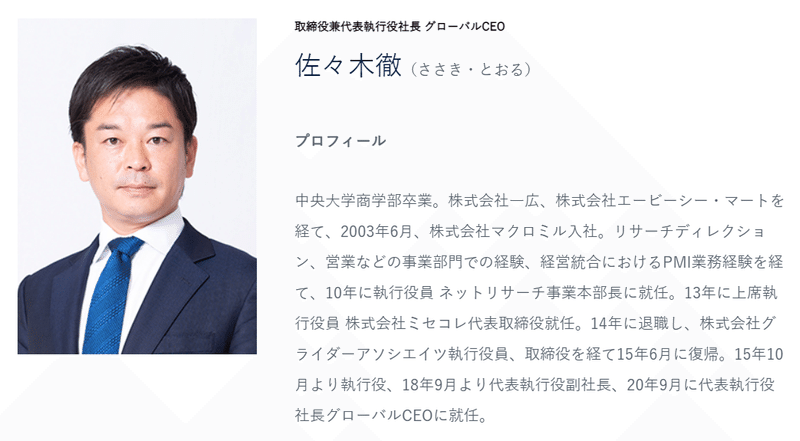

社長の佐々木徹氏は、これまでの経歴を見ると叩き上げのリーダーですね。2020年9月に社長へ就任したばかりなので、今後に期待です。

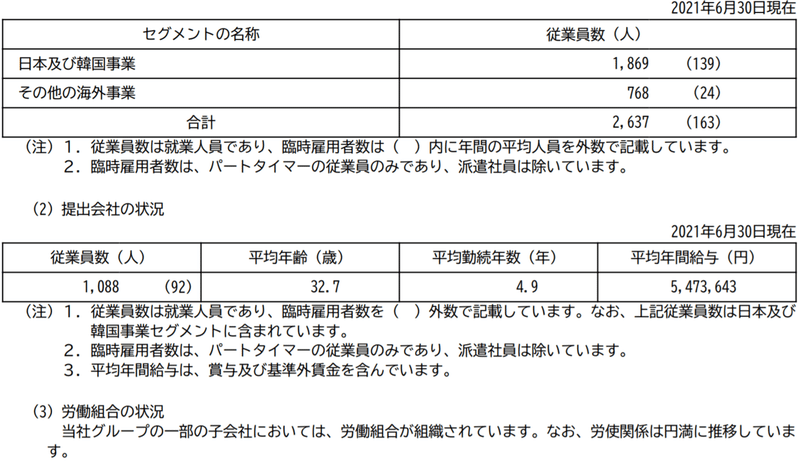

▼従業員の状況

平均年齢も32.7歳と若く、2022年6月期へ向けて新卒も72名採用する予定。

【連結従業員の推移】

2017年6月期:1,890人

2018年6月期:2,138人

2019年6月期:2,463人

2020年6月期:2,470人

2021年6月期:2,637人

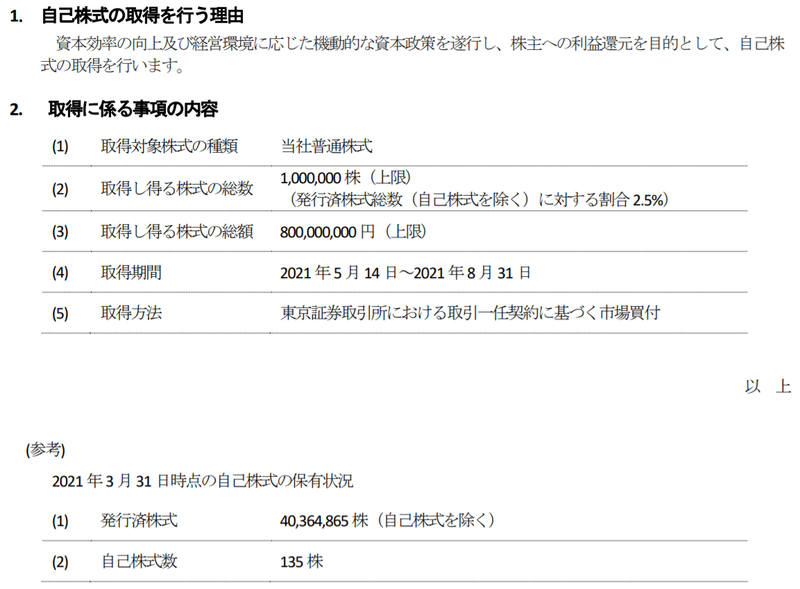

▼大株主

株主上位を占めているのは日本カストディ銀行や日本マスタートラスト信託銀行なので、年金や投資信託です。ちなみに第2位のノーザン・トラストは、シカゴに本社を置く金融サービス会社です。

自社株を2.08%保有していますが、これは2021年5月14日~8月31日の間に実施された自己株式の取得によるものです。2021年3月末時点では135株しか保有していませんでしたが、これも佐々木社長へ交代したことによる変化かもしれません。

▼外観

マクロミルの本社所在地は、「東京都港区港南2-16-1 品川イーストワンタワー」。非常に立派な外観です。

▼主要取引先

主要な取引先は、売上全体の約10%を占めている「電通グループ」です。

6.マクロミルは競合他社より優れているの?

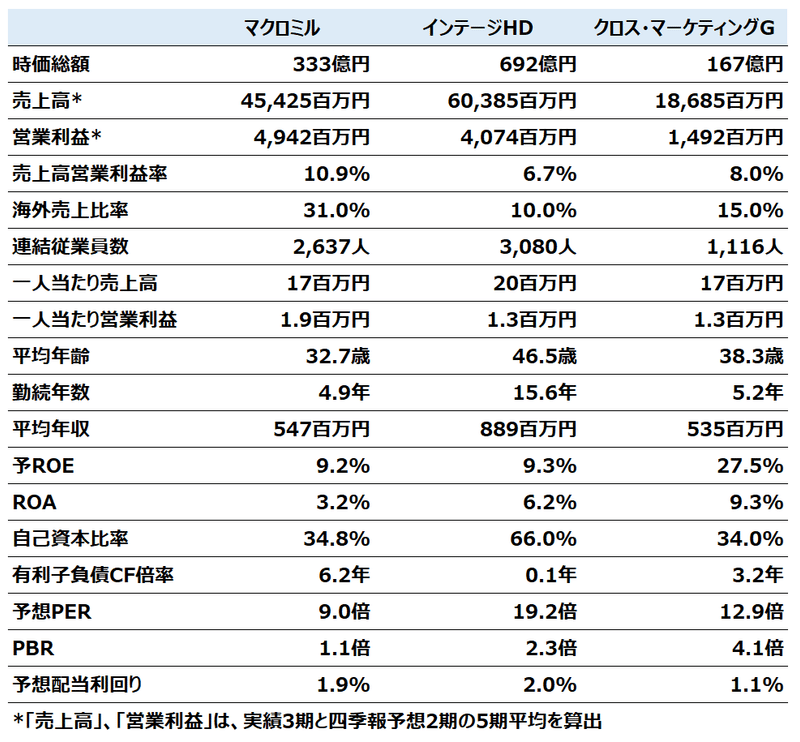

マクロミルの競合他社として、インテージHD(4326)、クロス・マーケティングG(3675)が挙げられます。

インテージHD(4326)は、国内トップの市場調査会社です。消費財・小売店サービス・ヘルスケ商品に対するマーケティング支援サービスを提供しています。

クロス・マーケティングG(3675)は、インターネット市場調査を中心に、リクルーティング・海外調査・覆面調査・定性調査などのサービスを提供するマーケティング調査会社です。世界市場へ事業展開を進めています。

主要な財務情報や経営指標等を比較した一覧は以下のとおりです。

マクロミルは、2020年6月期に"のれん"の減損損失を計上したため、通期の営業利益が約4億円でしたが、それでも5期平均での営業利益率は10.9%と競合他社と比べても高水準です。

平均年齢は32.7歳と若いため、柔軟性や活力、時代への対応力を備えた企業と見ることもできますが、平均年齢の若い会社は賃金は低い代わりに離職率が高い傾向にあるため、いい面もあり悪い面もあると言えるでしょう。

財産状況は前述のとおり、慢性的に有利子負債が多いため、自己資本比率や有利子負債CF倍率の水準からも、最も不安定かもしれません。株価水準は、予PER・PBRともに競合と比べて割安な水準です。

7.市場規模はこれから伸びるの?

▼グローバル・マーケティング・リサーチ市場

海外のマーケティング・リサーチ市場は、オンライン化の進展が市場成長を牽引しています。

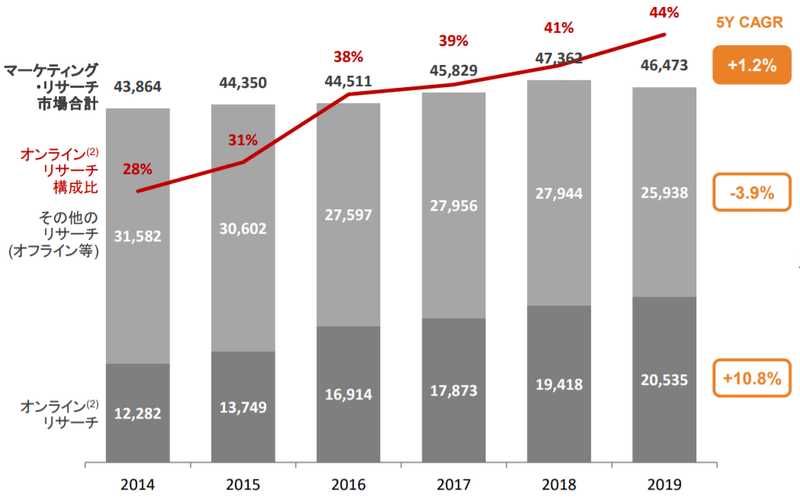

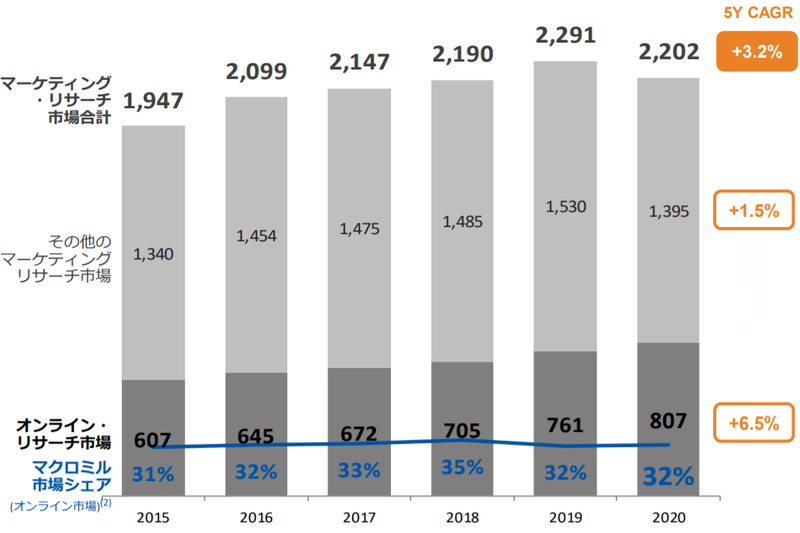

▼日本のマーケティング・リサーチ市場

日本のマーケティング・リサーチ市場は直近5年の平均で3.2%成長しています。特にオンライン・リサーチ市場が順調に拡大しています。

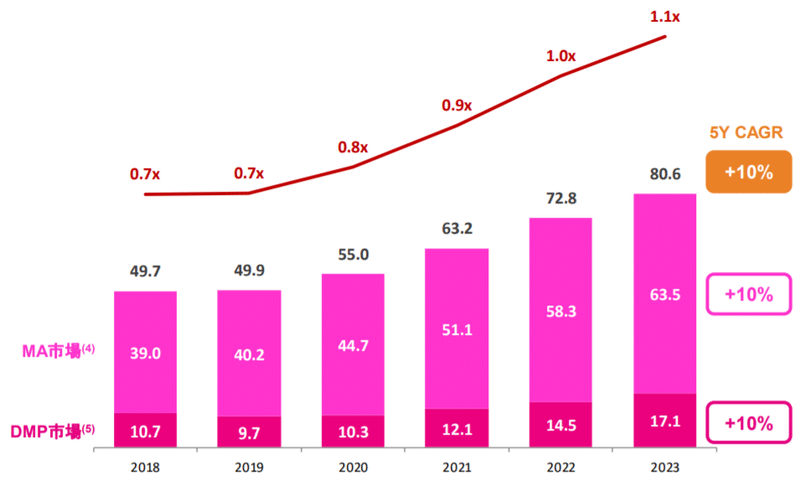

▼日本のデジタル・マーケティング市場(予測)

以下の市場規模予測推移は、矢野経済研究所によるものです。日本のマーケティング・リサーチ市場規模は未だ限定的なため、2023年でも806億円の市場規模と予測されていますが、今後、市場全体の成長余地が大きいと見られています。

これまでの傾向から、マクロミルはそれほど景気動向の影響を受ける企業ではないので、市場規模の拡大にも後押しされ、今後も収益性は確保される可能性が高いと思われます。

8.マクロミルって将来性はあるの?

▼中期経営計画

中期経営計画を掲げていて、2024年6月期の売上高を570億円、営業利益率15%としています。株主還元にも力を入れていく予定です。

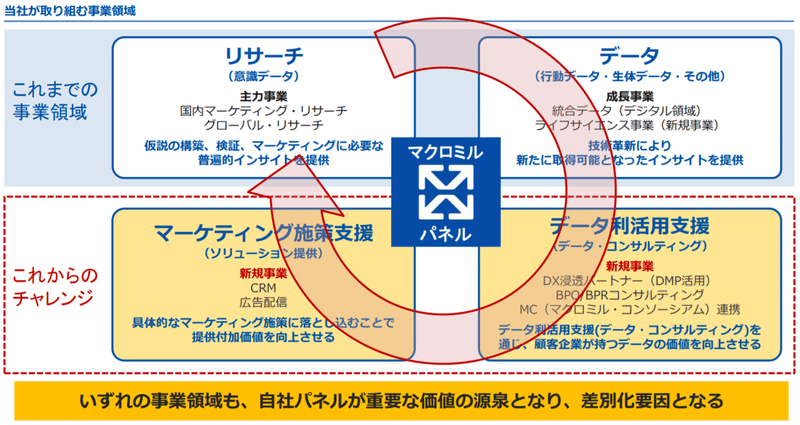

▼事業モデルの転換

「総合マーケティング支援企業」へと事業モデルの変革を目指す。データ利活用支援とマーケティング施策支援に進出し、顧客企業のマーケティング課題を一気通貫でサポートするビジネスモデルを構築。データの利活用支援で、データコンサルティング事業に進出。

▼中期的な事業モデル

今後3年間を事業モデルの変革期間と位置付けているため、既存事業、新規領域における人材への戦略的な先行投資を加速させる予定です。変革に向けた投資の拡大で利益率に影響が及びますが、これは持続的な企業価値向上を目的としているため、表面的な業績で判断せず、内訳をきちんと確認するよう注意したいところです。

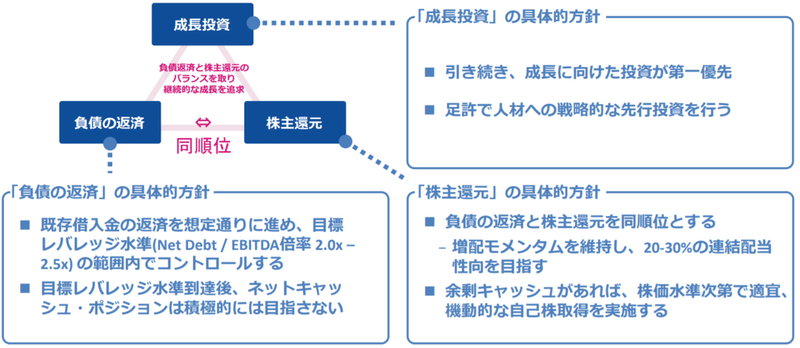

▼キャピタル・アロケーションの優先順位

今後も引き続き「成長投資」を優先し、次いで「負債の返済」と「株主還元」が同順位に位置づけられています。配当性向も20~30%(2021年6月期は18.6%)を目指して、機動的な自己株取得も実施する予定としています。

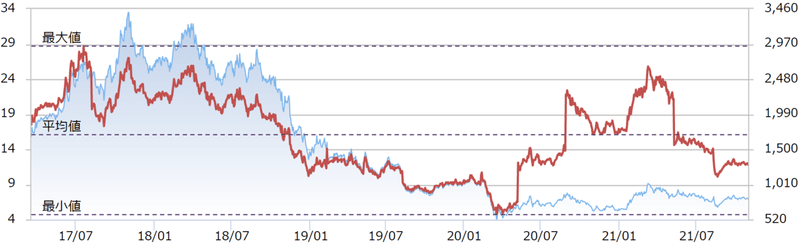

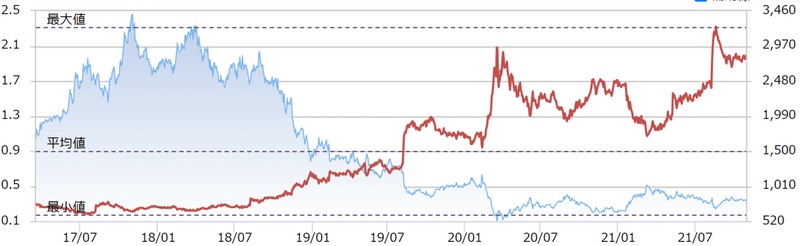

9.マクロミルの価格水準は?

▼予想PER

予想PERは11.8倍です。(2021年10月29日時点)

過去5年の平均は16.2倍なので、やや割安な価格水準です。

▼PBR

PBRは1.09倍です。(2021年10月29日時点)

過去5年の平均は2.52倍なので、割安な価格水準です。

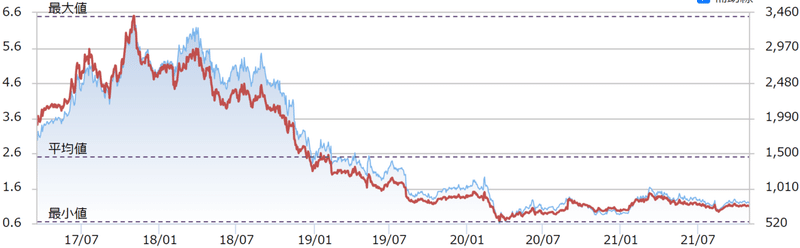

▼予想配当利回り

予想配当利回りは1.99%です。(2021年10月29日時点)

過去5年の最大値は2.32%なので、割安な価格水準です。

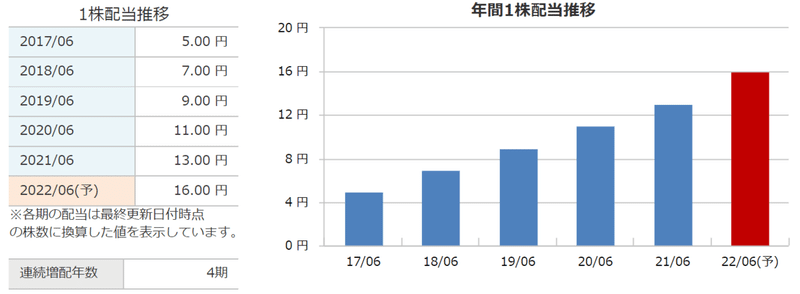

▼配当金

2017年3月に再上場してから、4期連続で増配を維持しています。

10.マクロミルは投資対象としてどうなの?

中期経営計画に掲げた目標が達成されれば、3年後には以下の業績水準が見込めます。

【2024年6月期】

売上高:570億円

営業利益:85.5億円

営業利益率:15%

2021年10月末時点での時価総額は325億円ですが、上記の目標が達成されれば成長企業という期待値も高まり、時価総額ももしかしたら1000億円程度にまで回復するかもしれません。

問題は、計画通り業績を伸ばせていけるかという点になりますが、業績が順調に推移している限り、株価も上がってしまうため次第に投資妙味がなくなっていきます。

総論、投資対象としては以下3点の視点から面白いと感じました。

1.データコンサルティングへの事業転換

2.中期的に市場規模の拡大が見込める

3.予想PER・PBR・予想配当利回りがやや割安

長文となりましたが、最後まで読んでくださりありがとうございました。

こちらの記事は、あくまでも個人的な感想です。

当該個別銘柄の株価上昇または下落などを示唆するものでもありません。

また、いかなる投資推奨を目的とするものでもありません。

くれぐれも投資は自己責任でお願い致します。

この記事が気に入ったらサポートをしてみませんか?