財務三表

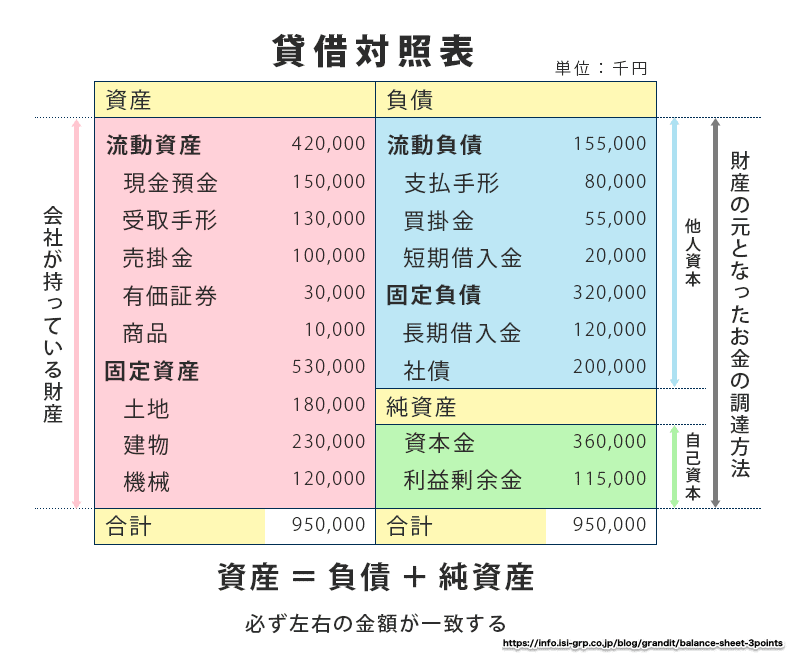

貸借対照表(B/S: Balance Sheet)

決算日時点の資産・負債・純資産の金額が掲載された表。企業の財政状態を知ることができ、どのくらいの体力があるのかを読み取れる。

資産=負債+純資産 として左右の金額が一致する表であり、大雑把には表の右側の項目で資金を集め、左側の項目で使用する。

主な項目

流動資産

→現金, 預金, 1年以内にお金になる債権, 商品, 消耗品等の資産

※現金化しやすいものから順番に並ぶ

固定資産

→1年を超えて使用するような長期的な資産

流動負債

→負債のうち1年以内に支払うべきもの

固定負債

→負債のうち、1年以上先に支払うべきもの

資本金・資本余剰金(株主資本)

→株主からの出資金

利益余剰金(株主資本)

→過去の利益の積み上げ

その他(株主資本以外)

→有価証券評価差額金・新株予約権・少数株主持分など

自己資本比率:会社の安定性の指標

自己資本(純資産)÷ 総資産(資産の総合計)

自己資本率が大きいほど他人資本の影響を受けづらい体質であり、経営が安定し倒産しづらい。一般に40%以上ならば倒産しにくく、50%以上なら超優良企業。

流動比率:支払い能力の指標

流動資産 ÷ 流動負債

流動比率が大きいほど短期的な負債に対する(現金化しやすい)資産の割合が多く、支払い能力がある会社ということになる。

200%程度が望ましいとされるが、一般的には150%弱が目安となる。100%を下回っている場合は支払い能力が足りないため、なんらかの対策が必要となる。

当座比率:より厳しい支払い能力の指標

当座資産 ÷ 流動負債

棚卸資産は流動資産に含まれるが、商品在庫を大量に抱えてしまった場合は現金化されない。そこで流動比率をより厳しく見る指標として、流動資産のうち特に現金化しやすい項目のみの合計である当座資産を分子として計算する。

100%以上が望ましく、流動比率が大きいのに当座比率が小さい場合には大量の在庫を抱えている可能性があり改善が必要となる。

B/Sの期間比較

単期のB/Sからも資産状況を読み取ることはできるが、複数の期について比較する(期間比較)ことで財政状態の変化を読み取り、より長いスパンで見た会社の安定性を評価することもできる。

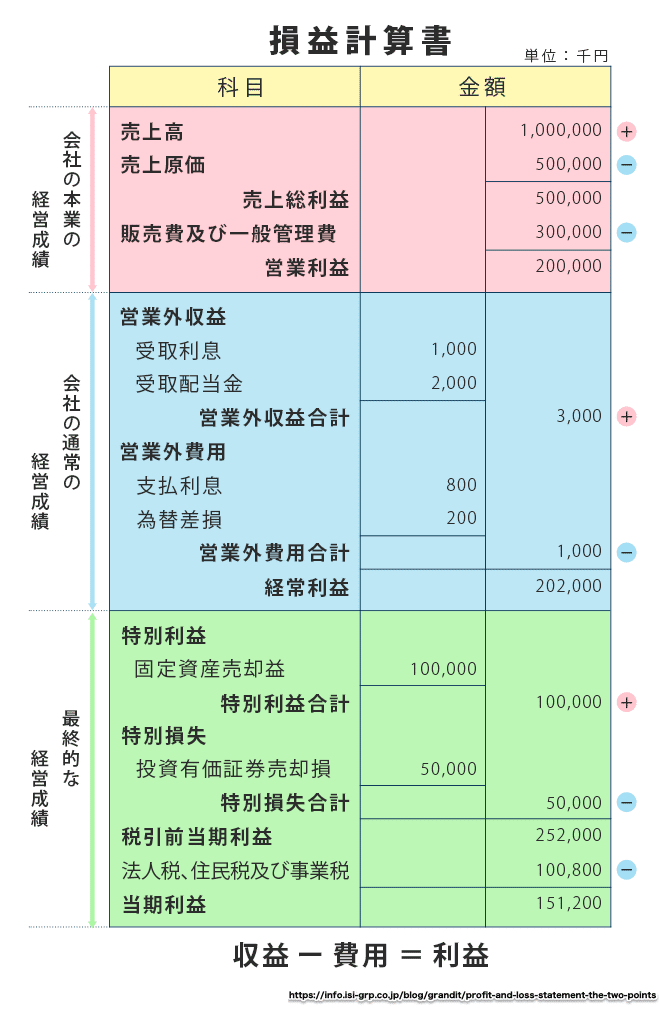

損益計算書(P/L: Profit and Loss Statement)

一定期間の経営成績を収益・費用・利益から見る。

P/Lの項目は売上高をベースとして様々な損益を計算し、その過程で5つの「利益」を算出している。一般に本業に近いものほど上の方に書かれていく。

1. 売上総利益(粗利益)

売上高 - 売上原価

会社の本業によって稼いだ額(売上高)からその原価を引いた金額で、本業の稼ぐ力(付加価値の大きさ)を表している。

2. 営業利益

売上総利益 - 販売費及び一般管理費

販売費:営業部門の人件費や広告費など販売のために使用したお金

一般管理費:間接部門の人件費や家賃など。

(合わせて販管費とも言う)

粗利益からさらに人件費や販売コストを引いた額であり、会社が本業で稼ぐ力を表している。

3. 経常利益

営業利益 + 営業外損益

本業以外での収益/費用のうち、家賃収入,受取利息,借入金の支払利息など突発的でない(毎期発生する)項目を営業外収益/営業外費用という。

経常利益は営業利益に営業外損益を加算することで、会社として通常行っている(本業外を含む)活動の稼ぐ力を表す。

4. 税引前当期利益

経常利益 + 特別損益

本業以外での収益/費用のうち、固定資産売却損益,引越し費用, 災害損失など突発的な項目を特別利益/特別損失という。

税引前当期利益は、経常利益(通常活動の利益)に特別損益(臨時の損益)を加えており、当期の実際の利益を表す。

5. 当期純利益(当期利益, 最終利益)

税引前当期利益 - 法人税等

当期の利益に伴って発生する法人税を控除した金額で、内部留保や株主への配当として使われる金額となる。

-------------------

以上5つの利益がマイナスになっていないか、突出して悪い項目はないかが重要である。

当期利益がプラスであっても経常利益がマイナスであれば、通常の事業は赤字で、なんらかの手段で特別損益による補填をしていることになり安心できる状況ではない。

(逆に、当期利益がマイナスでもなんらかの事情によってたまたま特別損益が大きく落ち込んだだけで経常利益はプラスという可能性もある。)

売上高利益率

各利益の売上高に対する比率から、会社のどの部分に収益性があるのかがわかる。

1. 売上総利益率(粗利率)= 売上総利益 ÷ 売上高

→商品の付加価値の大きさ

2. 売上高営業利益率 = 営業利益 ÷ 売上高

→会社の本業の強さ

3. 売上高経常利益率 = 経常利益 ÷ 売上高

→財務活動も含めた会社全体の収益力の強さ

※4%以上なら優良、5%以上なら超優良とされる

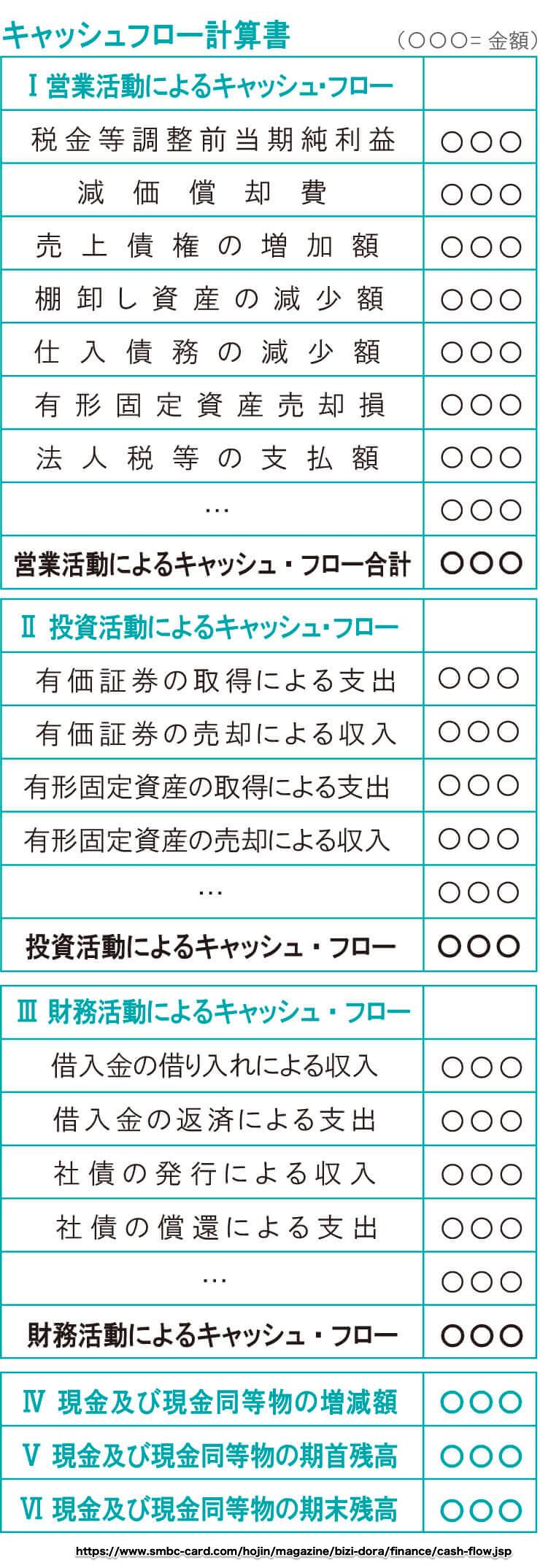

キャッシュフロー計算書(C/F: Cash Flow Statement)

一定期間の現金の増減を記載した資料。期首から期末までの現金の流れを把握することができる。

損益計算書上では売上と計上していても支払いのタイミングによっては現金として未回収の場合もあり、このような資金状態のひずみは時に黒字倒産を招くため適切な資金繰りのためにC/Fが重要となる。

表の作成にあたっては営業活動、投資活動、財務活動の3つの区分ごとにキャッシュフローを整理している。

営業活動によるキャッシュフロー

本業(企業の中心的な事業)によるキャッシュの流れで、プラスであれば利益を得ていることになる。マイナスならば在庫を抱えている場合や売掛金の回収が遅い場合などが考えられるため、買掛金の支払延期などを検討する。

投資活動によるキャッシュフロー

設備投資や他事業への投資など投資活動におけるキャッシュの流れ。マイナスならば固定資産などを購入しているということで、プラスならば逆に固定資産を売却していることになる。

財務活動によるキャッシュフロー

資金調達や借入金の返済, 株式の発行などによるキャッシュの流れで、マイナスの場合は負債を返済していることになる。プラスの場合は新たに融資や出資を受けている状態。

一般に営業活動がプラス、投資活動がマイナス、財務活動がマイナスの状態が理想的である。すなわち、本業によってキャッシュが増え、将来への適切な投資ができており、さらに借入金が返済できている状態。

フリーキャッシュフロー

営業活動と投資活動のCFを足したものをフリーキャッシュフローと言う。投資を行った場合投資活動によるCFはマイナスになるため、これを営業活動によるCFから差し引くと会社に必要な投資額を引いたキャッシュ(=会社が自由に使えるお金)が算出できる。

フリーCFがプラスであれば事業拡大や株主への配当、内部留保などに現金を当てられる状態にあり、余裕のある資金繰りができる。

参考

この記事が気に入ったらサポートをしてみませんか?