Venture Creation Model #2

前稿ではじめたVenture Creation Modelの2回目です。

ここではFlagship Pioneeringのホームページ情報をもとに、Venture Creation Modelについて解説する。(インタビューしたわけではないので、多分に想像が入っていることはご了承ください)

Flagship PioneeringではVenture Creationの段階を4つに分けている。

Explorations, ProtoCo, NewCo, GrowthCo

今調べている限りでは、他のVCも様々な名称や内容で4つに分けていることを確認しているようだ。

背景

通常VCは大学や企業からのスピンオフで「スタートアップをしたい」という「案件」を探し回る。投資をしようとしても、それを受け取って事業を進めるチームがいなければ何も起らないからだ。Inventionが目の前にあってもInnovationを起こす人が必要となる。米国ではVC業界がかなり成熟しており、筋の良い「案件」はほぼ大手の実績のあるVCのシンジケート(いわゆるInsider)だけで出回っており、駆け出しのキャピタリストや独立系のVCの入り込む余地はごくごく限られている。一方で前稿で述べたように、良い案件に見えてもデータの信頼性が低かったり、ビジネスモデルとしての課題があることが多くある。したがって、まず入り口では「案件のリスクを管理する」か、最初から「案件を作る」ことでこれらの課題に取り組むアイデアが出てきた。

Step 1.Explorations

多くのVCは自らの情報ネットワークからスタートアップの投資先候補リストを作成し、その状況を確認する作業が案件の探索となるが、Flagship Pioneeringのホームページではこの段階で研究成果を収集している。当然ビジネスモデルはまだないので、自らが事業化仮説を創造しResearchからDevelopmentへの移行を行う。Websiteの説明では"Hypothesis"という言葉が多用されており、多くのScientistもしくはかなり高度なScientific Backgroundを持つメンバーが作業仮説を立て、事業化に必要な実験データの検証や、追加実験を実施する。VCは通常「投資担当者」を雇用するが、Flagshipではラボで研究を行うScientistを抱えている。彼らのWebisteの求人情報には”Machine Learning Research Scientist”などもあり、かなり高度な技術と経験を求る一方でキャピタリストとしてのスキルはもとめられていない。このステージでは数年後にヘルスケア業界でホットになるトピック、あるいは大きな社会課題となりそうなトピックに対して様々な技術応用の可能性を「仮説」として設定し、それを目の前にある技術で解決するためのビジネスモデルを検討する。ビジネスモデルを樹立する上では市場競争力を検討する必要がある研究者や研究者のメンターなどが限られた知識で議論されてきたビジネスモデルを、最初から市場の原理を元に考えている時点で、ある意味ではこれまでライフサイエンス業界が最も弱かったデザイン思考に基づくHuman Centric Designに近い考え方に近づいているとも言える。

ProtoCo

コンセプトが固まったプロジェクトはそれぞれFLから始まるコード番号を付与され、数名のチーム(6名程度)で検証作業が行われる。実際にラボで実験していると思われる写真がホームページにも掲載されており、FL番号毎に人材も募集している。GAPファンドのようなステージのこの段階で優秀な人材を雇用することも通常は大きな困難を伴うが、ボストンという立地とFlagship Pioneeringのブランドそして、失敗したとしても次のFLプロジェクトがあるという環境を考えると、若手の優秀な研究者にとっても極めて魅力的なポジションでもあろう。年間8−10プロジェクトを立ち上げる。この段階で論文データの再現性が得られ、製品としての仮説に見合った実験データ得られた場合、プロジェクトは次のステップへ進む。

NewCo

ProtoCo開始時に設定したWhat if...で規定される課題がIt turns out...という実際のデータとして示された場合、実際に会社を立ち上げる。この段階でCEOとマネジメントチームを雇用し、ボードメンバーを揃える。年間6−8社創出と記載があるので、過去10数年で100社以上という数字とも合致している。いわゆるシードステージとして数年かけてシリーズA(POC取得がゴール)の投資を受けるためのデータを取得し、事業計画をブラッシュアップする。このProtoCoからNewCoのステージは日本国内では何となく「いい人がいるから一緒にAMEDの事業化推進事業に公募してみましょう。うまく行けば今の給料の半分くらいを2−3年払えるかもしれない」という曖昧な状況で始まり、結局は大学の研究者が資金を「研究費」として使い切ってしまうケースが多い。Explorationsの段階で事業者側がステークホルダーとなり得るだけのScieitifcな仮説も立てているため、研究者と対等な関係と、クリアな利益相反の管理が可能になっていると想像できる。

GrowthCo

首尾よくシリーズA投資を受ける準備が整った場合、外部のVCを呼び込んで成長のステージへ進む。2013年以来、25社のGrowthCoがIPOに至っている。

これらの4段階を実現し毎年6−8社のNewCo設立およびコンスタントに年間2社程度のIPO案件を創出するという事自体が驚異的な成功率と言えよう。ただ、それを実現させるためには、最初の2段階だけでも社内に5−60名のScientistを抱え、それ以外にProtoCoで5−10億円程度、NewCoではその倍程度の資金が必要と予想する。Flagship Pioneeringの運用中のファンドが$3.37Bであることからすると、運営費を年2%として$67.4M(実際には組込期間に重点を置くので$50M程度?)。日本の感覚からすると大きすぎてイメージが難しいが、必ずしも潤沢とは言えないのかもしれない。しかし、特に今回のModernaの成功事例では社会的なインパクトが大きくなっていることから、彼らの活躍に期待する機関投資家以外からの資金の流れの可能性もあるのかもしれない。

モデルの妥当性

Flabship Pioneeringの事例はModernaという大成功事例があるので非常にわかりやすいが、当然一朝一夕で出来上がったわけではなく更に言えば、あくまでも長いBiotechnology産業の歴史で行われた一つのチャレンジに過ぎない。Nour Afeyanも周辺で起こっていた動きと彼のチームの力によってこれを成し遂げているわけで、他の主要VCも同様の活動を行っている。ただ、Venture Creation Modelを一つの概念として強く押し出しているVCは意外に多くない。これはこのモデルがまだ一般化できていないこともあるかもしれないが、2つの原因があるのではないかと考える。一つは言わずとしれた資金的な課題だ。筆者も超アーリーステージのGAPファンドの構想をここ数年温めているが、どう考えても初期ステージへの投資金額が日本国内のスタートアップ創出数で考えると割りに合わない。上述のFlagshipのケースでも年間10プロジェクト以上に対して起業前に社内で育成しているが、シリーズAまでのシームレスな支援体制だけで年間2−30億円以上の資金が必要であると予想される。100億円規模でも中堅と目される国内VCの規模感ではない。もう一つがコストの問題だ。以下のAtlas VentureのBruce Boothの見立てによると、必ずしもこういった初期のリスク低減の仕組みが全体として開発コストの構造を変えているとは言えないという。初期のリスク低減は、より難しいと思われる開発にも取り組み余地を生み出し、結果としてより安価により価値の高い製品を創出し、全体として投資効率(ROI)を上げているはずだ。このあたりは他のVCにその成果で大きく水を開けているFlagship Pioneeringとの違いかもしれないので、今後注視したい。

他社の事例

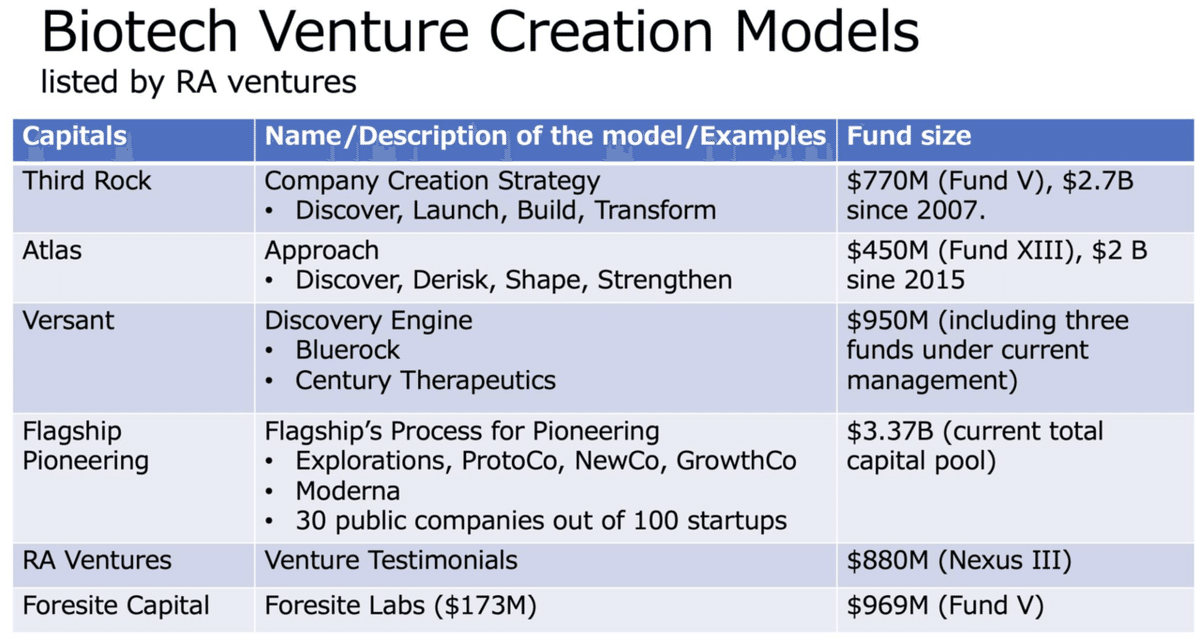

RA VenturesのRisa StackのBlogによると、Vetnture Creationをシステムとして持っているのは以下の6社。この他のVCもバーチャル企業を立ち上げるという方針については同様だが、実際にフルタイムのScientistがプロジェクトに関わるか否かの違いがある。いずれもBillion規模のファンドサイズであり、この中でもFlagship Pioneeringは規模、実績ともに抜きん出ている。

注目すべきポイントとしては、これらの仕組みで生み出されてきたスタートアップの規模感だ。Modernaを含め2010年代前半までは大きくても数十億円規模だったSeries Aの規模がVersantが設立したBluerock(2016年)、Century Therapeutics(2018年)からは一気に$200Mを超えた。これはその額に相当する魅力を持った事業計画だった証左(であるべき)とも言える。同時にこの時期は2010年代前半に立ち上がったModernaを始めとする企業評価が一気に上がった時期とも相関している。このあたりはBiotech Bubbleではないか?とか、SPACのように実態のないマネーゲームが始まった、という声が2019年頃から続いていることからも、慎重な評価が必要ではある。ただ、Biotechは大型の初期投資が効率的に働くことも同時にこれらの事例が証明しているとも言える。これまでは伝説的な遺伝子組み換え技術(Genentech)やヒトゲノム計画(Celera Genomics)での資金調達の流れは例外中の例外と思われていたが、今回のVenture Creation Modelはその有効性をシステムとして有用である可能性を示している。

上述で引用したAtlasのBruce BoothとRA VenturesのRisa StackのこのVenture Creation Modelの有用性と継続性についての見立ては一致していない。共通しているのは、これまでのような「育ってきたスタートアップを探し出して投資する」という待ちの姿勢はではないというところだ。多産多死、適者生存といった規模感に頼ったVCの形態をもはやとっていないことを理解する必要がある。成功者は自分たちの能力の高さを喧伝し、敗者は口を閉ざす環境なので正確な評価はかんたんではないが、確実なのは米国のスタートアップ界隈では次の新たなブルー・オーシャンを求めて新たなモデルを常に考案し、リスクを承知で試みる環境にもあるということだ。新たな独立系VCもスタートアップとしてそのモデル自体が評価され、ハイテクスタートアップと同じようにその創造性を試されている。

次の項ではこのような米国での動きに対して、日本では何ができるか?について考える。

この記事が気に入ったらサポートをしてみませんか?