【米国株2/26~3/1まとめ】PCEインライン。FRB要人発言は夏以降3回利下げ、データ次第【前編】

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

マーケットサマリ

2/26(月)

新築住宅販売件数、予想下振れ。前月は修正値上振れ

2年債および5年債入札結果が悪く、債券は下落

大規模社債発行も影響

🇺🇸新築住宅販売件数

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 26, 2024

前回 66.4万件(修正値 65.1万件⬆)

予想 68.0万件

結果 66.1万件⬇

2/27(火)

消費者信頼感指数、予想下振れ

🇺🇸消費者信頼感指数

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 27, 2024

前回 114.8 (修正値 110.9⬇)

予想 115.0

結果 106.7⬇

2/28(水)

GDP改定値、速報値の3.3%から3.2%に下方修正

個人消費は、速報値2.8%から3.0%に上方修正

2/29(木)

PCE、予想一致。前年同月比は鈍化

失業保険、新規⬆・継続⬆

ウィリアムズ総裁

最初の利下げが「年内に」適切となる可能性がある

利下げとそのペースに関してはインフレと経済情勢次第だ。今回はカレンダーベースでも特定の固定スケジュールに基づくものでもなく、データに重点を置いたものになる。

ボスティック総裁

今夏のいつかの時点での利下げを現時点で見込んでいる

われわれは常にデータ次第だと言っている。われわれが実際にいつ、どのくらいの速さでどの程度、政策を動かすべきかの指針はデータとなるだろう。

インフレ率が2%まで迅速に下がることはないと示唆する兆候が引き続き見られる。先行きそこに到達し、別途、悪いことが起こらない限り、忍耐強くあることに違和感はない。

ここ数回発表されたインフレの数字は、この日公表されたものを含め、すぐに2%に到達するような進展ではなく、むしろいくらか起伏のある道のりになることを示している。

その道筋の傾斜はまだ下方向だ。

このまま行けば、今夏に利下げを開始するのが適切になるだろうというのが私の見方だ。

コリンズ総裁

年内に緩和策を開始するのが適切となるだろう。そうなれば、漸進的な利下げに向けた整然としたフォワードルッキングなアプローチが、物価の安定と最大限の雇用を促しつつ、リスク管理に必要な柔軟性を提供するだろう。

景気がいつ、どの程度減速しそうかには多くの不確実性がある。

メスター総裁

サプライチェーンの改善と労働人口の増加が物価上昇を抑えた昨年のように、インフレが急速に鈍化し続けるとは考えにくい。

インフレ率が長期的に2%の目標まで鈍化するという私の考えを変えるものではないが、金融当局がここでやるべき仕事がもう少しあることを示している。

今のところ、経済が私の予想通りの展開となれば、3回の利下げは妥当と感じる

🇺🇸失業保険

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 29, 2024

✅新規失業保険申請件数

前回 20.1万件(修正値 20.2万件⬆)

予想 21.0万件

結果 21.5万件⬆

✅継続受給者数

前回 186.2万人(修正値 186.0万人⬇)

予想 187.4万人

結果 190.5万人⬆

3/1(金)

ISM製造業、予想下振れ⬇

雇用が2月45.9、前月比-1.2と弱さが見えてきた

ミシガン大学消費者態度指数、予想下振れ⬇で冷え込み

1年先インフレ 前月2.9%、結果3.0%⬆

5-10年先インフレ 前月2.9%、結果2.9%➡

クーグラーFRB理事

労働市場が大幅に悪化することなく、ディスインフレの進展が継続して見られることに私は慎重ながら楽観的だ。

ボスティック総裁

再び利上げを迫られることは望まない。インフレ率が目標の2%に戻るには、まだ時間がかかるだろう。私は待つ用意がある。

ウォラーFRB理事

FRBによる住宅ローン担保証券(MBS)の保有がゼロになることを望んでいる。こうした保有資産を継続して縮小することが重要だ。

量的緩和プログラムの後には、信頼できる量的引き締めを実施し、銀行システムへの恒久的な準備金注入によるインフレ発生を防ぐことが重要だ。

ローガン総裁

FRBはバランスシートに関する決定を慎重に進める必要がある。銀行の流動性ニーズを満たすのに十分な準備金の水準がどの程度なのか明確でないためだ。

金融市場のスプレッドとボラティリティーを観察しながら、われわれはその方向性を慎重に探る必要がある。

翌日物リバースレポファシリティーの残高が低水準に近づいたら、資産ランオフのペースを緩めるのが適切になるというのが私の考えだ。しかし、同ファシリティーの残高がゼロになると、過剰流動性がどの程度残っているのか不確実性が増すだろう。

グールズビー総裁

歴史的に見れば、金利は高い水準にある。こうした高金利が長期化するにつれ、インフレ率の低下が続けば、雇用サイドの責務について考え始める必要があるだろう。

このような抑制的な環境にどれだけ長くとどまるのが望ましいだろうか。必要な期間だけ、つまり目標インフレに達する道筋を進んでいると確信するまでにとどめるべきだというのが答えだ。

1月のインフレデータに多くのノイズがあったと分かっても意外ではないだろう。いずれ実施される緩和は「比較的緩やかな」ものになる。

バーキン総裁

市場に威勢を張ろうなどとは全く考えていない。経済データがわれわれの予想とより整合するようになってきたことから、それを受けて市場は調整している。もし異なるデータが出れば、われわれが調整することになる。

今回のPCE統計からはそれほどシグナルを得られなかった。1月のデータは変動が大きく、季節的要因に左右される。

インフレが鈍化し「金利の正常化開始を支持する論拠が示される」と期待している

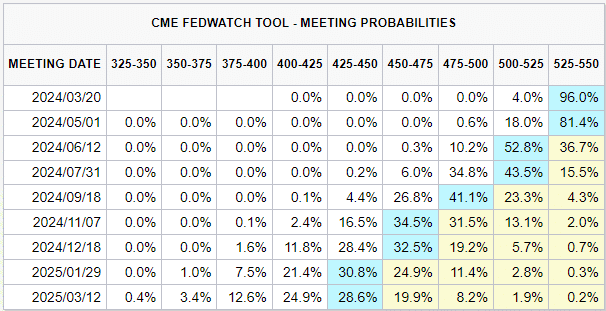

年内3回の利下げ予想は変わらず

FRBメンバーが「利下げは夏以降」と発言しているが、予想では利下げ開始は6月とまだ乖離がある。

10年利回りは4.2%を下回る低下

今週はPCEインラインで鈍化、ISM製造業が下振れと長期金利低下を織り込む。

実質金利は1.95%から1.87%まで低下

最新の数値は1.87%(チャートは1~2日遅れ)

反発上昇も一服か?

ドル円

ドルインデックスは先週トレンドラインを下抜けてから、元の水準には戻せずやや下落傾向。

ドル円は151円を上抜けできず、木曜日あたりから下落を試し始めている。通貨強弱チャートでは円高傾向の一週間。

セクター

半導体を中心としたリスクオン相場が続いている。DELLの決算で勢いづいた。

先週はディフェンシブセクターへの流入が確認されたが今週は弱い

各種指標

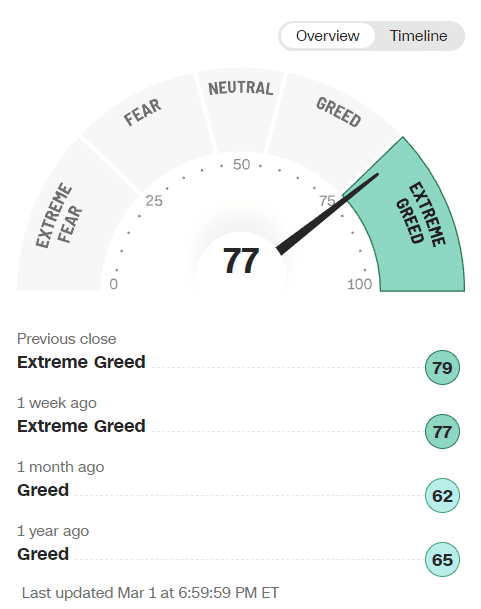

Fear&Greed Index

Extreme Greedキープ(前週78➡今週77着地)

高値圏のレンジを維持したまま強い相場が続いていますね。

Put/Call Ratio(Equities)

レンジ内推移で特に問題なし。

機関投資家センチメント NAAIM Exposure Index

前週 74.70 ➡2月28日(水)時点 88.99

NAAIMも高値圏で強いですね

炭鉱のカナリア ハイイールド債HYG

高値圏レンジ推移変わらずの傾向で特に問題なし。75日出来高移動平均線がレンジに接近している。レンジ下抜ける場合はやや注意。

個別株の決算発表

TMDX トランスメディクス

🫀 $TMDX トランスメディクス FY23 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 26, 2024

⭕EPS $0.12🆚予想$▲0.04

⭕売上高 $0.812億(+158.6%)🆚予想$0.685億

FY23

❌EPS $▲0.77🆚予想$▲0.56

⭕売上高 $2.416 億(+159%)🆚予想$2.284億

▶ガイダンス

⭕FY24売上高 $3.6~3.7億(+49~53%)🆚予想$3.30億

▶ハイライト

- Gross margin 59%(▲7pt)… pic.twitter.com/4N5lRQTUyE

U ユニティ

🌐 $U ユニティ FY23 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 26, 2024

❌EPS $▲0.66🆚予想$▲0.45

⭕売上高 $6.093億 (+35.1%)🆚予想$5.53億

FY23

❌EPS $▲2.16🆚予想$0.77

⭕売上高 $21.87億(+57%)🆚予想$21.4億

▶ガイダンス

❌Q1売上高 4.15~4.20億🆚予想$5.296億

❌FY24売上高 17.60~18.00億🆚予想$23.4億

▶アフター ▲18%📉 pic.twitter.com/OqcjwwSUPX

ZM ズームビデオコミュニケーションズ

👩💻 $ZM ズームビデオコミュニケーションズ FY24 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 26, 2024

⭕EPS $1.42🆚予想$1.15

⭕売上高 $11.46億(+2.6%)🆚予想$11.3億

FY24

⭕EPS $5.21🆚予想$4.95

⭕売上高 $45.27億(+3.1%)🆚予想$45.1億

▶ガイダンス

Q1

⭕EPS $1.18~1.20🆚予想$1.13

❌売上高 $11.25億🆚$予想11.3億

FY25

⭕EPS… pic.twitter.com/w328BhFwFk

SPLK スプランク

🛡️ $SPLK Splunk FY24 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 27, 2024

⭕EPS: $2.28🆚予想$1.09

⭕売上高: $14.9億(+19.2%)🆚予想$12.7億

FY24

❌EPS: $1.52🆚予想$4.17

⭕売上高: $42.16億(+15%)🆚予想$39.8億

▶ハイライト

- ARR $42.08億(+15%)

- Cloud ARR $21.86億(+23%)

▶アフター +0.13%📈 pic.twitter.com/umZG3dGtsf

BKSY ブラックスカイ・テクノロジー

🛰️ $BKSY ブラックスカイ FY23 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 28, 2024

⭕EPS $▲0.03🆚$▲0.10

⭕売上高 $35.5M(+ 83%)🆚$26.25M

FY23

⭕EPS $▲0.40🆚$▲0.45

⭕売上高 $94.5M(+ 45%)🆚$85.23M

▶FY24ガイダンス

❌売上高 $1.02~1.18億🆚$1.171億

▶ハイライト

- Imagery & software analytical services revenue +18%

-… pic.twitter.com/AzyJFKKybr

CRM セールスフォース・ドットコム

👩💻 $CRM セールスフォース FY24 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 28, 2024

⭕EPS $2.29🆚$2.27

⭕売上高 $92.9億(+10.9%)🆚$92.2億

FY24

⭕EPS $8.22🆚$8.20

⭕売上高 $348.6億(+11%)🆚$347.9億

▶ガイダンス

Q1

⭕EPS $2.37~2.39🆚$2.20

⭕売上高 $91.2~91.7億(+11%)🆚$91.4億

FY25

⭕EPS $9.68~9.76🆚$9.58

❌売上高… pic.twitter.com/89XrvpALvu

AI C3.ai

🌐 $AI C3ai FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 28, 2024

⭕EPS $▲0.13🆚$▲0.28

⭕売上高 $78.4M(+17.6%)🆚$76.14M

▶ガイダンス

⭕Q4売上高 $82~86M🆚$83.91M

⭕FY24売上高 $3.06~3.10億🆚$3.055億

▶ハイライト

- サブスクリプション売上 $70.4M(+23%)

- 50件の契約を締結(+85%)

- パイプライン +73%

- Hitesh LathがCFO就任… pic.twitter.com/rkNVIHz175

SNOW スノーフレーク

❄️ $SNOW スノーフレーク FY24 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 28, 2024

⭕EPS $0.35🆚$0.18

⭕売上高 $7.746億(+31.5%)🆚$7.60億

Product売上 $7.38億(+33%)

FY24

⭕EPS $0.98🆚$0.80

⭕売上高 $28.06億(+36%)🆚$27.9億

Product売上 $26.66億(+38%)

▶ガイダンス

Q1 Product売上 $7.45~7.50億(+26~27%)

FY25 Product売上 $32.5億(+22%)… pic.twitter.com/0TsY1k25gm

DUOL デュオリンゴ

🌐 $DUOL デュオリンゴ FY23 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 28, 2024

⭕EPS $0.26🆚$0.16

⭕売上高 $1.51億(+45.4%)🆚$1.48億

FY23

⭕EPS $0.35🆚$0.24

⭕売上高 $5.31億(+44%)🆚$528億

▶ガイダンス

⭕Q1売上高 $1.64~1.67億🆚$1.59億

⭕FY24売上高 $7.175~7.295億🆚$7.00億

▶ハイライト

- Total bookings $1.91億(+51%)

- MAU… pic.twitter.com/HDBtxIHLrJ

CELH セルシウス

🥤 $CELH セルシウス FY23 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 29, 2024

❌EPS $0.17🆚$0.18

⭕売上高 $3.47億(+94.9%)🆚$3.31億

FY23

⭕EPS $0.77🆚$0.76

⭕売上高 $13.18億(+102%)🆚$13.0億

▶ハイライト

- 北米 $3.32億(+97%)

- 海外 $0.146億(+68%)

- Gross margin 47.8%(+3.4pt)

- Amazonシェア

└ CELSIUS 19.7%

└ MONSTER… pic.twitter.com/shzke85DsM

ZS ゼットスケーラー

🛡️ $ZS ゼットスケーラー FY24 Q2

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) February 29, 2024

⭕EPS $0.76(+105%)🆚$0.58

⭕売上高 $5.25億(+35.4%)🆚$5.068億

▶ガイダンス

Q3

⭕EPS $0.64~0.65🆚$0.59

⭕売上高 $5.34~5.36億(+28%)🆚$5.308億

FY24(上方修正)

⭕EPS $2.73~2.77🆚$2.48

⭕売上高 $21.18~21.22億(+31%)🆚$21.1億

▶ハイライト

・Calculated… pic.twitter.com/OhdkiVCGsz

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

ここから先は

¥ 400

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。