【米国株4/15~4/19まとめ】小売堅調、製造業マチマチ、中古住宅下振れ

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

マーケットサマリ

4/15(月)

NY連銀製造業景気指数、予想下振れ⬇️

小売売上高、予想上振れ⬆️

ウィリアムズ総裁

個人消費は力強いファンダメンタルズに牽引されている。 供給サイドから強い追い風が吹いている。経済は堅調な成長を続けると思う。

最近のインフレデータが転換点になるとは思わない。 市場はインフレ進展の鈍化を考慮している。 最新のCPIは予測に影響する重要な情報だ。

金融政策は良好な状態にある。 私自身の見解では、利下げは今年から始まるだろう。 我々は制限的な金融政策をとっていると思う。

私は潜在的な成長についてより楽観的になってきている。

4/16(火)

ジェファーソンFRB副議長

もしインフレが現在の予想以上に持続的であることを示唆するデータが入れば、現在の制限的な政策スタンスをより長く維持することが適切だろう。 最近の雇用増加率とインフレ率は予想を上回っている。

3月、FRBスタッフの予測に基づくと、過去12ヶ月間のヘッドライン消費支出は2.7%、コア消費支出は2.8%だった。

政策金利が現在の水準であれば、インフレ率はさらに低下するというのが私の基本的な見通しだ。インフレ率の低下はかなり進んでいるが、まだ仕事は終わっていない。 インフレ率を2%に戻すことに全力を尽くす。

今年後半に金融緩和が適切になる可能性が高い。

2023年第4四半期と比較すると、第1四半期の経済成長は鈍化するだろうが、2月と3月の小売売上高データが示すように堅調を維持するだろう。

デイリー総裁

インフレ率データはサプライズに欠ける。インフレの途中での揺れは特に驚くことではない。目標を上回る水準に対応する前に、インフレが目標に達するという信頼が必要。 公表情報のみを考慮するのは後ろ向きだ。

緊急利下げの必要はないと判断する。

堅調な経済成長、力強い労働市場、目標を上回るインフレを見込む。インフレ率の大幅な進展を指摘するも、まだ十分とはいえない。

住宅問題解決には住宅増設が必要、インフレ抑制は効果なし。

中立金利が上がったかどうかはわからない。中立金利は0.5%から1%の間だろう。

労働力供給には上向きのサプライズがあるが、政策決定には当てにならない。

パウエル議長

(インフレについて)昨年末に速いペースで鈍化したものの、その後は一段の進展が見られない。金融当局として、インフレ率が2%の物価目標に向かっているという、利下げに先立ち必要な確信を得るのにはより長い時間がかかる可能性が高い。

物価上昇圧力が根強く続いた場合は、金融当局は「必要な限り」金利を据え置くことが可能だ。

最近のデータがわれわれの確信を深めるものでないことは明らかであり、それどころか確信を得るには想定よりも時間がかかる可能性が高いことを示唆している。

労働市場の強さとこれまでのインフレ面での進展を踏まえると、景気抑制的な金融政策が作用する時間をさらに与え、当局としてデータと変化する見通しを指針とするのが適切となろう。

4/17(水)

ベージュブック

米経済が2月下旬以降「わずかに拡大」したほか、企業のコスト転嫁がさらに難しくなった。 個人消費は全般的に辛うじて増加したが、地区や支出項目によってかなりまちまちだった。消費者は依然として物価にかなり敏感で、裁量支出の弱さに言及した報告もいくつかあった。

企業の価格転嫁能力がここ数カ月でかなり弱まったため、利益率が低下しているとのコメントも多く寄せられた。

物価上昇は平均して小幅だった。調査対象企業は総じて、インフレが今後も緩やかなペースで安定的に推移すると予想した。一方で、数地区では製造業を中心に、投入価格と産出価格の両方について短期的なインフレ上振れリスクを認識している。

大半の地区では、労働力の供給増加と人材を維持する能力が改善したとの報告が寄せられた。複数の地区が年間賃金上昇率が最近、過去の平均に戻ったと指摘した。

4/18(木)

フィリー製造業、予想上振れ⬆️

失業保険、新規⬇️・継続⬆️

中古住宅販売件数、予想下振れ⬇️

ウィリアムズ総裁

Fedはデータに依存しており、データは非常に良好だ。経済の不均衡は縮小している。

利下げの緊急性は感じていない。 最終的には金利を下げる必要がある。利下げは経済活動によって決定される。

FRBの利上げは私の基本予想ではない。もしデータが利上げを要求すれば、FRBは利上げするだろう。

経済はパンデミック前の成長軌道に戻った。私は中国経済のパフォーマンスを注視している。

ボスティック総裁

インフレ率は目標の2%に向けた軌道にあるが、その道筋は人々の想定以上に緩慢だろう。 インフレ率は高すぎる。2%の目標まで引き下げる必要がある。

忍耐強い姿勢で臨むことに違和感はない。 現在の金融スタンスは景気抑制的だと考えており、経済を減速させ、いずれ2%に戻るだろう。しかし、その他のすべてが順調に推移していれば、それほど猛烈に到達を急ぐつもりはない。

現在のような景気サイクルにあって、米国の企業と消費者は通常よりもずっと望ましい状況にある。これが続くことを期待している。

カシュカリ総裁

(年内は金利を据え置くことが適切かどうか)可能性はある。

インフレ率が2%に戻りつつあると確信できるまで、様子を見て、必要なだけ辛抱強く待つ必要があると私は考えている。

🇺🇸失業保険、新規⬇️・継続⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 18, 2024

✅️新規失業保険申請件数

前回 21.1万件 (修正値 21.2万件⬆️)

予想 21.5万件

結果 21.2万件⬇️

✅️継続受給者数

前回 181.7万人 (修正値 181.0万人⬇️)

予想 181.0万人

結果 181.2万人⬆️

4/19(金)

グールズビー総裁

動く前にもっとはっきりさせるのを待つのは理にかなっている。 米国のインフレ対策は停滞している。

すべてのデータが労働市場の過熱を示唆しているわけではない。 労働供給量の増加によるサービス・インフレの進展の余地が大きいと見ている。

高止まりする住宅インフレが短期的な主な問題だ。

私は、今後数ヶ月の間にインフレ率が再び改善することを期待している。今後の適切なFRB政策はデータ次第だ。 FRBの現在の制限的な金融政策は適切だ。

2024年のゴールデンパスはより難しい。 我々は雇用の義務では素晴らしい成果を上げたが、インフレの義務では成功していない。 インフレ率を2%の目標まで下げるには、もっと時間がかかるだろう。

このレベルの規制を長く続ければ、雇用への影響を考えなければならなくなる。今年は政策のトレードオフが難しい。 住宅建設が進まなければインフレ率2%を達成するのは難しい。

インフレ率は妥当な期間で2%になるだろう。 最近のインフレが過熱の兆候かどうかは分からない。

FRBはどの程度の引き締めが必要かを検討している。

年内利下げは1回へさらに減少織り込み

年内の利下げ回数が3回➡2回➡そして今週は1回まで減少する予想を織り込んだ。Fedメンバーの発言と足並みがようやく揃い始めた。

直近の発言からは6月利下げの可能性はだいぶ低くなったのではないだろうか。

10年利回りは4.6%台へ上昇継続⬆️

実質金利は高値更新継続⬆️

最新の数値は2.21%(チャートは1~2日遅れ)

ドル円

ドルインデックスはフィボナッチ78.6%付近でヨコヨコ➡

ドル円は154円後半まで上昇⬆️

セクター

M7、半導体関連が大きく下落

公益、ディフェンシブ、金融へ流入

各種指標

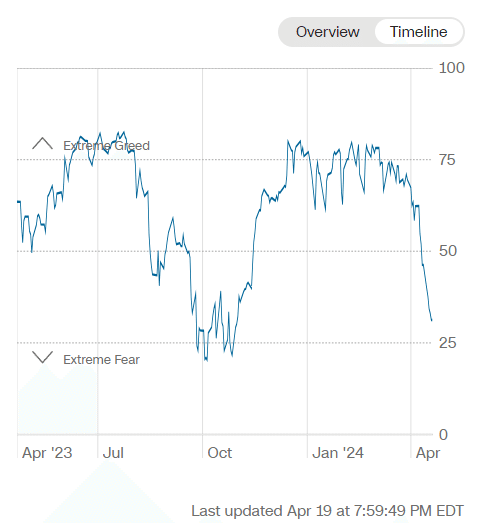

Fear&Greed Index

Neutral➡Fear(前週46➡今週31着地)

Put/Call Ratio(Equities)

1.4超えの瞬間沸騰が発生したが、その後は落ち着きを取り戻す。

機関投資家センチメント NAAIM Exposure Index

前週 81.92 ➡4月17日(水)時点 62.98

4月頭から低下しているが今週は強めの低下。

炭鉱のカナリア ハイイールド債HYG

ボックスゾーンを下抜けした後はやや下がるが、週末は反発した。今後の値動きは情勢次第ではあるが、チャートは過去の高値(白線)でリバウンド。リバウンドが一過性の可能性もあり下げ止まりとは言えない。

個別株の決算発表

GS ゴールドマン・サックス

🏦 $GS ゴールドマン・サックス FY24 Q1

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 15, 2024

⭕EPS $11.58🆚$8.68

⭕売上高 $142.1億(+16.3%)🆚$129.3億

▶部門売上

- Global Banking $97.3億(+15%)

└ 投資銀行手数料+32%

- Asset & Wealth $37.9億(+18%)

- Platform Solutions $6.98億(+24%)

▶プレ +4.03%📈 pic.twitter.com/UeV5W3Rx6c

MS モルガン・スタンレー

🏦 $MS モルガン・スタンレー FY24 Q1

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 16, 2024

⭕EPS $2.02🆚$1.66

⭕売上高 $151.4億(+4.0%)🆚$144.6億

▶部門売上

- Institutional Securities $70.16億(+3.2%)

- Wealth Management $68.8億(+4.9%)

- Investment Management $13.77億(+6.8%)

▶プレ +2.9%📈 pic.twitter.com/ZKvRWu07IG

BAC バンク・オブ・アメリカ

🏦 $BAC バンク・オブ・アメリカ FY24 Q1

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 16, 2024

⭕EPS $0.83🆚$0.77

⭕売上高 $258.2億(▲1.8%)🆚$253.9億

▶ハイライト

- Consumer Banking: $101.66億(▲5%)

- Global Wealth: $55.91億(+5%)

- Global Banking: $59.8億(▲3.6%)

- Global Markets: $58.83億(+4.5%)

▶プレ +0.5%📈 pic.twitter.com/uIozLnuPvI

TSM TSMC

⚙️ $TSM TSMC FY24 Q1

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 18, 2024

⭕EPS: $1.38(+8.9%)🆚$1.32

⭕売上高: $188.7億(+12.9%)🆚$180.1億

▶Q2ガイダンス

⭕売上高: $196~204億🆚$190.8億

Gross profit margin 51~53%

Operating profit margin 40~42%.

▶ハイライト

- Gross margin 53.1%

- Operating margin 42.0%

▶プロセス別売上比率

- 3nm… pic.twitter.com/Q2wdzVP8IF

NFLX ネットフリックス

📺 $NFLX ネットフリックス FY24 Q1

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) April 18, 2024

⭕EPS $5.28(+83%)🆚$4.52

⭕売上高 $93.7億(+14.8%)🆚$92.8億

▶Q2ガイダンス

⭕EPS $4.68(+42%)🆚$4.54

❌売上高 $94.9億(+15.9%)🆚$95.3億

▶FY24ガイダンス

❌売上高 $381~387.8億(+13~15%)🆚$385.8億

▶ハイライト

- 有料会員 269.60M(+16%)

- 新規会員数…

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。