【米国株6/24~6/28まとめ】PCEは予想一致で鈍化。GDP個人消費は減速

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

6/24(月)

グールズビー総裁

FEDの政策は引き締め的です。

インフレ減速を示すデータが出れば、緩和政策への道が開かれるでしょう。インフレデータに改善が見られると楽観視しています。

FEDがインフレ率2%への回帰に対してより自信を持つようになることを期待しています。

実体経済は伝統的な過熱の兆候を示していません。他の経済圏と比較して、引き締めの度合いを考慮する必要があります。インフレデータを除く経済は、冷え込みの兆候を示しています。

6/25(火)

ボウマンFRB理事

インフレの進展が停滞すれば、利上げを行う用意がある。我々はまだ金利を引き下げるのが適切な段階には達していない。インフレがしばらくの間高止まりすることを予想している。インフレの見通しには多くの上振れリスクがある。

データがインフレが持続的に2%に向かっていることを示した場合、政策金利を段階的に引き下げることが最終的に適切になるだろう。

我々は今後の政策変更に対して慎重なアプローチを続ける。我々はまだ金利を引き下げるのが適切な段階には達していない。

米国の労働市場は、一部の再バランスがあったとはいえ、依然として緊張している。他の中央銀行が連邦準備制度理事会よりも早く、または迅速に金融政策を緩和するかもしれないという点。

基本的な見通しは、しばらくの間政策金利を据え置くことでインフレが2%に戻るというものだ。インフレが改善しない場合、利上げを行うことにも依然として柔軟である。

中央銀行の独立性は非常に重要であり、連邦準備制度理事会は政治的ではない。私は政策に対する見方をシナリオベースのものに変え始めている。インフレーションの各サブカテゴリーがどのように進展するかを見極める必要がある。また、労働市場の悪化を注意深く監視している。

2024年に金利を引き下げることは考えていない。金利の引き下げは2025年にシフトした。

我々は未来の銀行リスクを理解し、流動性比率を過去の問題を解決するためのものとして用いるのではなく、未来を見据える必要がある。現行のバーゼルIII提案の中で多くの部分が変更されることを期待している。

連邦準備制度理事会は自身の職務に専念し、他の機関が気候変動のような事柄に対処することを許す必要がある。

シカゴ連銀景気指数、予想上振れ⬆️

クックFRB理事

ある時点で利下げを行うのが適切だろう。

インフレが大幅に改善し、労働市場が徐々に冷え込む状況では、経済の健全なバランスを維持するために政策の抑制度合いを緩和することが、ある時点で適切となるだろう。

そうした調整のタイミングは、経済データの推移と、それが景気見通しとリスクバランスに対して示唆するもの次第となる。

その先の来年はインフレ率がより急激に鈍化する。

住宅に関するサービスのインフレ率は新規契約の賃料に関するこれまでの鈍化を反映して減速し、コアの物品インフレ率は引き続き小幅な低下となり、住宅を除くサービスのコアインフレ率は時間の経過とともに緩和するとみている。延滞率上昇は経済全体にとってまだ懸念材料ではないが、注視する必要がある。

昨年は雇用者数増加が誇張されたことがデータで示唆されており、今年もその傾向は続くかもしれない。

(労働市場がかなり急速に変化しかねないリスクについて)自身を含む当局者が注視しており、当局は対応する用意がある。

6/26(水)

新築住宅販売件数、予想下振れ⬇️

🇺🇸新築住宅販売件数

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) June 26, 2024

✅販売件数

前回 63.4万件 (修正値 69.8万件⬆️)

予想 63.3万件

結果 61.9万件⬇️

✅前月比

前回 -4.7% (修正値 2.0%⬆️)

予想 -0.2%

結果 -11.3%⬇️

6/27(木)

GDP確定値、GDP⬆️個人消費⬇️コアPCE⬆️

失業保険、新規⬇️継続⬆️

ボスティック総裁

インフレーションが依然として主な懸念事項です。企業は雇用市場に急激な崖はないと見ています。 5%以上の価格上昇を示す商品の割合は20%を下回りました。インフレ率が2%に戻ることを絶対に確信してから初回の利下げを行うべきで、それは一連の利下げの最初と見なされるべきです。これが忍耐の理由です。

2025年に4回の0.25%ポイントの利下げを予定しています。FEDは長期的な軌道にあります。

サービス業では価格決定力が弱まっています。インフレは正しい方向に向かっており、第4四半期に利下げの可能性があります。 FEDは、歴史的基準からすると依然としてタイトな雇用市場を維持しながら、2%のインフレ目標を達成できます。

🇺🇸失業保険、新規⬇️継続⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) June 27, 2024

✅️新規失業保険申請件数

前回 23.8万件

予想 23.6万件

結果 23.3万件⬇️

✅️継続受給者数

前回 182.8万人

予想 182.4万人

結果 183.9万人⬆️

6/28(金)

バーキン総裁

インフレとの闘いでまだ勝利を収めていない

失業率が低水準にとどまって資産のバリュエーションが高いままであれば、米経済は底堅さを維持する公算が大きい

米経済、特に米国の消費者は大多数の予想よりも利上げに対しかなりの復元力があり、バリュエーションが高いままで、失業率が低水準にとどまれば、こうした状態が続く公算が大きい

これまでの利上げの遅延効果が引き続き作用しつつあり、こうした引き締め全てが最終的な景気減速につながるだろう

米経済に見られる顕著な力強さを踏まえれば、需給均衡を保つ一段と長期の金利が幾分、上方にシフトして、現行の政策が想定よりも景気抑制的ではないかもしれないとのアイデアに自分はオープンだ

過去の事例に照らせば労働市場が高金利の緊張の下でよく持ちこたえているとし、失業率は4%にあって低いままだ

物価上昇圧力は依然として経済にとどまっているとし、インフレ抑制でわれわれにはまだやるべきことがある

PCE、総合・前月比はやや下振れ⬇️前年比➡、コア前月比・前年比ともに➡

デイリー総裁

PCE価格指数データは金融政策が機能していることを示しているとしながらも、いつ金利を引き下げるのが適切かを判断するのは時期尚早だ

金融政策が機能していないと捉えるのは、どこから見ても難しい。成長は鈍り、消費もペースが落ちている。労働市場は減速し、インフレ率も下がってきた。

インフレの低下ペースが予想よりも緩慢な場合には、米金融当局は高金利を維持せざるを得ないだろう。

一方で、昨年末のようにインフレ率が低下し、労働市場が現在の状況を維持するか、あるいは弱まるようであれば、これに対応して実際に政策を調整することができる。まだ判断するには早すぎる。

今週、労働市場が変曲点に近づいており、さらに減速すれば失業率を押し上げる可能性がある。

ミシガン大学消費者態度指数、予想上振れ⬆️

🇺🇸ミシガン大学消費者態度指数・確報値

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) June 28, 2024

前回 65.6

予想 65.8

結果 68.2⬆️

年内2回利下げ予想は変わらず

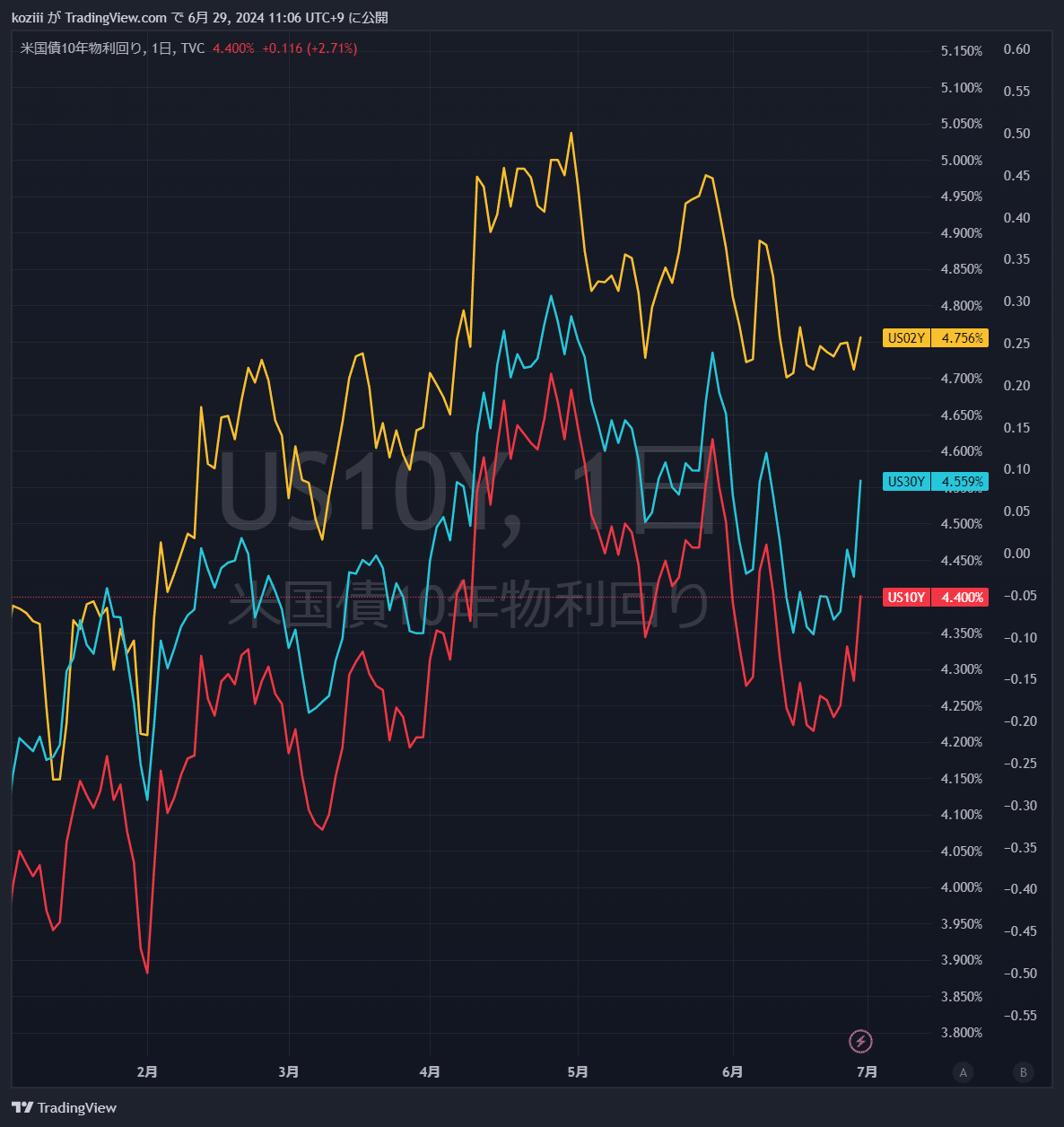

10年利回りは4.2%から4.4%に上昇

実質金利は2.08%にやや上昇

最新の数値は2.08%(チャートは1~2日遅れ)

10年期待インフレ率も上昇。

ドル円

ドルインデックスは一時上昇するが週末の引け値は先週末と横ばい

ドル円は4月29日の160円を上抜けて、160.87まで上昇

セクター

テックからエネルギーへ。

テスラが好調な上昇。

各種指標

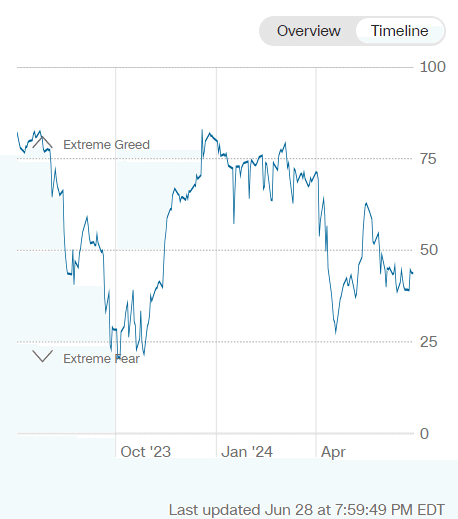

Fear&Greed Index

Fear継続(前週41➡今週44着地)

Put/Call Ratio(Equities)

今のところは低位で問題なさそう。

機関投資家センチメント NAAIM Exposure Index

前週 85.26 ➡6月19日(水)時点 85.44

Bearishが一定解消。

炭鉱のカナリア ハイイールド債HYG

レンジ内の推移で今のところ特に問題なし

個別株の決算発表

MU マイクロン

$MU マイクロン FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) June 26, 2024

⭕EPS $0.62🆚予想$0.53

⭕売上高 $68.1億(+81.6%)🆚予想$66.7億

▶Q4ガイダンス

⭕EPS $1.00~1.16🆚予想$1.04

⭕売上高 $74~78億🆚予想$75.8億

▶アフター ▲6.8%📉

▶CEOコメント… pic.twitter.com/RYVOImPEaB

NKE ナイキ

👟 $NKE ナイキ FY24 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) June 27, 2024

⭕EPS $1.01🆚$0.84

❌売上高 $126.1億(▲1.7%)🆚$128.6億

▶ハイライト

NIKE Direct $51億(▲8.1%)

Wholesale $71億(▲5%)

在庫 $75億(▲11%)

▶アフター ▲12.1%📉

▶CEOコメント… pic.twitter.com/xw5tmUnnaH

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。