【米国株7/15~7/19まとめ】トランプ相場が続く?FRBはインフレ低下を評価

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

7/15(月)

NY連銀製造業、予想下振れ⬇️

パウエル議長

Q2の経済データで、インフレが当局目標の2%に向かって低下しているとの自信を政策当局者が深めた。Q1には自信を高めさせるものは何も得られなかった。だが、先週発表された一つを含むQ2の三つの指標で、幾分自信は深まった。

インフレが鈍化し、労働市場は実際に冷えてきた。われわれは両方の責務に目を向けるつもりだ。これらのバランスはかなり改善している。

パンデミックからの回復初期に比べ、労働市場はもはや過熱していない。労働市場が「予想外に軟化」した場合も、金融当局が対応する理由になり得る。

2008-09年の金融危機とパンデミックの間の期間に比べて、中立金利は恐らく上昇したと見受けられ、このため金利は高めとなるだろう。現行の政策は「景気抑制的」だが「極めて景気抑制的」ではない。

デイリー総裁

インフレ率は鈍化しており、2%に戻る持続可能なペースに近づいているとの確信が強まっている。景気は減速しており、政策当局はインフレだけでなく労働市場のリスクにも注意を払うべきだが、何らかの決断を本当に下せるようになる前に、もっと多くの情報を得る必要がある。

政策の正常化が起こりうる結果である期間はあるが、その可能性がどの程度あるかは、現在の状況ではなく、今後入ってくるデータ次第だ。

労働市場と物価安定に対するリスクはより良いバランスになりつつあるが、金融当局は2%のインフレ率目標に引き続きコミットしている。

7/16(火)

小売売上高、予想上振れ⬆️

輸出入物価指数、輸入⬆️輸出⬇️

🇺🇸輸出入物価指数、輸入⬆️輸出⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) July 16, 2024

✅6月輸入物価指数

前回 -0.4%(修正値 -0.2%⬆️)

予想 -0.1%

結果 0.0%⬆️

✅6月輸出物価指数

前回 -0.6%(修正値 -0.7%⬇️)

予想 -0.1%

結果 -0.5%⬇️

トランプ前大統領

パウエル議長に任期を全うしてもらう

大統領選前の利下げは控えるよう警告

台湾について「彼らは米国の半導体チップビジネスを全て奪った」

ロシア制裁を好まない

ドル高・円安、元安は問題

トランプノミクスの要点は「低金利と低課税」

法人税率を現行の21%から最低15%に引き下げたい

エネルギー資源の採掘拡大や規制緩和を推進し、メキシコとの国境の警備を強化する方針

JPMダイモンCEOの財務長官への起用を「考える」ことも想定される

7/17(水)

ウィリアムズ総裁

現在の金利スタンスは目標達成に適切。さらなるデータがインフレへの信頼につながる。広範なインフレ率低下を見ている。

労働市場は弱くない。労働市場は依然堅調。

利下げを決断するのはこれからだ。FRBは7月から9月にかけて多くのことを学ぶだろう。今後数カ月で利下げが正当化される可能性がある。

基本的なインフレ・トレンドは2%への軌道に戻った。インフレ傾向がどのように進むか注視していく必要がある。

過去3ヵ月はFRBが望むディスインフレ傾向に近づいている。もっとデータを見るまでは、現在の方針が適切だ。

住宅着工件数、予想上振れ⬆️

🇺🇸住宅着工件数、予想上振れ⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) July 17, 2024

✅️年率換算件数

前回 127.7万件 (修正値 131.4万件⬆️)

予想 130.0万件

結果 135.3万件⬆️

✅️前月比

前回 -5.5% (修正値 -4.6%⬆️)

予想 1.8%

結果 3.0%⬆️

バーキン総裁

インフレを鈍化させるために必要な景気後退への期待は現実のものとなっていない。 個人消費が好調を維持していることは注目に値する。

企業は人を手放したがらず、一部の業界では労働力不足が続いている。

前四半期のインフレ率は下がっている。 明らかにインフレは終焉に向かっている。企業はまだ価格決定力を試そうとしているが、それは恒久的な状態ではない。

金融政策の影響が以前より鈍くなっている可能性がある。 私は失業率を注意深く見ているが、政策が考えられているほど制限的ではないという考えも受け入れている。

サービスやシェルターのインフレについては、まだ十分ではない。現在の政策は制限的で、労働市場は冷え込んでいる。 労働市場の逼迫と労働力の確保、そしてサプライチェーンのシフトを望む企業との間には緊張関係がある。

ウォラーFRB理事

潜在的なシナリオの分析に基づき、政策金利を引き下げる時期が近づいている。FRBは政策金利引き下げが正当化される時期に近づいている。

楽観的なシナリオは、インフレデータがさらに良くなり、そう遠くない将来に利下げが行われる可能性がある。2つ目の、そしておそらくより可能性の高いシナリオは、インフレ率のデータにばらつきがあり、それがまだ進展を示しているというものだ。 第3のシナリオは、可能性は低いが、今年後半にインフレが大幅に回復することだ。

労働需給がようやく大まかな均衡を取り戻した。現在、失業率の上昇リスクは長い間見られなかったほど大きいと見ている。

個人所得データが持ちこたえているため、今年後半も緩やかな消費の伸びが続くかもしれない。

最近のインフレデータが、FRBがインフレ目標を達成することをより確信させている。月次ベースでは、個人消費支出インフレが持続するという証拠をもう少し見る必要がある。私はこの見解を裏付けるデータを今後2ヶ月間探すつもりだ。

現在のデータはソフトランディングと一致しており、失業率もトレードオフの関係にある。

賃金の伸びは鈍化を続けており、現在ではインフレ率2%を持続的に維持するのに必要な水準に達している。利下げの正確なタイミングはあまり重要ではない。

労働市場はスイートスポットにあり、企業は望む労働者を確保している。

7/18(木)

失業保険、新規⬆️継続⬆️

新規失業保険申請件数

前回 22.2万件 (修正値22.3万件⬆️)

予想 23.0万件

結果 24.3万件⬆️継続受給者数

前回 185.2万人 (修正値 184.7万人⬇️)

予想 185.5万人

結果 186.7万人⬆️

フィラデルフィア連銀製造業景気指数、予想上振れ⬆️

大統領選、トランプの支持率が47.7%で優勢

7/19(金)

クラウドストライクのソフトウェア更新が原因でマイクロソフトのオンラインサービス全体に問題発生

クラウドストライクの「ファルコン」の不具合が原因

米国、アジア、欧州で連鎖的に障害が発生

Windowsがブルースクリーンになる事態となり、世界的に経済的被害が甚大に。

すでに修正プログラムを配布

民主党の大統領選候補者が誰になるのか混迷している

バイデン撤退が検討されるが進退決まらず

バイデンが撤退する場合、副大統領のハリスなのか他の候補者になるのか代替候補者を決める緊急性が高い

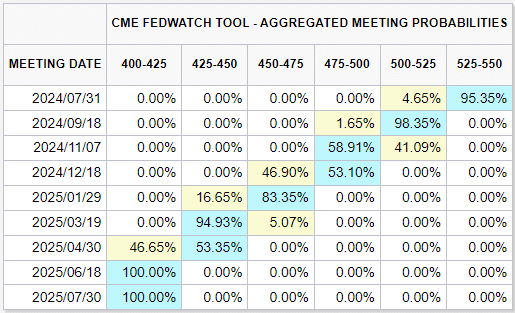

年内2回利下げと3回利下げが拮抗し始める

12月が金利据え置きが53%、3回目の利下げが47%と逆転しているが拮抗している場面で今後の大統領選の動向もより影響しやすくなるだろうか。

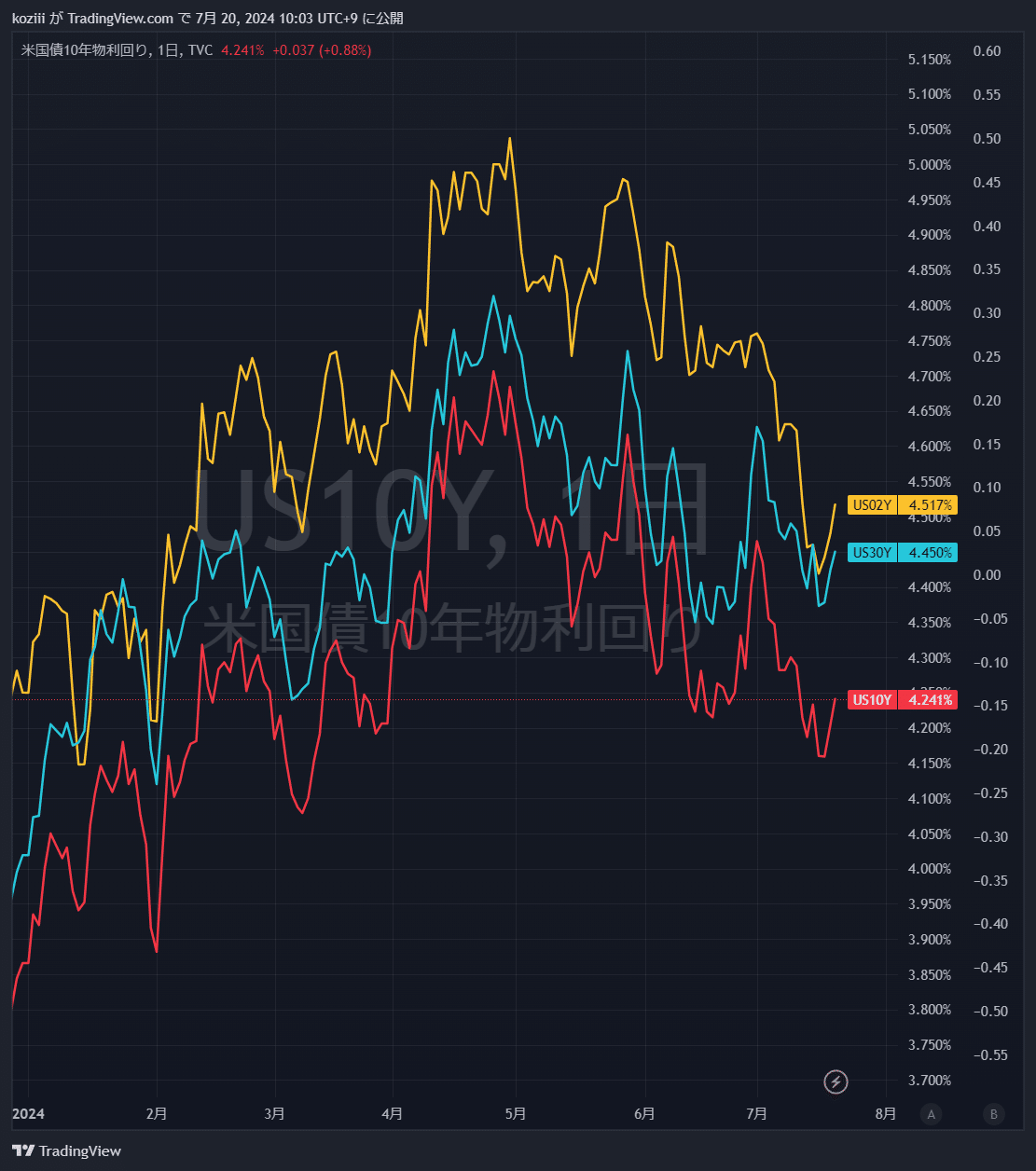

10年利回りはやや巻き戻しで4.2%台

実質金利は1.89%まで低下したが週末は1.93%まで戻り横ばい

最新の数値は1.93%(チャートは1~2日遅れ)

ドル円

ドルインデックスはドル安が進行していたが今週は一服か。

ドル円はレートチェックの観測で155円台まで円高が進んだが、自律反発で157.4円へ。通貨強弱チャートを見ると、円が珍しく強くなっている。

セクター

M7から他セクターへのシフトが継続。M7は決算控えている。

不動産、金融が伸長。

各種指標

Fear&Greed Index

Greed➡Neutral(前週56➡今週49着地)

Put/Call Ratio(Equities)

沸騰することなく低水準を維持。Put/Callは静観ですね。

機関投資家センチメント NAAIM Exposure Index

前週 93.84 ➡7月17日(水)時点 87.94

若干低下だがまだ高値圏。

炭鉱のカナリア ハイイールド債HYG

HYGはボックス圏(黄色の長方形)を一時上回り高値圏での上昇を示している。ジャンク債の動きからはアラートの兆候はなく、指数がローテーションによる調整と見受けられる。

個別株の決算発表

GS ゴールドマン・サックス

🏦 $GS ゴールドマン・サックス FY24 Q2

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) July 15, 2024

⭕EPS $8.62🆚予想$8.42

⭕売上高 $127.3億(+16.9%)🆚予想$123.7億

▶部門売上

- Global Banking $81.8億(+14%)

- Asset & Wealth $ 38.8億(+27%)

- Platform Solutions $ 6.7億(+2%)

▶CEOコメント… pic.twitter.com/BhDu2edVvB

BAC バンク・オブ・アメリカ

🏦 $BAC バンク・オブ・アメリカ FY24 Q2

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) July 16, 2024

⭕EPS $0.83🆚予想$0.80

⭕売上高 $254億(+0.8%)🆚予想$252億

▶ハイライト

- Consumer Banking: $102億(▲3%)

- Global Wealth: $55.7億(+6%)

- Global Banking: $60.5億(▲6%)

- Global Markets: $54.6億(+12%)

▶プレ +2.4%📈

▶CEOコメント… pic.twitter.com/zAVUsPZec2

MS モルガン・スタンレー

🏦 $MS モルガン・スタンレー FY24 Q2

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) July 16, 2024

⭕EPS $1.82🆚予想$1.65

⭕売上高 $150億(+11.6%)🆚予想$143.1億

▶部門売上

- Institutional Securities $69.8億(+23%)

- Wealth Management $67.9億(+2%)

- Investment Management $13.8億(+8%)

▶プレ ▲2.7%📉

▶CEOコメント…

TSM TSMC

EPS⭕️売上⭕️YoY +32.8%

HPC売上 QoQ +28%

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。