NYヘッジファンド訪問記録|ヘッジファンド最前線から見えるマーケットの現状

1 はじめに

私が運用を担当する【MS Star Funds(http://bit.ly/3K2jv4U)】に組入れているヘッジファンドの状況確認のため、5/3(火)~5/13(金)にノースカロライナとニューヨークに出張してきました。

訪米して感じたこと|ヘッジファンドに直接ヒアリングした情報|現在の厳しいマーケットを読み解くためのヒント|などを本noteにまとめています。

本noteが皆様の投資のご一助になれば幸いです。

2 アメリカを訪れて

2-1 起業家はTexas、Fund ManagerはFlorida

羽田→JFK(NY)の飛行機で入国しましたが、個人的な都合でノースカロライナに数日滞在しました。ノースカロライナの湾岸エリアは東のシリコンバレーと呼ばれており、日本企業も三菱重工・キャノン・ホンダ・ヤクルト・ソフトバンク等が進出しています。

少し余談にはなりますが、フロリダとテキサスは州税がかからないため、イーロン・マスクを筆頭にアントレプレナーはテキサス居住が多く、マネーマネージャーはフロリダ居住が多いです。

以前の駐在時もヘッジファンドマネージャーに会いにフロリダまでよく行ったことを思い出しますが、リーマンショック直前の2008年頃にヨットやクルーザーで豪遊していたマネージャー達はことごとく姿を消しました…(現在では純粋な節税目的での移住が多いようですが)。

2-2アメリカ人はマスクをしない

元来その習慣がない社会文化とは言え、街ですれ違う人々が人種や属性に関係なく殆ど誰もマスクを着用せずに歩いているのは、日本から訪れた出張者としては大いに違和感と少なくない恐怖感がありました。

コロナ前はタイムスクエア辺りにあれだけいたアジア人旅行者が今後戻ってくれば、その光景も徐々に変わるのかもしれませんが、やはりマスクなしがNew Normalのグローバルスタンダードだとすると、猛暑の夏を控えたわが日本はどうなるのか興味があります。

何が何でも母国に帰国する際は検疫を通過して無事入国しないといけない小職は、NYC滞在中は頑なにマスクを顔面から外さぬよう特に意識しましたが、行き先々のオフィスビルには、「ワクチン未接種の訪問者はマスク着用義務!」と書かれた大きな張り紙があり、何とも最後まで「アンウェルカム感」を脱しきれないままに帰国便に乗り込んだ次第です。

NYCにいるのはまだ一日だけですが、移動中にミッドタウンを歩き回っていても、一般人は旅行者を除いてほぼ誰一人マスクしていません(すれ違う歩行者のマスク使用率は10%以下)。

— こうた (@kota__mita) May 10, 2022

ミーティングでヘッジファンドのオフィス訪問すると、先方は「Kota、我々もマスクした方が良い?」と聞いてきます。

2-3内向きになるアメリカ人

到着後、テレビを何気なく見ていても、ウクライナ等の国際情勢はあまり目に入ってきません。それよりも人工中絶やNY州バッファローでの銃乱射事件(人種問題としても扱われています)、粉ミルクメーカーアボットの工場停止による全米での粉ミルク不足(バイデン大統領も対策に言及)…等国内問題の報道が目立ちました。

ただ、これらは今年11月の中間選挙と2024年の大統領選に向けた大きなテーマで、マーケットを見る上で無視できない話題です。

また、報道を見ていると右派系の主張も目立ちます。2016年に”Hillbilly Elegy”というトランプ支持層の貧しい白人家庭を描いた小説が大ヒット(後に映画化)しましたが、未だにこうした人々の不満は米国に渦巻いており、状況によってはトランプ氏再来の可能性もあるのかもしれません。

先日アメリカ出張の時見たテレビ番組では、ウクライナ情勢よりも今年の中間選挙、2年後の大統領選で大きな争点となりそうな話題(人工中絶、LGBTQなど)が目立ちました。

— こうた (@kota__mita) May 23, 2022

Hillbilly Elegyで描かれているようなアメリカ人が再び共和党=トランプ指示に回るのかもマーケットを動かす要因となりそうです https://t.co/N1K1VHO9YD

2-4無くなった通勤ラッシュ、復活したエンタメ

ニューヨークのグランドセントラル駅の様子。

— こうた (@kota__mita) May 10, 2022

私が駐在していたコロナ前の"Old Normal"時代は通勤客でごったがえしていましたが、今は観光客の姿のほうが目立ちます。 pic.twitter.com/2TQeNzzPtS

時差ボケ解消も兼ねて、月曜日の業務開始前にグランドセントラル駅(日本の新宿駅や渋谷駅に相当する郊外からの通勤電車が一斉に集まる終着駅)から金融街のパーク街へとミッドタウンを西へ向かって散歩しましたが、「通勤ラッシュが無くなっている」ことにまず気が付きました。

以前はスーツを着込んだビジネスマン(ウーマン)が、売店で買ったベーグル入りの紙袋抱えて、オフィス向かって超速足で歩く光景が当たり前に見られましたが、今の人流は半分程度になっていると思います。

昨日はNY周辺のヘッジファンドを5社訪問。

— こうた (@kota__mita) May 10, 2022

写真はMerger-Arb戦略の某ファンドのオフィスです。

週2回程度のハイブリッド型リモート勤務が進んでおりガラガラ状態でしたが、小職のNY出張に合わせIRとリサーチのヘッドが出社してくれていました。

レポートは後ほどまとめます。 pic.twitter.com/hMqh5iOYll

訪問先のヘッジファンドでその話をすると同意されましたが、特に大手金融機関などでは、コロナ禍が終わってもハイブリッドで自宅勤務する労働形態が続いており、ニューヨーカーの勤務スタイルは明らかに変わったようです。それが都市部での住宅価格暴騰やオフィス賃料の低下にも関係しているのでしょう。

一方でスポーツ観戦や、ミュージカルに美術館、レストランでの会食など、エンタメ系の集客率はほぼコロナ前に戻っていました。

2-5 生まれ変わったミッドタウン

かつては治安の悪さで知られたニューヨーク市内マンハッタン島ミッドタウン地区の西側一帯ですが、2008年の金融危機以降に新たなオフィス街として急ピッチで再開発されました。

これは金融機関などが拠点を構えるオフィス街として知られる同地区の中心部に位置するパーク街やマジソン街などのビル群が、家賃高騰や老朽化に加えてスペースが手狭になったことが主な理由です(ニューヨーク市長選を巡って様々なデベロッパーも絡んだ政治的な動きも関係しているようですが...)。

運用中のファンドに組入れている2ファンドが、そのミッドタウン・ウェストの新しいオフィスビル(上の写真)である250 West 55th Streetの高層階に入居しています。

上の写真は同ビルのカンファレンスルームですが、窓からハドソン川(ちょうどあの映画「ハドソン川の奇跡」でも知られるUS Airways 1549便が水上不時着した辺りです)を挟んで隣接するニュージャージー州の展望がパノラマ的に見渡せます。

こんな景色の良い仕事場だと遂々ピクニック気分になって業務効率が落ちそうだと心配してしまうのは、日本人サラリーマンの悲しいサガでしょうか?

3 ヘッジファンド訪問記録

今回訪問した五番街のUppeer Eastの入り口にそびえたつGM Building。

— こうた (@kota__mita) May 11, 2022

著名なヘッジファンドやPEファンドが多く入居しています。

Carl IcahnやGeorge Sorosのような大物投資家もたまに見掛けます。 pic.twitter.com/E5Xridwo5c

5月9日(月)~12日(木)の午前までNYCに滞在し16のヘッジファンド)及びプライムブローカー1社と直接ミーティングができました。

各ヘッジファンド戦略ごとのサマリー / 個別ファンドのヒアリング内容 / ポートフォリオ構築の今後の考え / などを以下記載します。

3-1 株式ロング/ショート戦略

訪問した週はネガティブサプライズに過敏な地合いのQ1決算発表ピーク期で、且つ直前のFOMCが新たな「リスクオフ」の投げ売りを誘発し様々なポジションの巻き戻しが発生していました。

同戦略もその期間ネガティブな影響を受けることとなりました。

今後は株式ロング/ショート戦略全体としてベータを抑え、マーケットニュートラル型のファンドへ重点的に配分シフトしていく予定です。

< L/Sファンド①>

訪問日と前後して、上位保有するロングポジション3銘柄(ディッシュネットワーク【DISH】, エクスペディア【EXPE】, ワークデイ【WDAY】)が重箱の隅を突くような決算数値の僅かな綻びにケチを付けられ株価が急落しました。昨年Q4と運用状況が類似しており、当面のモニタリング頻度引き上げを覚悟しました。

< L/Sファンド②>

大量保有するUSフーズ【USFD】で現職CEOを追い出してCIO自ら取締役に就任したファンドです。同銘柄はコモディティの需要家側の業態であることから株価の上値の重さが当面の難点です。今後は株価のボラティリティが上昇してもアクティビスト運用故の規制の制限から運用の柔軟性が劣後するのが欠点となります。

<L/Sファンド③>

安定感のあるマーケットニュートラルのポートフォリオを充実したチーム構成で運用していること実感。L/S両側で純資産の4x近いレバレッジですが、5月の大型リスクオフ相場でも以前のようなベーシスリスク(ロングとショートの股裂きによる損失リスク)は露呈せず改良されたリスク管理が機能していることが確認できました。

<L/Sファンド④・⑤>

新規候補先のファンド2社は共にマーケットニュートラルに近い常時低位のネットエクスポージャーを維持したポートフォリオ運用で一貫しており、昨年末以降の総じてタフな相場状況でもショート側が大きく利益寄与しました。

3-2 イベントドリブン戦略

4月までは下落基調が続く株式市場と低相関のリターンを維持していたものの、さすがに5月のFOMC直後に広がった市場の”リスクオフ”の動きは免れず、スプレッド拡大により評価損がジリジリ拡大しました。

同スプレッドの拡大要因はツイッター【TWTR】やアバスト【AVST/UK】のような買収成立に向けて障害となる固有の理由が存在する個別案件によるものも一部ありますが、多くは市場全体のリスク回避行動に起因するファンダメンタルズとは無縁の換金目的によるものです。

特にレバレッジを駆使した運用スタイルでリスク耐性が相対的に低い大手マルチマネジャー型ヘッジファンドのプラットフォームで運用を行うマネジャーからのポジション解消が目立ちます。

合併買収戦略の多くのファンドの上位保有案件に独禁法での捜査審査の対象になり易いハイテク企業が多く含まれることも難点です。

<EDファンド①>

独禁法抵触リスクの高いマイクロソフト【MSFT】/アクティビジョン・ブリザード【AVTI】のようなメガ案件を投資対象から除外する工夫をするも、SPAC銘柄のディスカウント拡大がマイナス要因となっているとのことでした。

<EDファンド②>

幅広く多くのM&A案件に分散投資する伝統的な運用スタイルのファンド。組み入れ案件数を減らすことなく一時的にポートフォリオのグロスエクスポージャーを引下げ、また指数先物ショートでのヘッジ比率を高め目先の損失リスクを抑制しているとのこと。

< EDファンド③>

マルチイベント戦略大手ヘッジファンド。2022年は、市場リスクを極力抑えた静かなポートフォリオ運営に徹し、既存のSPAC銘柄に加えて、上場親子会社間の企業価値の格差で生じているミスプライシングが収斂するフローを見込んだ裁定戦略(Stub Arb戦略)のポジション保有を積極的に拡大しています。

<EDファンド④>

乱立するオンラインゲーミング企業の合従連衡の誕生を予想するポジションに加え、DCFモデルから大幅に過小評価されていたレイダーシステム【R】とファーストアメリカンファイナンシャル【FAF】の2銘柄をファンド純資産の各々15%程度と大量保有し、アクティビズムも辞さない積極的なスタンスで早期の株価回復を目指しています。

3-3 クレジット戦略

ハイテクバブルの崩壊が同戦略に大きな影響を及ぼしています。

ハイグロ銘柄の転換社債は、以前は株価との連動性が高く(低い転換プレミアム+高いデルタ値)絶好の裁定トレーディング機会を提供してくれていました。

しかしながら最近はクレジットリスク(企業存続リスク)が懸念され始めたことで株価との連動性が低下(高い転換プレミアム+低いいデルタ値)した値動きの少ない転換社債へとプロファイルが変わり、収益機会が乏しくなっています。

株価急落が転換社債(CB)市場にも波及。

— こうた (@kota__mita) May 26, 2022

昨年新規発行が相次いだハイグロ銘柄のCBは株価連動性が高く、ヘッジファンドに多くの裁定機会を提供しました。

しかし直近の株価下落でCBの株価連動性が失われた上、クレジット懸念から価格も下落。

これがCB裁定ファンドのリターンを悪化させています。 https://t.co/YTuv5avSqN

<転換社債裁定ファンド①>

転換社債裁定(CB arbitrage)戦略を採る同社の直近リターンが下降気味です。不調な要因は、昨年に新規発行体として登場した業績の裏付けが必ずしも芳しくないハイグロ系ハイテク銘柄(カーバナ【CVNA】やウェイフェア【W】などが一例)の顕著な業績悪化によるものです。

対応策として、業績悪化予想で未だ株価下落余地の大きい銘柄群を探し、ネットショート(デルタの中立値よりショートの保有比率を積み増す)のポジションを増やしているとのことでした。

(欧米の同戦略マネジャーは割高なアセットスワップやCDSを用いてまでクレジットリスクをヘッジしないのが一般的なのですが)

3-4 グローバル・マクロ戦略

運用中のファンドで組入れるマクロ・CTAファンド運用者の多くは欧州拠点なので、今回はNY拠点のファンド一社のみとミーティングしました。

マクロ戦略は当ファンド戦略の中ではでここまでトップの運用実績です。

【HF戦略別動向(5月)】

— こうた (@kota__mita) May 12, 2022

・マクロ・CTA→好調維持↗️

プラス推移だが、先月まで好調だったベアフラットナーポジションに陰り。

・株式ロング/ショート→低調↘️

「ディ・レバレッジ」や「ディ・グロッシング」と呼ばれる、ファンダメンタルズ無視の換金を目的としたポジション解消で評価損拡大。

<マクロファンド①>

当ファンド投資開始来の僅か半年で既に+150%程の驚異のリターンを稼ぎ出した貴重な収益源ですが、その源泉である米国債イールドカーブのベアフラットニングポジション(利回り上昇+イールドカーブ平坦化)も一旦は賞味期限切れの気配が濃厚だと感じました。

それは昨年来のインフレ加速が漸く落ち着きを示す兆候を最近の経済指標が見せ始めたのと、日本のGW連休中に開催されたFOMC直後からの株安進行でその逃避需要として債券が再び買われ始めているからです。

ミーティング時に「米国債のポジションはベア(ネットショート)で変わりないが、直近のプライスアクションを勘案してフラットニングからスティープニングバイアスへと微調整した」とコメントしていましたが、以降の相場展開を考慮するとその機動性は裏目と出ており(目下の市場の動きは”ブルフラットナー”)、当面はリスク管理面(損失管理)と新たなポジション構築の立ち回りに着目したモニタリングに徹して、他のマクロ・CTAファンドへの収益分散をより図る所存です。

4 マーケットアップデート

4-1 マーケットは底入れしたのか?

帰国後のマーケット状況を見ると”底入りのサイン”がいくつか示現していると感じました。以下根拠を列記します。

SP500は5/12と5/20でダブルボトムを形成

スタグフレーションテーマで買われてきた消費関連株(ウォルマートやターゲット)の調整→物色セクターの変化→売られた銘柄(ハイグロテック等の)の買い戻しの可能性

通常リスクオフ時に買われやすいスイスフランが4月中旬以降ユーロに対して下落し、マクロ系の運用者の一部がリスクオンになっている

ウクライナ侵攻後の3月にVIXは40程度まで上昇したが、今回は30程度から上昇しない→下落をかなり織り込んでいる

オプション取引(ボリュームベース)でコールオプション(買う権利)がプットオプション(売る権利)を大きく上回る→ヘッジしたい投資家よりも「安いから買いたい」投資家が多い

ファクターローテは一巡。コロナショック後以降買われてきたファクターが「往って来い」に。

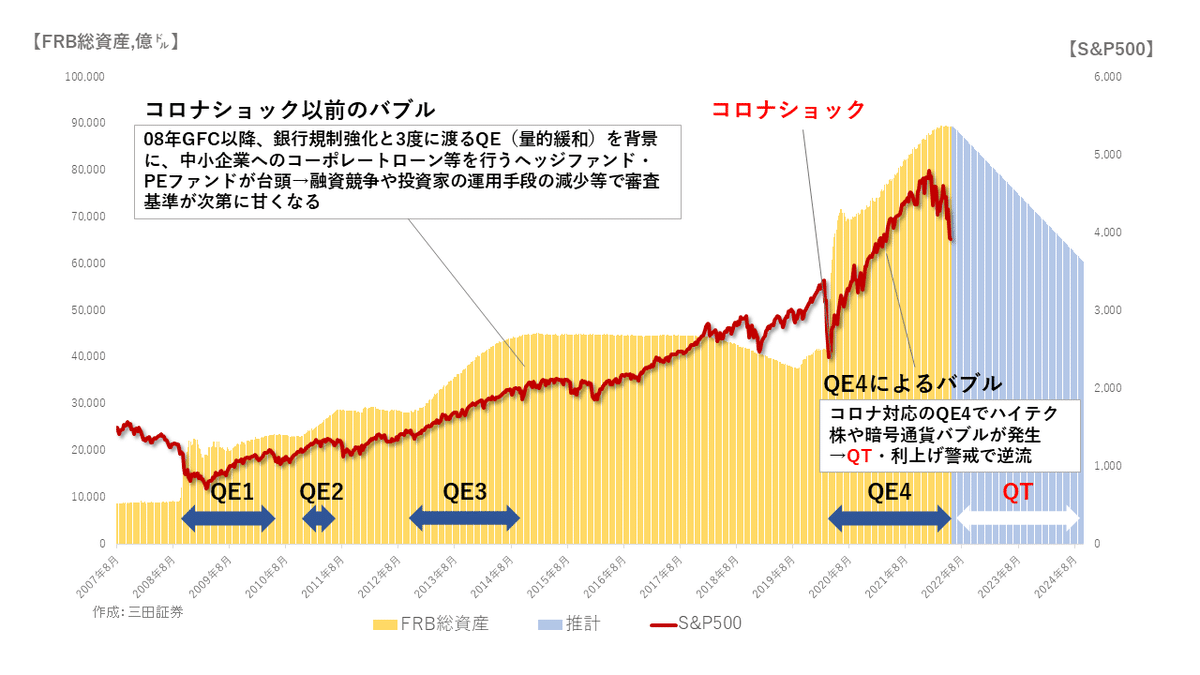

4-2 “コロナショック以降のバブル”は出尽くしたが、それ以前のバブルは未だ解消していない

ヘッジファンド運用者の間でも「コロナショック以降のバブルに関連した売りは出尽くしたため、底入れは近い」という意見が多いです。

ただし、コロナショック前のバブルは解消していない点に注意が必要です。

4-3 コロナショック前のバブルとは

08年の金融危機以降、規制強化で米銀がBSからローンを落とす経営戦略を最優先する構造変革の流れがあり、そのreplacementとして銀行に代わり"Direct Lending"と呼ばれる直接融資を担ったのがヘッジファンやプライベートエクイティ(PE)ファンドなどの投資家でした。

前者ヘッジファンド業界では、それまで少なかったローン投資に特化したヘッジファンドの新規設立が急増。後者PEファンドでは、大手も中堅もクレジットチームを強化して同業他社がEquity提供する買収案件へのクレジット(レバレッジローン)提供を増やしました(Blackstoneの子会社GSOやクレジットに強いPEファンドのApolloなどの台頭)。

つまり銀行に代わって中小企業へのコーポレートローンやミドルマーケットの未上場企業買収資金(LBO)の提供を行った。これは当初(2010年代の前半)こそ市場原理が十分に機能した(寧ろ銀行による間接金融時代よりマシな)融資審査が実現したが、次第に2010年代後半の量的緩和(QE)による金余りが極まった時期になると、LBOブーム, 過当な融資競争, 投資家の運用手段減少などの状況も相俟って、融資基準(審査や上乗せ金利)が非常にルーズになりそのままコロナに突入しました。

これらはPublic市場ではなく透明性に欠けるため、機関投資家でも日本市場しか見ていないと殆ど気付いていません。

4-4 クレジットの悪化には注意が必要

コロナショック以降のバブル(過剰流動性)はミーム株や仮想通貨などに流れ、それが今回の下落で剥落した形です(傷んだのは投資家/投機家だけ)。

一方、リーマンショック後~コロナショック前までの過剰流動性は一般の中小企業や上場を目指す新興企業に流れてきた側面が強く、クレジットが悪化すると実体経済に強い影響がある点はよく理解しておく必要があると思います。

4-5 クレジットの悪化を察知するには

Direct Lending運用はその殆どが私募ファンド形態で運用成績は非公開のため様子を外部から窺い知ることはできません。

しかし幾つかはBDC(Business Development Company)と呼ばれる"箱"を取引所に上場して、その実質的なClosed-end Fundを経由してDirect Lendingが実行されます。

Direct Lending 専業の老舗の運用会社”Golub Capital”が運用するBDC “Golub Capital BDC”【GBDC】がナスダックに上場しており、同社の株価を追うことで融資先企業の実情がうかがえると思います。

【おわりに】

株式、暗号通貨、プライベートエクイティ等、あらゆる資産が量的引締(QT)の洗礼を受け始めました(最近ではロレックスの値段まで下がっています・・)。

バブル崩壊は暗号通貨だけじゃない!

— こうた (@kota__mita) May 20, 2022

ロレックス⌚の値段が下落しています。https://t.co/O1sWYxCJQy

次は美術品あたりでしょうか?

今回の下落が”陰の極"なのか"終わりの始まり"なのかはまだ分かりません。

しかし、様々な収益機会が転がっていることも事実です。

ヘッジファンドの選別・配分を差配するファンドオブファンズの運用者としては、独自の運用哲学や手法を持つヘッジファンドの”再現性”が、このような市場環境でも維持されるのかどうか注目をしていきたいと思います。

またデューデリジェンスの過程で得られた知見や、マーケットの情報を随時ツイートしていきますので、皆様の投資の一助になれば幸いです。

長文にお付き合いいただきありがとうございました!

この記事が気に入ったらサポートをしてみませんか?