4371 コアコンセプトテクノロジー

コンサルティングからDX組織の構築と最適な開発チームを構築する「IT人材調達支援サービス」を行うSIer

※SIer(エスアイアー)シクテムインテグレーターともいう。システム開発の全ての工程を請け負う業者

四季報を読んでいたところ、成長性が高いと感じ、分析銘柄に選んでみました。大手SIerがひしめき合う中、製造業、建設業、物流業に絞って事業を、行っている企業です。強み弱みはありますが、その中でも成長を続けています。

まずは総合分析

成長性は満点、収益性と割安性はじっくり分析が必要です。今回は、コアコンセプトテクノロジーの成長の理由と、収益性と割安性の懸念点を中心に分析していきたいと思います。

成長し続ける理由

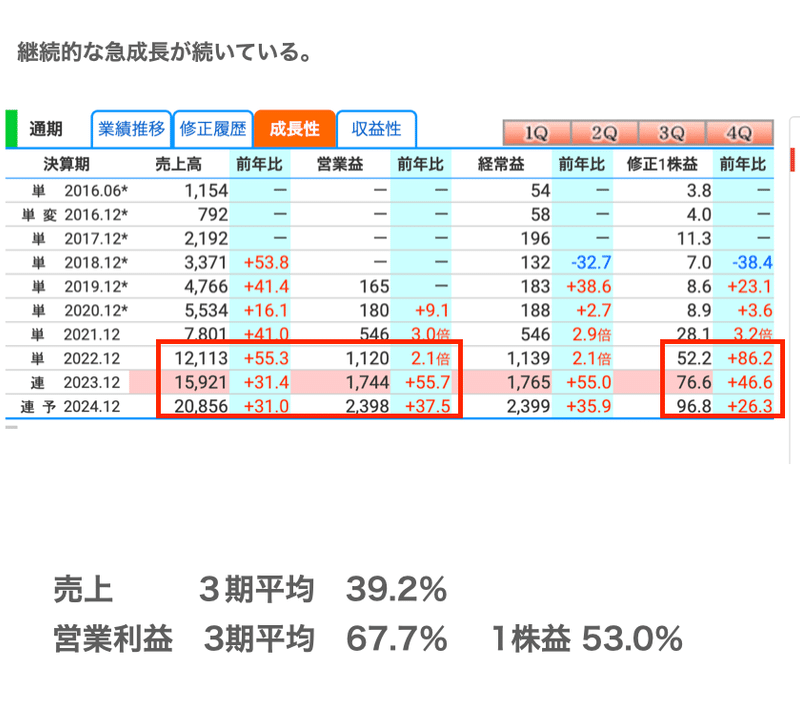

売上高、営業益、一株益は継続的に2桁成長を続けている。

売上の成長率が減少傾向にあるのが少し気になる。

決算説明動画では、30%台の成長が巡航速度だと説明していた。

来季予想も継続的に成長予想。売上成長率だけ少し減少気味。

国内DX市場の動向

業界としては成長性は十分にあり、これからも需要がある。

シェアードリサーチ社のアナリストレポートによれば

強みを

・外注パートナーネットワークで他社の追随を許さない

・得意分野に注力する戦略を徹底し、大手SIerに負けない提案力

・人材調達支援サービスを持つことにより、主力のDXサービスでも

臨機応変に外注を活用できる。

一方で、弱みを

・運用・保守で顧客を囲い込む発想がなく、ストックビジネスをほとんど

持たず、業績安定性という面で他社に劣後

・売上の90%を既存顧客が占め、同社が巡航速度と考える売上高平均

30%成長の継続が容易でない

・大手企業が大手SIerに発注する傾向にあり、規模の小ささによるリスク

許容度の限界

としている。

経営陣が考える巡航速度の30%台の成長を維持できるかに注目。

国内DX市場は、市場自体が成長しており、有望である。

気になる収益性

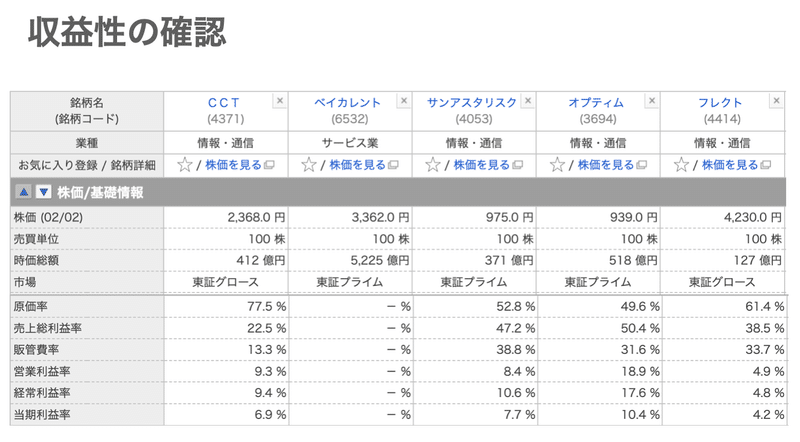

売上高営業利益率9.9%は物足りない。

森口 亮氏の著書「1日5分の分析から月13万円を稼ぐExcel株投資」によるとウォッチ銘柄を選ぶ基準は以下の通りです。

ウォッチ銘柄を選ぶ基準

1 売上高・利益が10%以上成長

2 営業利益率が10%以上

3 PERが許容範囲より低い

ちょっと物足りない営業利益

営業利益率は10%以上欲しいところです。実際、会社四季報でコアコンセプトテクノロジーを見た時は、営業利益率は10%を超えていました。

多分ギリギリ超えたくらいだったのかもしれません。

それでは、売上高から営業利益を算出していく過程を見ていきます。

決算資料の売上原価に関する部分となります。大部分が外注費となっています。システム開発を担う会社ですので、外注費が嵩んでしまう。

負担が多い外注費

コアコンセプトテクノロジーの事業は大きく2つに分けられます

1 DX支援

2 IT人材調達支援

の2つです。2のIT人材調達支援で多くの外注費がかかります。

先程のシェアードリサーチ社のアナリストレポートで、

弱みとして挙げられていた

・運用・保守で顧客を囲い込む発想がなく、ストックビジネスをほとんど 持たず、業績安定性という面で他社に劣後

DX支援事業で運用・保守で顧客を囲い込むことをしないと書かれていますが、コアコンセプトテクノロジーの狙いは、運用・保守でストック収入を得るよいうよりは、企業のDXの内製化まで支援を行い、その内製化の支援としてIT人材を調達支援するというビジネスモデルを組んでいます。

そうのような面では、IT人材派遣を通して運用・保守の面でのストック収入を得ていると言えます。それが、売上原価における外注費の負担になっている理由です。

これは、コアコンセプトテクノロジーの特徴でもあり、一見、DX支援事業では、ストック収入を得られないように感じますが、IT人材支援事業で

企業DXの内製化支援を実施しているので、通常、運用・保守管理で収益を上げるところに、人材を派遣する形で収益を得ることができる構造になっています。

四半期営業利益の推移を見てみると、旺盛な需要に対応するため外注費増加で営業利益率がDownという記述があります。また次のQ4では、決算賞与に係る引当金の影響で営業利益Downが発生することも予見されます。

同業他社を見てみても・・・

同業他社比較をしてみても、原価率の高さを感じます。外注費の影響を受けていると思われ、収益性については、優位性は見られません。しかし、IT人材派遣事業により売上を上げていることから、成長性と収益性のバランス次第なので、一概に収益性が悪いとは言えない部分があります。

割安性はどうなの

PER29.7倍は、日本株の平均15倍から比較すると割高感はあるが、コアコンセプトテクノロジーの成長性が維持されるとの仮定が崩れなければ、そこまで割高とはいえない。

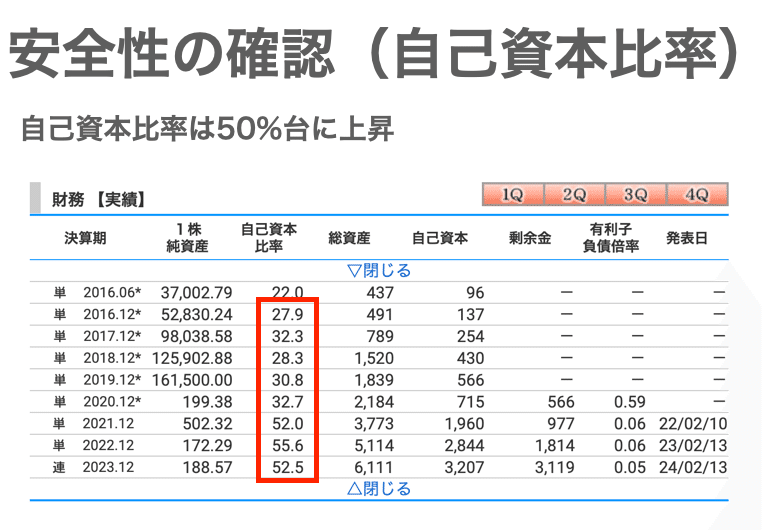

安全性について

2021年にマザーズ上場以来、自己資本比率は50%超を維持、フリーキャッシュフローもプラスで問題はなさそう。

大化け性について

目標株価=4072円

目標PERを50倍としています。コアコンセプトテクノロジーの

一株益の成長率を維持していることを前提としています。

3年平均の一株益成長率53%ですが、目標株価の試算には成長率30%と控えめにしています。

そこで、目標株価=4072円

上昇率は42% 現在の値から決して不可能ではない額ではあります。

まとめ

・30%台の高い成長を巡航速度としている。

・この成長率が維持できるかが鍵

・外注費が嵩み、営業利益は圧迫されている。

・一見、運用・保守等のストック収入が無いようみえ、業績安定性が懸念されるが、IT人材支援によりカバーしている。

・割安とは言えないが、成長維持の前提が崩れなければ、今でもまだ割安とは言える。

チャート分析

なだらかな下降トレンドを形成しています。

決算発表で上昇し、前回高値をギリギリ超えたことろで息切れ状態になりました。次は昨年8月につけた高値に近づけるかに注目していきたいと思います。

週足で見ても下降トレンドとなっていますが、決算発表で下降トレンドラインから頭を出すことができた感があります。

もう少し上昇すれば、遅行スパンが株価を超える(緑の矢印)。ちょうど雲が捩れて雲が薄い状態なので、ここ2週間以内にもう一段上がることができれば、雲の上に上がることができ(赤の矢印)そうです。ただこのまま停滞すると雲が下にどんどん厚くなるので、上昇圧力となりそうです。

元々、上昇トレンドではないので、ここ数週間は様子を見たいと思います。

成長性の高さから分析を始めましたが、なんとも言えない分析結果になりました。こんなこともあるのかなと思います。

コアンセプトテクノロジーについては、一旦様子見をします。

また、分析記事を書き続けいたいと思いますので、よろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?