[改訂版]新人職員のための債権管理『超』基礎講座_強制徴収債権の滞納整理

それでは早速、今日の講座を始めたいと思います。

今日は、チャプタースリー、強制徴収債権の滞納整理です。

強制徴収債権とは、税や介護保険料、後期高齢保険料などになります。

今日のテーマは、4つです。

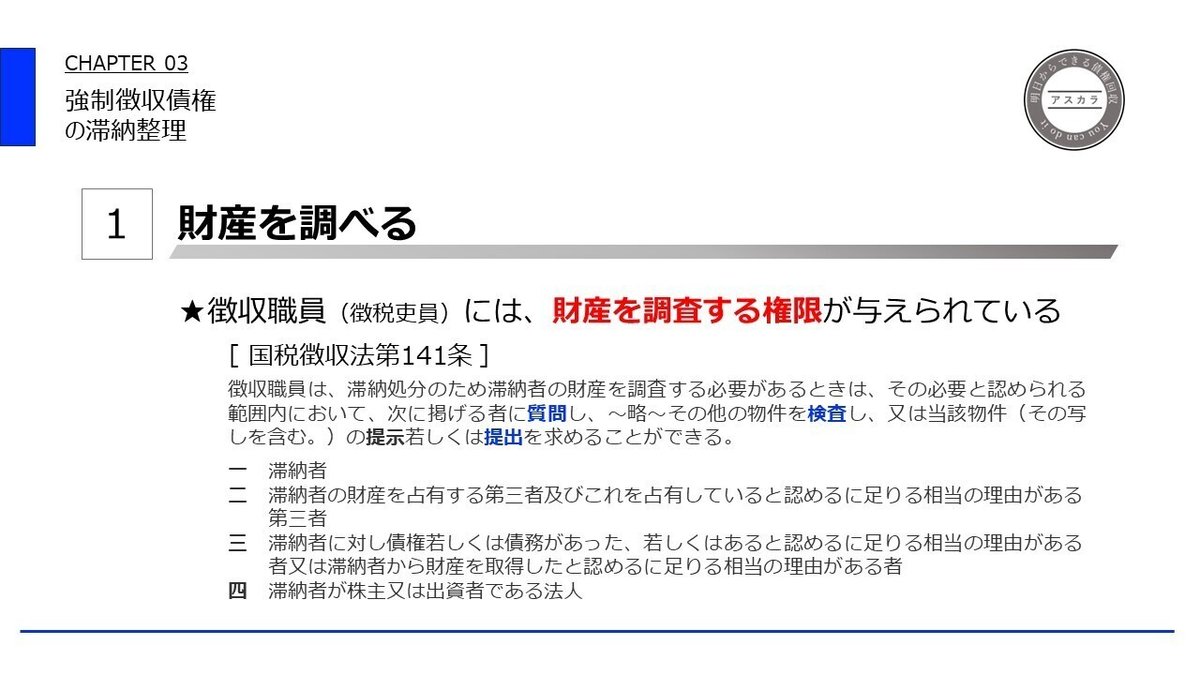

1、財産を調べる

2、滞納処分、差し押さえをする

3、差し押さえの対象となる財産

4、捜索による強制調査

これらを順番に説明していきます。

まず、財産を調べる、です。

強制徴収債権の徴収職員には、滞納者の財産について、調査をする権限が与えられています。

これは、法律により規定されていて、本人はもちろん、関係者にもその調査権が及ぶとされています。

この法律の3号の規定によると、滞納者に対して債権債務のある者として、給与などの支払者、会社などの勤務先にも、

調査が可能となっております。

続いて、調査により財産が判明した時は、その財産を、差し押さえ、しなければなりません。

これは、差し押さえをしてもよいというものではなく、差し押さえをしなければならない、という強い義務規定になっています。

差し押さえを怠ったために、損害賠償を請求された裁判例などもありますので、この規定はしっかり覚えておいてください。

差し押さえの要件として、督促状を発した日から起算して十日を経過した日までに感応しないとき。

とありますが、なんだそれ?と、思いますよね。

日数計算は少しややこしいので、ここでは、督促状を発送してから12日目が差し押さえ可能となる日。

と覚えておいてください。

それでは、どんな財産が調査や差し押さえの対象となるのでしょうか。

代表的なものをいくつかあげてみました。

なかでも、預貯金、保険、給与、年金、というのが、年間を通しても件数が多いものになります。

不動産や自動車については、先ほど説明した国税徴収法第141条の規定ではなく、

行政共助の規定である、地方税法第20条の11を適用することになりますので、頭の片隅に置いておいてください。

そして、動産に関しては、捜索という手続きが必要になりますので、次の項目で説明します。

今日の最後は、捜索についてお話して終わりにしたいと思います。

いわゆる家宅捜索です。

この捜索に関しては、裁判所の令状なく、滞納者の自宅に、強制的に調査をすることができます。

滞納者の自宅以外にも倉庫や、別荘など、財産を保管している可能性がある場所はすべて捜索することができます。

ここで少し経験談をお話ししますね。

いくら調査をしても、預金も保険もなくって、不動産も持っていない滞納者宅に捜索に入ったときですが、

部屋中にに高価なオーディオ機器を設置している案件にあたったことがあります。

売却したところ数百万円になり、滞納税が完納したことがありました。

夏場の暑い日でしたが、機材の搬出に半日くらいかかったこともあり、印象深い一件です。

他にも、本棚から数十万円が出てきたことなんかもありました。

捜索って、最終手段のようなイメージを持たれがちですが、先ほども説明した財産調査の一環ですので、

滞納が発生した場合は、早い段階で捜索を実施することが早期完納への近道となります。

最後に、この内容の動画を公開していますので、貼り付けておきます。

よければ視聴してみてください。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?