改訂版_新人職員のための『超』基礎講座ver.2.0 DAY5_滞納処分主要3分類

それでは早速、今日の講座を始めたいと思います。

今日は、チャプターファイブ、滞納処分主要3分類です。

税金などの強制徴収債権について、差し押さえをする回数が比較的多いものを、3つに分けて紹介していきます。

今日のテーマは、5つです。

1、滞納処分の分類

2、債権の差し押さえ

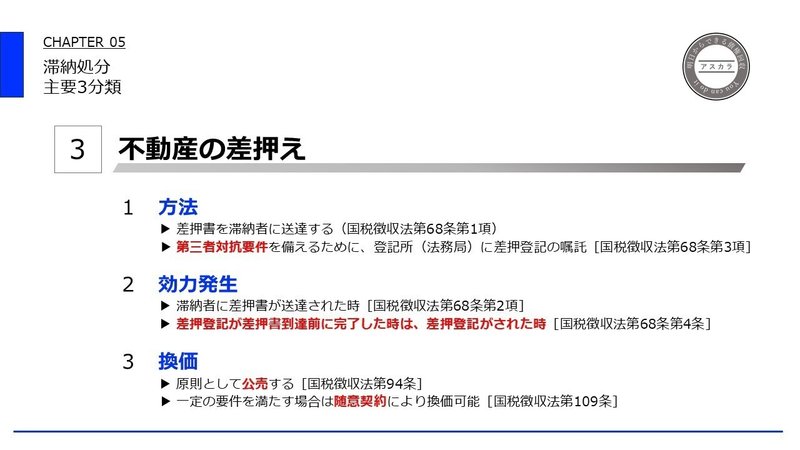

3、不動産の差し押さえ

4、動産の差し押さえ

5、差し押さえ調書の作成

これらを順番に説明していきます。

徴収職員となった皆さんは、前の動画でも紹介しました、数多くの財産について、調査を行い、差し押さえをしていかなくてはならないのですが、その中でも、中心的に取り扱っていくものを、分類化してみました。

一つ目は、預貯金や給与、年金などの、債権といわれるもの。

年金については、貸付金などの回収のための、民事執行の場合は、差し押さえが禁止されていますが、税金などの滞納処分の場合は、差し押さえが可能となっています。

二つ目は、土地や建物などの不動産。

ここで、参考に書いているものは、不動産ではありませんが、同様に扱うものと理解してください。

三つ目は、金銭や家財などの動産になります。

細かく分けるといろんなものがありますが、まずはこの三分類と、該当する財産を覚えていただければと思います。

それでは、もう少し詳しく見ていきましょう。

まずは、債権の差し押さえです。

ここで、第三債務者、っていうよくわからない言葉が出てきました。

これは、預貯金であれば、銀行などの金融機関、給与であればその支払者の会社や雇い主になります。

債権の差し押さえについては、差し押さえ通知書が第三債務者に送達されたときに、その効力が発生します。

滞納者にも書類を送りますが、滞納者に送達されたときではありませんので、ここは意識的に覚えてください。

続いて、不動産の差し押さえです。

不動産は、その土地や建物の登記簿に、差し押さえをした旨の登記を法務局に嘱託して行います。

不動産差押えの効力発生は、差押さえ書が滞納者に送達されたときと、

差押さえ登記が完了したとき、という二つのパターンがありますが、これは、どちらでもよいというわけではなく、不動産を差押さえするときは、登記嘱託を必ず行ってください。

これは、権利関係についての対抗要件を備えるという意味で重要な要素になります。

対抗問題は結構難しいので、ここでは省略します。

差押さえした不動産は、公売という方法で売却して、売れたお金を滞納税に充てることとなります。

最後に、動産の差し押さえです。

動産については、対象物を占有したときにその効力が発生します。

占有って何?

って思いますよね。

これは、対象物の管理や保管を徴収職員の管轄下に置いたときととらえてください。

動産を差押さえした時も、差し押さえ調書という書類を滞納者に交付する必要があります。

動産も、公売により売却してお金に換えることとなります。

ここで、注目してもらいたいのは、徴税吏員が対象物を占有と書いていますよね。

徴税吏員とは徴収職員のことです。

徴収職員自らが、滞納者宅を調査して、そこで発見した財産を差押さえしても構わないということです。

裁判所の令状などは必要ありません。

納税については厳しい義務が課されており、その回収をするためには、ものすごく強い権限を与えられているわけです。

ここまでに紹介してきた差し押さえに関して、共通事項として、差し押さえ調書を作成する必要があります。

この書類は簡単に言うと、差し押さえをした原因と理由を知らせるための書類、ということになります。

何も理由がないのに、人の財産に手を付けてしまうと、それは犯罪になってしまいます。

滞納がある事実をしめして、差し押さえをしなければならない要件が満たされていることを知らせておく必要があるのです。

差し押さえについては、実際に経験をして、その実績を重ねていくことでしか、身に着けることはできません。

机上の知識だけでは、多種多様な財産を的確に差し押さえしていくことは、極めて難しいです。

まずは、実践の場に一歩を踏み出すことから始めてください。

最後に、この内容の動画を公開していますので、貼り付けておきます。

よければ視聴してみてください。

この記事が気に入ったらサポートをしてみませんか?