こぐまは森の片隅で個人の資産運用について考える

こぐまです。

人生100年時代ですってね。リンダ・グラットン氏の『LIFE SHIFT』読んだことありますくま?どんな感想持ちました?いやいや、人生100年時代、勉強・就職・老後の3ステージライフからマルチステージライフにシフトしましょう、って言いたいことは分かるけど、みんながみんなそんな生き方できないよね、ってツッコミいれたくなるくまね?先立つものがないと100年生きるって言われても不安のほうが大きくなる。

そうなると避けて通れないのが資産運用くま。あなたがマルチステージライフに適応したとしても絶対必要になる。異時点間で発生するCFインフローとアウトフローを、自分の人生がより彩り豊かになるように組み合わせるために必要になるのが資産運用くま。とはいえ、プロのように運用しようと思っても、そのためにひたすら勉強し、失敗を重ねて経験を積む時間がある人はそんなに多くはない。となると、投資信託やETFを賢く組み合わせて、時間や労力といった追加負担を抑えながら長期運用を行うというのが大多数の個人にとっては最適解となるくま。ぶっちゃけ毎日資産の増減に一喜一憂するのは精神衛生上かなり悪く、お勧めしない。これは自戒を込めて言うくま。

さて、今日は長期運用という視点から、みんな大好きBridgewater Associatesのレイ・ダリオ御大が個人に勧める「オールシーズンズ・ポートフォリオ」について考えてみたいと思うくま。

オールシーズンズ・ポートフォリオとは

レイ・ダリオは本チャンのファンドの方で「オールウェザー・ポートフォリオ」といって、どのような経済状況においても安定的に長期運用を行うという哲学のもとで運用を行っているくま。過去数百年に起きたビッグイベントや経済事象を自前のモデルに外挿して、システマティックに運用を行っているらしい。なのに、スペイン風邪のイベントシナリオは入ってなかったらしく、どうゆう基準でビッグイベント選定しとんねんとツッコミ入れたくもなるけど、そこがレイ・ダリオのお茶目なところだと思っておこうくま。

さて、彼が個人にお勧めしているオールシーズンズはこのオールウェザーのコンセプトはそのままに、個人向けにポートフォリオ構成を簡易化したものくま。具体的には、株式・債券(長期米国債、超長期米国債)・金・コモディティをそれぞれ30%・55%(40+15)・7.5%・7.5%の比率で保有するものとしているくま。これにより、好況/不況、インフレ/デフレといった経済状況の変動に対応し、ドローダウン(資産価額の最大値からの下落幅)とボラティリティ(資産価額の変動、振れ幅)を抑えつつ安定的なリターン狙うということらしい。ざっくり言うと、

・ 好況期は株がアウトパフォーム

・ 不況期は債券がアウトパフォーム、株の下落を補う

・ インフレ時は金・コモディティが上昇

・ デフレ時は株と債券が上昇(名目金利低下)

といった形で分散化されたパフォーマンスが想定されている。

いろんな人がバックテストをしているのでそこは省略するくまけど、過去のクラッシュ時においては確かに債券のパフォーマンスがポートフォリオ全体のドローダウンを抑えているくま。

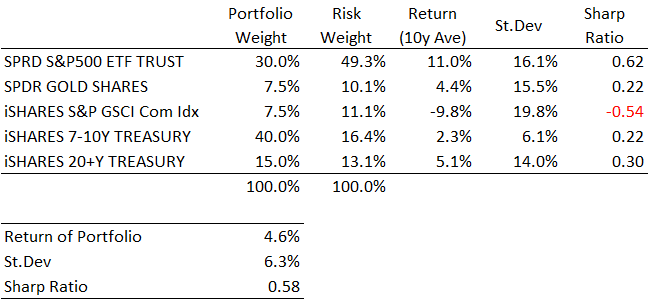

手元でどんなもんか見てみたかったので、個人がこれを簡単にまねっこしたらどうするかな、と思って全部ETFで組んでみましたくま。株式をSPY(SPDR S&P500)、金はGLD(SPDR Gold Shares)、コモディティはGSG(iSHARES S&P GSCI Commodity Index)、債券はIEF(iSHARES 7-10 US Treasury)とTLT(iSHARES 20+ US Treasury)を使用して、過去10年の月次リターン(対数収益率)で見てみるとこんな感じになったくま。

ぼく、この手のこと専門じゃないので適当だけど雰囲気だけ掴んでねくま。安全資産利子率は過去10年間のFFレート平均を使ったくま。ポートフォリオの平均リターンは4.6%、ボラティリティ(標準偏差)は6.3%でシャープレシオは0.58、、、なんか悪いな。もっと良くてもいいのに。S&P500はここ10年強かったので負けちゃってるけど、ボラティリティはかなり低く抑えられているように見えるくま。

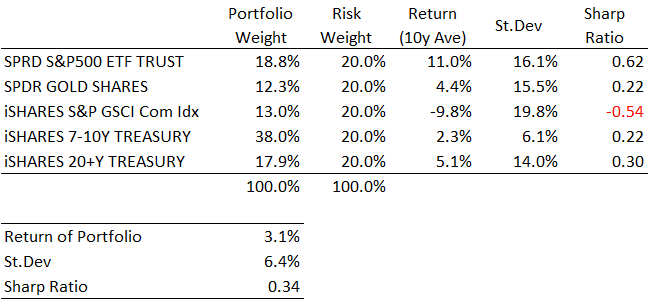

Risk Weightの方は、クロスアセット相関を加味して各アセットクラスのリスク(ボラティリティ)寄与度を出したもの。S&P500の組み入れ比率は30%だけど、リスクベースで見てみるとポートフォリオの約半分は株式のリスクであることがわかるくま。昨今、経済紙の紙面でよく見かけるリスクパリティ戦略は簡単に言うとこのRisk Weightを等分、つまり上のケースだと20%ずつになるように配分したもので、ざっくりやるとこんな感じくま。

ボラティリティは下がるどころか微増して、リターンはかなり下がってしまったくまね。これは多分に過去10年のパフォーマンスが良くないGSGの寄与度が上がってしまっていることが原因で、もしリスクパリティでポートフォリオを組むのなら株と債券へのエクスポージャーがコモディティに比べて大きくなるような投資ユニバースを設定してあげる必要があるくま。

まあ、リスクパリティ運用は定期的なリバランスが必要な運用戦略なのであまり個人でやる類のものではないくまな。あくまでも参考ということで。

オールシーズンズは改良すべきか

さて、話をオールシーズンズに戻そうくま。

確かに今まではうまくいっていたようだけど、考えてみてよ。少し気になる点もあるくまな。今回のコロナ禍で債券利回りは急低下しているくま。この低金利環境が続いた場合、果たして株価下落局面で債券ポートフォリオのパフォーマンスがヘッジとして今までほど寄与するんだろうか。今回難しいのは、通常であれば不況下においてインフレ率が低下することにより名目金利が低下し、債券価格上昇となるわけだが、今回は中央銀行の異次元とも言える流動性供給によって国債増発から将来的な金利上昇、インフレ懸念が出てきたという点くま。これに伴って、名目金利の下落をしのぐ勢いで実質金利が低下し、10年BEIは0.55から1.55までおよそ1%の急上昇となったくま。とはいえ、これって期待インフレ率が上昇したというよりもインフレ懸念を背景にTIPS(米国物価連動国債)が買い上げられただけだと思っていて、個人的には①名目金利は結構なところまで低下している、②ドルの信認低下とか言われてるし、国債増発もありちょっとインフレも気になる、③いうても同年限のUSTとTIPS比べるとTIPSの方が発行量少ない、の合わせ技でTIPSアウトパフォームしてるんじゃないかと思ってるくまけど。

今回のコロナはマーケット構造を大きく変えたと思うくま。まあ、まだまだ現在進行形ではあるものの、経験豊富な市場関係者も考慮しきれていなかった点は、

・ 想定を遥かにしのぐ中央銀行の金融緩和政策

・ 上記にサポートされた巨額の財政政策

・ 政策に後押しされた大量の個人マネーの金融市場への流入

かな。これらは想定外だったくま。いや、ある程度は想定していたけど影響度が想定を超えていたといったほうが正しいかもしれないね。

では、これらのパラダイムシフトがなされた市場環境を踏まえてオールシーズンズを微調整するとすればどうすればいいんだろうくま。

ひとつの答えとして、米国債の一部をTIPSに変更してよりインフレ耐性を付与するというのは悪くなさそうくま。TIP(iSHARES TIPS ETF)くまね。

コモディティについては金とコモディティ・インデックスを別々に保有することは引き続き有効だと考えるくま。金は昔からインフレヘッジと言われるけど、金は主要国の物価指標の構成要素ではないくまよね。通貨の価値毀損という事象のヘッジには金が引き続き有効だけど、インフレ自体のヘッジと考えるとコモディティ・インデックスは引き続き必要だろう。S&P GSCI Commodity Indexの構成要素は50%強がエネルギーなのでうってつけくま。

今までは好況時には景気過熱からインフレ圧力、不況時には逆にデフレ圧力といったイメージがあった(特に日本、いや日本は万年デフレか)かもしれないが、この組み合わせは今後成り立たない可能性が十分にあるくま。個人の資産運用は何十年単位で考えるべきものなので、今まではこうだったからといった経験則に過度に捉われず、いろんな状況でも何とか乗り越えられそうだ、という点を大切にして自分の運用ポートフォリオを考えて欲しいと思うくま。そういった点ではオールシーズンズは悪くないんじゃないかな。それこそ自分なりに微調整しながら運用していくコアストラテジーとしてはひとつの選択肢だと思うくま。基本的にドル建てで運用する米国民を想定したものだけど、自国通貨ではなくドルで資産運用するってのも僕ら日本人にとってはヘッジになるとも考えれるしね。

今日も大した情報がなかったけど読んでくれてありがとうくま。少しは資産運用に興味出てきたくま?資産運用、毎日ガツガツ血走った目で株価を見るのも一興くまけど、よほど好きじゃないと疲れてしまうくま。資産の8割ぐらいは自分なりの長期コアストラテジーで投資をしつつ、1~2割の余裕資金でもって短期の投資をやったり、個別株を物色してみたりするのが一番ストレスなく、資産運用と長く付き合っていけると思うくまよ。これからもみんなで一緒に考えていこうくまな。引き続き宜しくお願いしますくま。

※文中の数字はとってもラフな試算ですのでその点ご容赦くださいくま

この記事が気に入ったらサポートをしてみませんか?