株:5月14日 S&P500銘柄の決算

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

この記事にそそのかされて売買しないでスー、せんきゅー。

アメリカのS&P500銘柄の決算は良かったか?

ポジティヴサプライズ率は5年平均よりわずかに上回ったが、業績や予想売上高は5年平均を下回った。

決算に対しての市場の反応は厳しめだった。

ほとんどの株が高値圏にあるのでEPS10%増以上のサプライズでないと好感されない。

NVIDIAの決算はまだこれからだが2月みたいに決算前に下げる可能性もある。

SQは900前後で変わらずかな。

まとめ

通信サービスではアルファベットとメタが強かった。

公共事業では独立系発電・再生可能エネルギー事業者(CEG、NRG、NEE)が強かった。

一般消費財はアマゾン強かった。

マクド、スタバ、ナイキ、ルルレモン悪かった。

ITではデータセンターの半導体関連が強かった。通信機器はよくなかった。

エネルギーは良くなかった。

ヘルスケアはブリストル・マイヤーズ スクイブが前年比減益の最大要因

素材セクターは全4業種が前年比10%以上の減益

アナリストは第 2 四半期の EPS 予想を引き上げた

市場が景気減速や景気後退を懸念している中、アナリストは通常よりも S&P 500 企業の第 2 四半期の EPS 予想を引き下げただろうか?

答えはノーです。

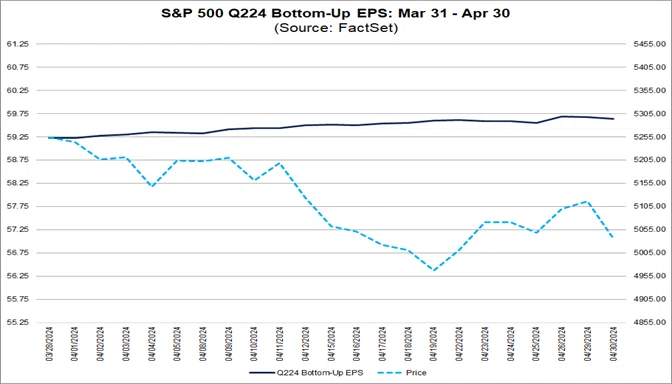

4 月中、アナリストは第 2 四半期の EPS 予想を引き上げました。 Q2 のボトムアップ EPS 予想 (これはインデックスに含まれるすべての企業の Q2 の中央値 EPS 予想を集計したもの) は、3 月 31 日から 4 月 30 日にかけて 0.7% 上昇しました (59.23 ドルから 59.64 ドル)。

通常は、アナリストは四半期最初の月に EPS 予想を下方修正します。

四半期最初の月のボトムアップ EPS 予想の平均的な減少率を見ると、

過去 5 年間 (20 四半期) は 1.9%

過去 10 年間 (40 四半期) は 1.8%

過去 15 年間 (60 四半期) は 1.5%

過去 20 年間 (80 四半期) は 1.8%

実際、第 2 四半期で四半期最初の月にボトムアップ EPS 予想が増加したのは2021 年第 4 四半期 (+0.3%) 以降初めてでした。

セクター別に見ると、11 セクターのうち 7 セクターで、3 月 31 日から 4 月 30 日にかけて Q2 2024 のボトムアップ EPS 予想が増加した。

トップはエネルギー (+8.6%) セクターでした。

一方、4 セクターは Q2 2024 のボトムアップ EPS 予想が減少しており、最低は工業 (-2.6%) セクターでした。

興味深いのは、アナリストが 4 月に S&P 500 企業の第 2 四半期の EPS 予想を引き上げている間、同期間の指数価格は下落したことです。

3 月 31 日から 4 月 30 日にかけて、S&P 500 価格は 4.2% 下落しました (5,254.35 ドルから 5,035.69 ドル)。

5月10日までの決算

コミュニケーション・サービス、金融、一般消費財、情報技術セクターの企業が報告したポジティブサプライズ が、ヘルスケアセクターの 2 社の EPS 予想の下方修正による影響を一部相殺し、この期間における指数全体の業績成長率の上昇に最も大きく貢献しました。

市場は、平均より厳しい対応を見せています。

これまで、S&P 500 企業がサプライズ収益を報告した場合、市場は平均よりも若干弱く反応し、逆に予想を下回る利益を報告した場合には、平均よりも厳しい反応を見せています。

サプライズ収益を上げた企業の場合、発表前 2 日間から発表後 2 日間までの平均株価上昇率は +0.9% でした。これは過去 5 年間の平均 (同期間で +1.0%) を下回っています。

予想を下回る利益を報告した企業の場合、発表前 2 日間から発表後 2 日間までの平均株価下落率は -2.8% でした。これは過去 5 年間の平均 (同期間で -2.3%) を上回っています。

業績成績

S&P 500 企業の 92% が第 1 四半期の業績を報告済み

78% の企業が予想 EPS を上回るサプライズ収益を報告(5年平均77%)

59% の企業が予想売上高を上回るサプライズ売上高を報告(5年平均69%)

企業の業績は当初の予想を 7.5% 上回る(5年平均8.5%)

業績成長率

S&P 500 の第 1 四半期 (2024 年) の (前年同期比) 混合業績成長率は 5.4%

もしこれが実際の成長率となれば、2022 年第 2 四半期 (5.8%) 以降、最高の前年同期比業績成長率となります。

業績修正

3 月 31 日時点での S&P 500 の第 1 四半期 (2024 年) の (前年同期比) 予想業績成長率は 3.4% でした。

ポジティブサプライズの影響により、10 セクターで3 月 31 日時点よりも今日の方が高い業績を報告 しています。

業績ガイダンス

S&P 500 企業のうち、51 社が第 2 四半期 (2024 年) の EPS についてネガティブガイダンス を出しました。

一方、36 社がポジティブガイダンス を出しました。

バリュエーション (評価)

S&P 500 の予想 12 カ月先 P/E レシオは 20.4 です。

この P/E レシオは 5 年平均 (19.1) と 10 年平均 (17.8) を上回っています。

セクター別

通信サービスセクターが 3 月 31 日以来最大の増益

通信サービスセクターは、11 セクター中最高となる 34.1% の (前年同期比) 業績成長率を記録しています。セクター内では、5 つの業種のうち 3 つが前年同期比で増益となっており、いずれも 2 桁成長を示しています。

インタラクティブメディア&サービス (70%)

無線通信サービス (22%)

メディア (12%)

一方、以下の 2 つの業種は前年同期比で減益となっています。

多角化通信サービス (-6%)

エンターテイメント (-5%)

個別企業で見ると、Alphabet (1.89 ドル vs. 1.17 ドル) と Meta Platforms (4.71 ドル vs. 2.20 ドル) がセクター全体の業績成長に最も貢献しています。

もしこの 2 社を除外した場合、通信サービスセクターの (前年同期比) 混合業績成長率は、34.1% から 1.7% にまで下落するでしょう。

公益事業: 電気事業が前年比増益の最大要因

公益事業セクターは、11 セクター中 2 番目に高い 33.4% の (前年同期比) 業績成長率を記録しました。

セクター内では、5 つの業種のうち 4 つが前年同期比で増益となっており、そのうち 3 つは 2 桁成長を示しています。

独立系発電・再生可能エネルギー事業者 (142%)

電気事業 (58%)

ガス事業 (21%)

多角化公益事業 (前年比ほぼ横ばい) は唯一減益となった業種です。

業種別で見ると、電気事業がセクター全体の業績向上に最も貢献しています。 この業種を除外した場合、公益事業セクターの (前年同期比) 混合業績成長率は、33.4% から 4.9% にまで下落するでしょう。

一般消費財セクター: Amazon.comが前年比増益に最も貢献

一般消費財セクターは、11 セクター中 3番目に高い 24.4% の (前年同期比) 業績成長率を記録しています。セクター内では、9 つの業種のうち 6 つが前年同期比で増益となっており、いずれも 2 桁成長を示しています。

レジャー用品 (6,025%)

総合小売 (183%)

ホテル、レストラン、レジャー (48%)

耐久消費財 (23%)

自動車部品 (17%)

衣料品、アパレル、ラグジュアリー (12%)

一方、以下の 3 つの業種は前年同期比で減益となっています。うち 2 つは 2 桁の減少率です。

自動車 (-23%) *卸売・流通 ( -11%)

個別企業で見ると、Amazon.com (0.98 ドル vs. 0.31 ドル) がセクター全体の業績向上に最も貢献しています。 Amazon.com を除外した場合、一般消費財セクターの (前年同期比) 混合業績成長率は、24.4% から 2.3% にまで下落するでしょう。

情報テクノロジー: NVIDIAが前年比増益に最も貢献

情報テクノロジーセクターは、11 セクター中 4 番目に高い 23.2% の (前年同期比) 業績成長率を記録しています。セクター内では、6 つの業種のうち 4 つが前年同期比で増益となっており、そのうち 3 つは 2 桁成長を示しています。

半導体・半導体装置 (78%)

ソフトウェア (19%)

IT サービス (12%)

一方、以下の 2 つの業種は前年同期比で減益となっています。

通信機器 (-10%)

電子機器・計測器・部品 (-6%)

個別企業で見ると、NVIDIA (5.57 ドル vs. 1.09 ドル) がセクター全体の業績向上に最も貢献しています。 NVIDIA を除外した場合、情報テクノロジーセクターの (前年同期比) 混合業績成長率は、23.2% から 10.5% にまで下落するでしょう。 尚、NVIDIA は S&P 500 全体で見ても、業績成長に最も貢献している企業です。 NVIDIA を除外した場合、S&P 500 指数の混合業績成長率は、5.4% から 3.0% にまで下落するでしょう。

エネルギーセクター:2 つのサブ業種が前年比 25%以上の減益

エネルギーセクターは、ヘルスケアセクターと並んで、11 セクター中最大の (前年同期比) 減益率である -25.4% を記録しました。 サブ業種別に見ると、セクターを構成する 5 つのサブ業種のうち 4 つが前年同期比で減益となっており、いずれも大幅な減少率です。

石油・ガス精製・販売業 (-61%)

石油・ガス統合企業 (-27%)

石油・ガス探鉱・生産業 (-9%)

石油・ガス貯蔵・輸送業 (-1%)

一方、石油・ガス機器・サービス (+19%) サブ業種は、唯一前年同期比で増益となりました。

ヘルスケア:ブリストル・マイヤーズ スクイブが前年比減益の最大要因

ヘルスケアセクターは、エネルギーセクターと並んで、11 セクター中最大の (前年同期比) 減益率である -25.4% を記録しました。セクター内では、5 つの業種のうち 4 つが前年同期比で減益となっており、そのうち 2 つは 2 桁の減少率です。

医薬品 (-54%)

バイオテクノロジー (-41%)

一方、医療機器・用品 (6%) 業種は唯一、前年同期比で増益となりました。

個別企業で見ると、ブリストル・マイヤーズ スクイブ (-4.40 ドル vs. 2.05 ドル) がセクター全体の減益に最も貢献しています。 ブリストル・マイヤーズ スクイブを除外した場合、ヘルスケアセクターの (前年同期比) 混合減益率は、-25.4% から -6.9% まで改善するでしょう。 また、ブリストル・マイヤーズ スクイブは S&P 500 指数全体の業績成長のマイナス要因としても最大です。 この企業を除外した場合、S&P 500 指数の混合業績成長率は、5.4% から 8.3% まで改善するでしょう。

素材セクター:全4業種が前年比10%以上の減益

素材セクターは、11 セクター中 2 番目に大きな (前年同期比) 減益率である -20.6% を記録しました。 業種別に見ると、セクターを構成する 4 業種全てが前年同期比で減益となっており、いずれも 2 桁の減少率です。

化学品 (-24%)

容器・包装材 (-19%)

建設資材 (-14%)

金属・鉱業 (-13%)

この記事が気に入ったらサポートをしてみませんか?