本人確認方法の解説 - ②従業員操作レジ

はじめに

キャッシュレス決済サービスの乱立化と同時に、対面取引における会計スタイルの多極化は近年のトレンドです。

前回記事では、日本国内におけるカード不正利用の実態について解説しました。まだ読まれていない方は、以下リンクより是非ご一読ください!

「人手不足により人件費が高騰する中でも、顧客満足度を最大化しながら収益を伸ばしたい。」

「コロナ禍における顧客と従業員の接触機会を抑えて、衛生面の向上を図りたい。」

「お店の混雑状況や人員配置に応じて、レジ業務を最適化したい。」

そんなお店のニーズに応えるために、柔軟性と拡張性に優れたPOSレジが数多く登場しています。

クレジットカードで会計する際の本人確認方法を解説していくにあたり、先ずはPOSレジの種類と特長について紹介したいと思います。

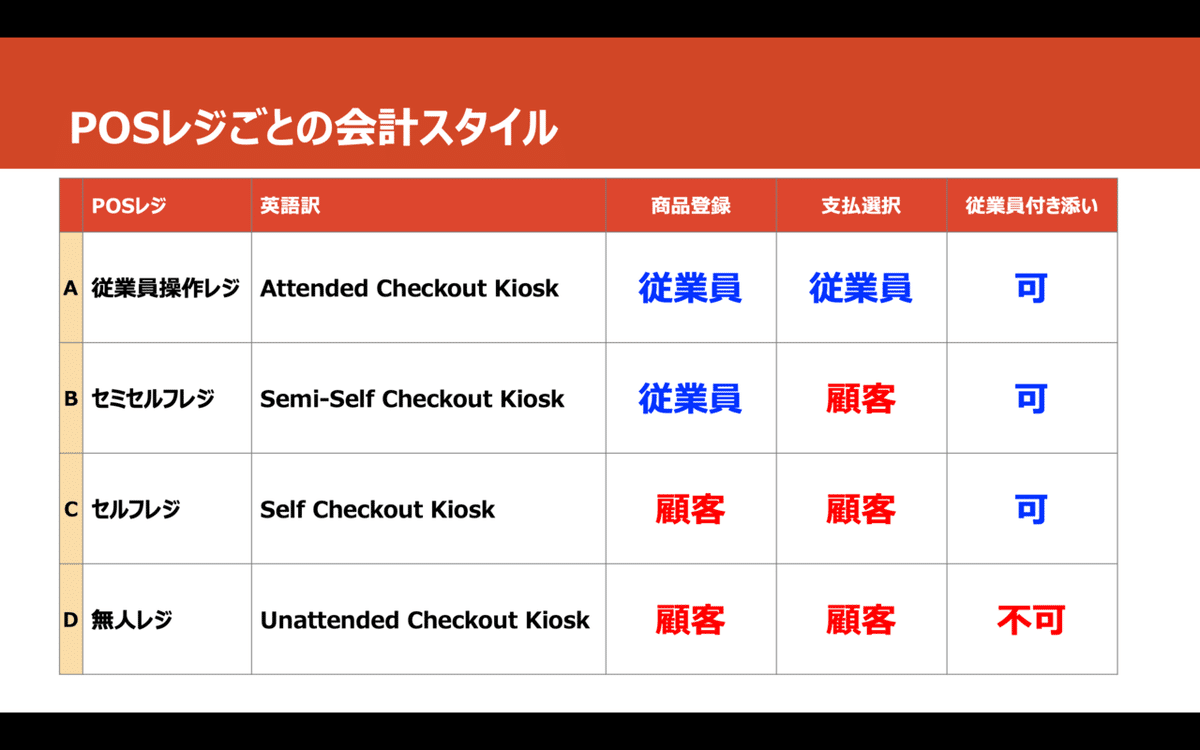

POSレジごとの会計スタイル

「普段使い慣れているカードをスピーディーかつ安心してお店で利用したい。」

現金を使わない「キャッシュレス」な生活様式を送っている人が皆感じていることではないでしょうか。

迅速な会計と不正利用防止の両立を実現すべく、お店は「現金しか取り扱えない従来のレジ」を「キャッシュレス決済に対応したPOSレジ」への入れ替えを進めています。

お店の業種業態によってPOSレジの種類や特長は異なり、大きく4つに分別できます。

A. 従業員操作レジ(Attended Checkout Kiosk)

商品登録から会計までをすべて従業員が操作するレジです。

近年では予約台帳やデリバリー連携機能も搭載されており、機能性が非常に高いのが特長です。

B. セミセルフレジ(Semi-Self Checkout Kiosk)

商品登録を従業員が行い、会計のみを顧客が行うレジです。

ドラッグストアやスーパーマーケットに設置される傾向があります。

C. セルフレジ(Self Checkout Kiosk)

商品登録から会計までをすべて顧客が操作するレジです。

従業員が近くに配置され、万が一の際にすぐに駆けつけて対応できるのがポイントです。

前会計(前払い)式の飲食店や外食店の入口付近に設置される傾向があります。

D. 無人レジ(Unattended Checkout Kiosk)

商品登録から会計までをすべて顧客が操作するレジです。

セルフレジとは異なり、従業員が近くに配置されていないため緊急対応ができません。

高速道路のサービスエリアや空港の出発ロビーなどで見かけることができます。

本人確認方法 - 従業員操作レジ

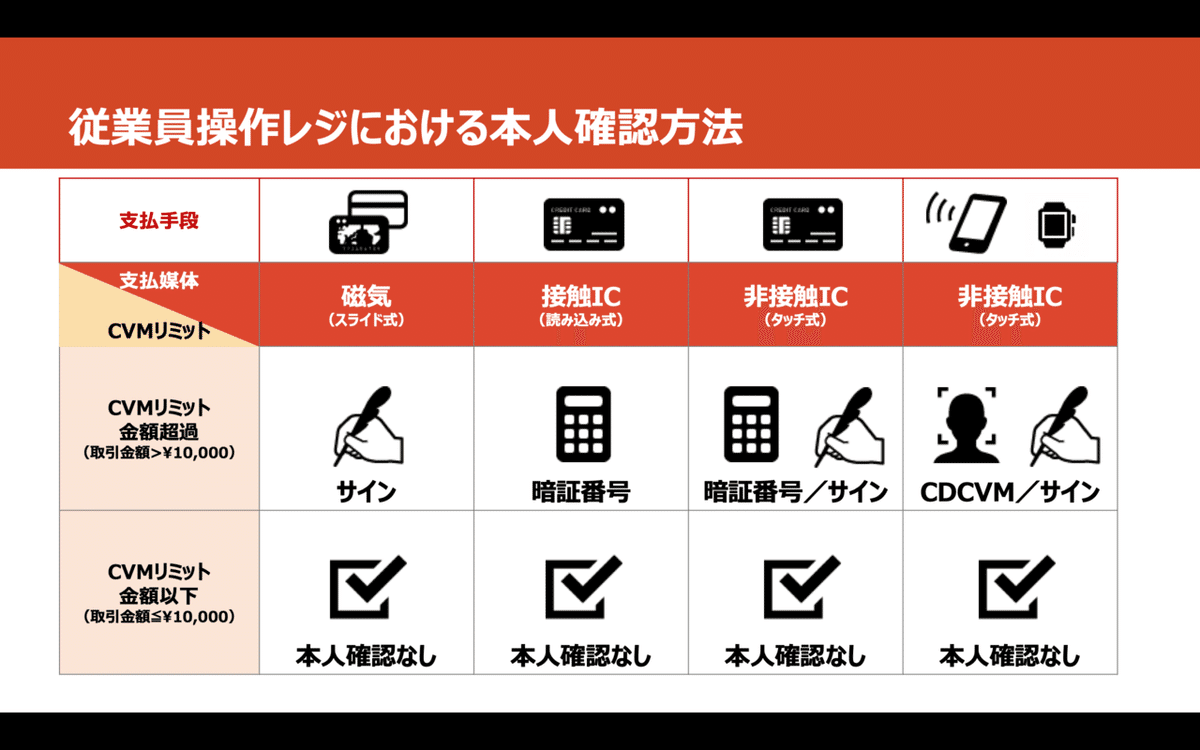

シリーズ第1弾では、従業員操作レジでクレジットカードを利用した場合の本人確認方法について徹底解説します。

クレジットカードには複数の支払手段と媒体があるため、それぞれを順にピックアップしていきます。

先ずは図解左側にある「CVMリミット金額」について!

「CVM」はCardholder Verification Methodの略であり、単語を分解して直訳すると以下の通りです。

Cardholder =カード会員

Verification =本人確認

Method =手段

この「CVMリミット金額」は「本人確認不要上限金額」とも呼ばれており、本人確認をする/しないを決定する重要な基準になります。

日本国内では¥10,000がスタンダードです。実際にクレジットカードを処理する決済端末と中継センター側で、この金額はコントロールされています。

取引金額がCVMリミット金額以下の場合は、「スピーディーな決済」と「不正利用被害の抑制」を両立させる観点から本人確認は原則スキップされます。

逆に取引金額がCVMリミット金額を超過すると、支払手段と媒体に応じて本人確認が行われます。

以降はCVMリミット金額が¥10,000であることを前提に、本人確認の事例を見ていきましょう!

A-1. 磁気カード

取引金額が¥10,000を超過している場合、次のいずれかの方法で本人確認が行われます。

>プリンタから出力されるカード会社控レシートに手書きでサイン

>電子サインパッドや決済端末画面上に特殊なペンでサイン

(実態はさておき)顧客がサインをする際は、従業員はカード裏面のサインと照合し、本人による利用であることを目視確認しています。

余談ですが、カード裏面にサインのないカードは、不正利用に遭っても保障制度が適用されません。カードの取扱と利用方法には十分気をつけましょう!

A-2. 接触ICカード

取引金額が¥10,000を超過している場合、本人しか知り得ない暗証番号(PIN)を入力します。

顧客が入力した暗証番号が正しいかどうかは、クレジットカードを処理する決済端末が判定するため、サインに比べると不正利用の抑制効果が段違いです。

万が一カードが盗まれたとしても、暗証番号を知らない第三者が規定回数以上間違えて入力すると、カードは自動で無効になるからです。

A-3. 非接触ICカード

¥10,000を超過した取引に対して、カードをかざして決済しようとすると、決済端末は別の支払媒体(磁気/接触IC)を使うよう誘導します。

非接触ICカードは言うまでもなくICチップを搭載しているため、原則は接触IC取引と同様、暗証番号による本人確認が行われます。

その一方、接触IC取引への切り替えを許容しない非接触ICカードも存在します。その際は前述のサインによる本人確認が例外対応として発生します。

A-4. 非接触ICデバイス(スマホ、ウェアラブル端末など)

¥10,000を超過した取引に対して、Apple Payを搭載したスマホやApple Watchを使ったらどうなるのでしょうか。

生体認証機能を搭載したデバイスが使われた場合、CDCVMによる本人確認が行われます。

「CDCVM」はConsumer Device Cardholder Verification Methodの略で、デバイス上で実施されるカード会員の本人確認を意味します。

具体的には、モバイルPIN、指紋認証(Touch ID)、顔認証(Face ID)が挙げられます。

非接触ICカードとは異なり、決済端末に差し込む物理的なICチップがないため、代替手段として生体認証が利活用されているのはご存知でしょうか。

当然、生体認証機能を搭載していない非接触ICデバイスも存在します。その際は前述のサインによる本人確認が例外対応として発生します。

最後に

長々と書いてしまいましたが、従業員操作レジにおける本人確認の種類や違いを解説してみました。

「混雑時のレジ業務を迅速化して、顧客のレジ待ちを解消したい。」

「従業員の配置転換によって、接客サービスをもっと充実・高度化したい。」

そんな近年増えつつあるお店のニーズを満たす、セミセルフレジとセルフレジを次回は取り上げます。

この記事が気に入ったらサポートをしてみませんか?