第2部 6.利益管理・原価管理(3)

③ フォローすべき経営情報

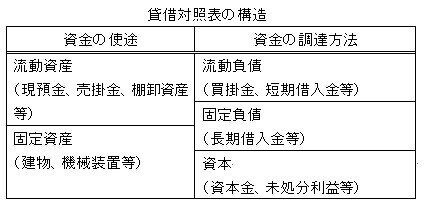

私は、部長時代には20社、部門長時代には50社の海外関係会社の経営を見ていましたが、関係会社の経営を分析する場合に貸借対照表と損益計算書をセットで見ていました。貸借対照表は、会社設立から現在までの経営の全ての結果を金額で集約して表したものです。貸借対照表の貸方(右側)の勘定科目は、会社がどのような手段で事業活動のための資金を調達したかを表し、借方(左側)の勘定科目は調達した資金をどのように使ったかを表しますので、これで会社の事業活動の大枠をつかむことができます。

次に注目すべきなのは、ROA(Return on Assets)です。これは、利益を得るのにどれくらいの資金(経営資源)を使ったかを示すもので、ROAの数値が低いほど経営の効率が悪い(一定の利益を得るのに、多くの資金を使っている)ことを示します。ROAが良くなれば他の経営指標も良くなりますので、経営管理上はROAを注目しておけばまず大丈夫です。

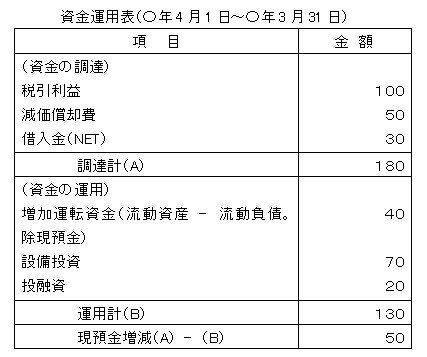

会社の資金繰りを見るには、資金運用表を作るのが良いでしょう。上場会社は有価証券報告書にキャッシュフロー計算書を入れる必要がありますが、これは投資家の視点で事業の継続可能性や本業のカネを稼ぐ力を見るもので、海外現地法人の経営管理には余り適さないと思います。

この記事が気に入ったらサポートをしてみませんか?