今週のプレビュー(210830~210903)~JH明けのマーケット。8月雇用統計~強ければ金利上昇→株安も?月初の重要経済指標は下振れ濃厚だがマーケットの反応は?決算(小売り・サイバーセキュリティ等)。

以下は個人的なマーケット備忘録です。たまに書きます。

先週のマーケット~3指数とも史上最高値更新を継続。ジャクソンホール、物価目標到達。残るは雇用。年内のテーパリング開始を明言。利上げのハードルはより高い。

S&P500+1.5%、ダウ+1.0%、ナスダック2.8%、ナスダック100+2.3%、ラッセル2000 +5.1%、半導体(SOX) +5.5%、WTI原油先物+10.2%。債券:10年国債利回りは1.312%(+4.1%)。

株価動向:

週末にジャクソンホール会議を控える中、株式市場はじり高。パロアルト・ネットワークス(PANW、サイバーセキュリティ)、セールスフォースドットコム(CRM)、ワークデイ(WDAY)等の好決算及び好ガイダンスで大企業向けソフトウェアのセンチメントが強まり、エヌビディア(NVDA)のサプライズ決算で解き放たれた半導体の反発も継続。また、中国プラットフォーマー脆弱化も米国プラットフォーマーにはあながちマイナスではないとの観測からか金利上昇する中でも、テクノロジーは逆行高。しかし、先週一番上昇したのは、原油先物価格が1週間で1割反発したことを受けたエネルギー株。ハリケーンが上昇の一因との指摘も。他、金利上昇を受けた金融、原油以外の商品市況上昇を受けた素材なども高い。一方、金利上昇を嫌気した公益、不動産、生活必需品等は下落。消費関連が冴えない一因は、一連の小売企業決算。引き続き好調なもの(BBY、GPS)もある一方、ガイダンスが失望されるもの(JWN、ULTA、DG、DLTR)も散見される。

今週のマーケット~夏休み明けのマーケットは振られやすい。利上げ時期を探るステージに。雇用統計強ければ金利上昇→株安も?月初の重要経済指標は下振れの可能性濃厚だがマーケットの反応は?

今週は、月初につき重要指標が目白押し。まずは、カンファレンスボードの消費者信頼感指数が注目される。8月のミシガン大学消費者信頼感は急低下しており、一部の小売企業の業績見通しにも不透明感が増す中、CB消費者信頼感指数でも消費センチメントの悪化が確認される可能性がある。8月ISM製造業&非製造業PMIも悪化する可能性がある。但し、足元の景気停滞の主因がデルタ株の感染拡大によるものと解釈されれば今後ワクチン接種義務化等で相場の悪材料とはなりにくい。

一方、8月の雇用統計の注目が高い。予想は非農業部門雇用者増減が75万人(7月94.3万人)、失業率5.2%(7月5.4%)。金融引き締め要件として2%程度の物価上昇と雇用の回復が挙げられていて物価は既に要件を満たしているとされる一方、残るは雇用。テーパリングではなく市場の焦点は明らかに利上げ時期にシフトする。

しかし、利上げは相当な確信が持てないと実施しない姿勢である。ジャクソンホール会議でも、パウエルは1950年代の経験を引き合いにディスインフレ圧力構造が継続する中、性急な金融引き締めは益より害が大きいと説明している。

月初は、米国および中国の自動車販売(特にEV各社の販売状況)も注目。その他、各種月次データが出てくる。マカオのゲーム収入、ディスカウントブローカーのDART(日次平均取次件数)、銃器の身元調査、クラス8トラックの受注等。

IPO動向

IPOはなし。9/9に決算発表を予定しているBNPLのアファーム(AFRM)が8/27の取引終了後に急上昇して驚かせた。アマゾンがアファーム(AFRM)との提携を発表したことがきっかけ。今年1月に鳴り物入りで上場した同社は一時146.90ドルの高値を付けるなど人気化していたが、アマゾンがBNPL事業に参画するというニュースで46ドル台まで反落。8/27の終値は67.9ドル。アマゾンとの提携発表のニュースで直後の時間外取引で90ドルを超える水準まで上昇。強力な敵と目されていた対象が味方に回ったことで一気にセンチメントが改善した格好。

決算:ズーム(ZM)はガイダンスの増収率に注目。SaaS系(CRWD、OKTA、DOCU、MDB)、通信半導体ブロードコム(AVGO)等は好決算好ガイダンスが予想される。足元の消費動向一服感が見える小売 (PVH、AEO)はまちまち。

発表日 時刻 ティッカー 銘柄名

2021/08/30 16:00 ZM ズーム・ビデオ・コミュニケーションズ

2021/08/31 16:00 CRWD クラウドストライク・ホールディングス クラスA

2021/08/31 16:00 HMY ハーモニー・ゴールド・マイニング

2021/08/31 16:00 HRB エイチ・アンド・アール・ブロック

2021/08/31 17:00 PVH ピーブイエイチ

2021/09/01 07:00 CPB キャンベル・スープ

2021/09/01 08:00 PDCO パターソン・カンパニー

2021/09/01 16:00 OKTA オクタ

2021/09/02 07:00 HRL ホーメル・フーズ

2021/09/02 09:00 CCEP コカ・コーラ・ユーロピアン・パートナーズ

2021/09/02 16:00 AVGO ブロードコム

2021/09/02 16:00 DOCU ドキュサイン

2021/09/02 16:00 MDB モンゴDB

2021/09/02 17:00 AEO アメリカン・イーグル・アウトフィッターズ

2021/09/02 17:00 HPE ヒューレット・パッカード・エンタープライズ

イベント情報

〇企業イベント:

・オートデスク(ADSK):

デジタルインベスターデー。不振決算から自信を回復させようとしている。ADSKの株価は、過去2回のインベスター・デー後の3週間で10%以上上昇し、ウォール街のアナリストたちはプレゼンテーション後に強気の姿勢を崩していない。

・Brown-Forman Corporation (BF.B):

オンライン投資家会議。同社の統合戦略と「Nothing Better in the Market」の取り組みを支える優先事項について。

・Adaptimmune Therapeutics (ADAP):

週の後半に開催される国際肝癌協会の会合でADP-A2AFPのフェーズ1の最新情報を発表する予定。

・ペロトン・インタラクティブ(PTON)は、米国でより安価なトレッドミルの販売を開始し、新しい自転車の価格設定を売り出す準備をしている。

〇今週予定されているセクターカンファレンス

Jefferies Semiconductor, IT Hardware & Communications Infrastructure Conference

参加企業:Silicon Motion Technology Corporation (SIMO)、Radware (RDWR)、CEVA (CEVA)、Nova (NVMI)、NXP Semiconductors (NXPI)、ADTRAN (ADTN)、Amdocs (DOX)、Axcelis Technologies (ACLS)

その他のカンファレンス。~ China Internet C-Level Virtual Conferenceはどんなもの?

Latin American Satellite Congress、

UBS China A-Share Virtual Conference、

Credit Suisse 9th China Internet C-Level Virtual Conference、

Stifel Transportation Conference、

Barclays Media and Telecom Forum、

Deutsche Bank dbAccess 25th Annual European TMT Conference

株式情報

〇バロンズ:

今週のカバーストーリー:投資チャンスのある中国株

今年の夏に北京でいくつかの憂慮すべき動きがあった後、投資家が中国株のどこにチャンスを見出すことができるかについて掘り下げています。アリババ(BABA)、テンセント(TCEHY)、ヤム・チャイナ(YUM)といった中国で最も有名な企業が割安に見え始めており、ボラティリティーの可能性があることから、十分な買い場がある。中国は依然として世界の成長の主要な源であり、勤勉な貯蓄家は7500万ドルの家計資産を北京の政策立案者にとって有利な企業で満たされた株式市場にもっと投入するよう奨励されている、という指摘がなされています。身近なところでは、プラントロニクス(POLY)が今週、魅力的な銘柄として挙げられています。同社は、対面式と仮想式の参加者が混在するハイブリッド会議の急増から恩恵を受けていると見られています。

個人的なつぶやき:何をもってしてアリババ、テンセントを割安と言い切れるのか?

社会貢献至上主義を踏み絵させられる企業の割安はどうやって規定するの?中国政府が株主利益を担保してくれるとでも?

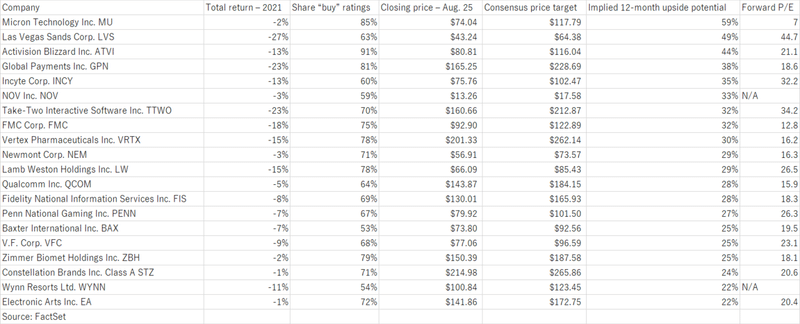

〇S&P500採用の出遅れ銘柄のうち今後12か月で最大59%上昇を目指せる銘柄リスト(MarketWatch)

https://www.marketwatch.com/story/these-20-left-behind-stocks-among-the-s-p-500-are-expected-to-rise-up-to-59-over-12-months-11629992803

冴えないと感じるものが多い。過去10年は時価総額加重平均のS&P500がよく上がった。

これはGAFAMがよく上がったからである。しかし、15年以上の期間だとS&P500の均等加重平均の方がいい。S&P500に占めるGAFAM比率が25%とかになる中、そろそろ均等投資の積み立てが賢明との考え方も浮上。2021年は、これまでのところS&P500均等加重平均のETFであるRSPがS&P500を上回っている。

その他コラム:Seeking Alphaの単純邦訳

〇新しいギグ

ギグ・エコノミーをめぐる戦いは、まだ終わっていません。昨年、Uber (NYSE:UBER)、Lyft (NASDAQ:LYFT)、DoorDash (NYSE:DASH)、Postmates (POSTM)、Instacart (ICART) などの企業は、カリフォルニア州でドライバーを従業員として扱うことを免除する提案22号に2億ドルを投じました。その代わりに、アプリを使ったビジネスでは、ドライバーにガソリン代などの車両コストを考慮して1マイル走行ごとに30セントを支給したり、週15時間以上働くドライバーに医療費補助を行ったり、仕事中に労働災害保険に加入したりするなど、労働者に対する新たな保護を約束しました。

早速ですが。カリフォルニア州の有権者は、この法案を圧倒的多数で可決しましたが、カリフォルニア州高等裁判所のフランク・ローシュ判事は、ドライバーを独立した契約者として扱うことは強制できないとする新しい判決を下しました。この取り組みは、労災や団体交渉に関する立法府の権限を不当に制限するもので、州憲法に違反しています。また、提案22号は州議会の権限と将来の法案を通す能力を妨げており、これは違憲であると断言しました。

UberやLyftなどのギグ・カンパニーは、ビジネスのやり方をすぐに変える必要はありませんが、今回の判決は、独立した労働者モデルを維持しようとする彼らの努力を複雑にしています。また、この判決は、カリフォルニア州の歴史上、最も費用のかかる投票法案にまで発展した、彼らの長年にわたる戦いの後退でもあります。両社は、ドライバーを契約社員として扱い、一定の条件の下でより多くの利益を与えるという「第3の雇用形態」の確立を目指していた。

反応は?「各社の提案22号キャンペーンのスポークスマンであるジェフ・ベッター氏は、「裁判所が有権者の発議権を守ることを求めてきた100年分の判例法を無視して、裁判官が重大な誤りを犯したと考えています。「このとんでもない判決は、カリフォルニア州の圧倒的多数の有権者に対する侮辱です」と述べています。この計画の推進者たちは、すでに裁判所の判決を控訴すると言っており、同グループは来年マサチューセッツ州で同様の法案を制定するために戦っています。

〇ワクチン未接種の保険料

特にFDAがファイザー・バイオンテック(PFE、BNTX)のジャブを全面的に承認したことで、ワクチンの義務化が米国内で広がっています。ペンタゴン(米国防総省)は2日、軍人に直ちにワクチン接種を開始するよう命じたほどで、ワクチン未接種者への対策は企業の領域でも拡大しています。厳格な要求をする企業がある一方で、フィットネスルームや無料コーヒーなどの特典を拒否するなど、軽い調子の企業もあります。

徴収も行われています。感染力の強いデルタ航空の新型インフルエンザが全国的に流行する中、同名の航空会社は従業員の予防接種に対して、より厳しいアプローチを取っています。デルタ航空(DAL)は11月1日から、ワクチンを接種していない従業員の健康保険料を月200ドル値上げすることになりました。デルタ航空によると、この追加料金はCOVIDコストの上昇をカバーするためのもので、ウイルスによる平均的な入院費用は1人あたり5万ドルになるという。

また、CEOのエド・バスティアン氏は、ワクチン未接種者は入院の100%を占めると指摘している。ワクチンを接種していない従業員は、屋内でのマスク着用や、9月12日からの週1回のCOVID検査など、他の制限も受けます。今年初め、デルタ航空は、ライバルのユナイテッド航空(UAL)とは異なり、新入社員にのみワクチン接種の証明書の提出を求めるなど、完全なワクチン義務化には至らなかった。

数字で見ると デルタ航空の従業員の75%はすでにコロナウイルスの予防接種を受けているので、この政策が25%の従業員、つまり約17,000人の従業員に影響を与えるかどうかが注目されています。毎月の給与ごとに200ドル引き落とされると、その従業員の年間コストは2,400ドルになります。

〇サイバーセキュリティ:誰かがプーチンに伝える

SolarWinds社(SWI)とKaseya社の情報漏洩、Colonial Pipeline社のハッキング、食肉業者JBS社(OTCQX:JBSAY)の供給障害など、注目を集めたサイバー攻撃に悩まされた今年、バイデン大統領は大物たちを呼び寄せています。アップル(AAPL)、マイクロソフト(MSFT)、アマゾン(AMZN)の3社のCEOは、水曜日の午後にホワイトハウスに向かい、サイバーセキュリティ強化の取り組みについて話し合いました。金融・保険業界のトップも参加した会議の後、グーグル(GOOG、GOOGL)とマイクロソフト(MSFT)は、より高度なサイバーツールを提供するために、5年間で合計300億ドルを拠出することを約束するとともに、技術分野で数十万人のアメリカ人を訓練することを約束しました。

背景について 先月、ホワイトハウスは、民間企業がサイバーセキュリティの拠点を強化するための新しい基準を確立することを目的とした国家安全保障に関する覚書を発行しました。米国の重要インフラを守ることを主な目的としていることから、今日の会話の中で「インフラ」が上位に来ることは納得できます。また、報道によると、サプライチェーンにおけるセキュリティを向上させるためのソフトウェアのあり方についても議論されるようです。

バイデンは7月に、「もし我々が戦争に巻き込まれるとしたら、それは大国との本格的な銃撃戦ではなく、能力が飛躍的に向上している大規模なサイバー侵害の結果だと思います」と警告していました。本日の安全保障サミットを前に、サイバー関連銘柄にも注目が集まっています。

統計データです。チェック・ポイント・ソフトウェア(CHKP)の「Mid-Year Security Report」によると、2021年上半期におけるランサムウェアの攻撃は、前年同期に比べて93%増加しました。また、今回の攻撃では、ハッカーがデータを盗み、支払いをしなければデータを公開すると脅す「トリプルエクストラクション」と呼ばれるランサムウェアが増加したほか、ターゲットの顧客やベンダーを同様に狙うケースが目立ちました。IBMでは、データ侵害による企業のコストは、1件あたり平均424万ドル(約4億円)で、2020年に比べて10%増加していると推定しています。

〇不動産:立ち退きの摩擦

家賃を滞納している何百万人ものアメリカ人の保護を打ち切り、連邦最高裁はパンデミックに関連した連邦政府による住宅立ち退きのモラトリアムを6対3の投票で解消した(10月3日までの期限付きだった)。家主と不動産協会の連合体が、バイデン政権を相手に訴訟を起こしたもので、バイデン政権は今月初め、この禁止令の法的根拠が揺らいでいることを認めていましたが、450億ドル以上の賃貸支援を配布するための時間を確保することができるため、追求する価値があると述べていました。今回の最高裁の判決に失望したホワイトハウスは、各州、地方自治体、家主、内閣府に立ち退きを阻止するための「緊急の行動」を促した。

引用します。「CDCがとった行動を議会が明確に承認していれば、それは一つのことでしょう。しかし、それは実現していない」と、裁判所は署名のない意見で述べています。「この法律がCDCに、CDCが主張するような広範な権限を与えていると考えるのは、信憑性に欠ける。連邦政府が課した立ち退きモラトリアムを継続するのであれば、議会がそれを明確に承認しなければならない」。

立ち退きモラトリアムは、パンデミックの発生時にトランプ政権下で導入されたもので、毎月の家賃を滞納した入居者が家を追い出されるのを防ぐことを目的としていました(彼らはまだバック・レントを負っています)。当初は2020年12月31日に失効することになっていましたが、議会は命令を1月下旬まで伸ばし、その後、バイデン政権下で何度も延長されました。このモラトリアムは、全国のテナントを保護する一方で、家主には経済的な困難をもたらす結果となりました。家賃の未払いで毎月130億ドルの損失を出しているという不動産所有者は、不動産にかかる税金や保険料、維持費などを負担しなければなりません。

住宅購入にもお金がかかります。住宅価格は2021年に入っても上昇を続けています。これは、歴史的な低金利、ロックダウン中に蓄積された貯蓄、そして自宅で仕事をする人たちのより広いスペースへの欲求が原因です。その結果、需要が増加する一方で、材料価格や労働力不足のために供給が遅れています。実際、Zillow社によると、米国の一般的な住宅の価格は昨年1年間で13.2%上昇し、1996年にデータを収集し始めて以来、過去最高の上昇率を記録しました。供給が増えれば、価格上昇の長期化に歯止めがかかり、放っておけばいずれ持続不可能なブームになり、活動が逆流する可能性がある。

〇パウエルの登壇

ジャクソンホールで開催された中央銀行の年次経済シンポジウムで講演したパウエルFRB議長に注目が集まった。パウエル議長は、仮想講演の中で、ほとんどがFRBの7月の会合議事録に基づいていた。パウエル議長は、米国経済は連邦準備制度理事会(FRB)の2つの目標である完全雇用と物価安定に向けて前進していると述べ、中央銀行が国債と住宅ローン担保証券の購入を減らすことを検討していることを意味している。FRBは、経済が最大雇用に合致する状況に達し、インフレ率が2%に達し、しばらくの間2%を適度に超える軌道に乗るまで、連邦資金金利のターゲットレンジを現在の水準で維持し続ける。今後、資産購入を縮小するタイミングやペースは、金利引き上げのタイミングを示す直接的なシグナルにはならないだろう、と彼は指摘する。そのためには、より厳格なテストが必要となるだろう

米連邦準備制度理事会(FRB)のタカ派からの発言は週初めに到着しており、ダラスのロバート・カプラン総裁は、景気回復により10月にテーパリングを開始することが正当化されると考えていると述べ、セントルイスのジェームス・ブラード氏は秋に開始することを求め、カンザスシティのエスター・ジョージ氏は今年中に動き出すべきだと述べた(いずれも2021年に政策に関する投票を行わない)。

もっと深く考えよう。FOMCメンバーの間での意見の相違は、すでに7月のFRB会合の議事録で見られ、「ほとんどの」当局者は毎月の資産購入額1,200億ドルを今年中に削減する準備をしているが、「数人の」当局者はその動きを2022年まで待つべきだと考えていた。パウエル議長は、テーパリングの基準を満たすには「まだ遠い」と述べています(今回嘘がばれてますが)。また、今年のテーマを考えると、ジャクソンホールでは他にも注目すべきテーマがあるかもしれません。"Macroeconomic Policy in an Uneven Economy". HSBCのスティーブン・メジャー氏は、先週のメモで、所得格差に関する議論が債券利回りに影響を与える可能性があると主張し、「経済格差は、金利が非常に低くなっている長期的な構造的要因の1つである」と述べています。

この記事が気に入ったらサポートをしてみませんか?