銘柄分析 明豊ファシリティワークス

このノートは何

主に自分の備忘録として、主力として大きく売買した銘柄について考えたことなど記録しておくものです。特定銘柄への投資を推奨するものではございません。

3行まとめ

・三方良しのニッチビジネス

・認知拡大を国が主導、つまり国策

・高利益分野にリソース集中投下。余剰資金をしっかり還元

企業概要

明豊ファシリティワークス(1717, 以下明豊FW)。建設プロジェクトにおける発注者支援業務(コンストラクション・マネジメント、CM)の専業。従来は建設請負(アットリスクCM)も行っていたが、純粋な発注者支援業務(ピュアCM)に特化する戦略に転換。

購入に至る経緯

ある熟練投資家さんの推奨銘柄。興味をもって明豊FWに関する書籍を購入。発注者支援業務の意義や市場拡大の可能性を理解した。同社の理念("フェアネスと透明性")にも共感し、さらなる成長を期待して購入。

事業内容

明豊FWの株価がディスカウントされていると考えられる理由は、(1)ニッチなビジネス故の低認知度、(2)高利益分野への注力による売上高の減少、の2点と考えられる。

ここではまず(1)について説明し、(2)については「財務健全性」と「成長性」のパートで後述。

「建築プロジェクトの発注者支援」「コンストラクション・マネジメント(CM)」とは、建築プロジェクトにおける発注者(建物を建てたい主体)に提供するコンサルティングサービス。

通常、発注者は建築のプロではない。発注者が行う要件定義は、受注者(設計事務所やゼネコン)から見ると精度が低い場合が少なくない。発注要件が曖昧だと、受注者はバッファを見込んで費用と工期を見積もることになる。

また、発注者と受注者の情報格差が大きい。受注者が提出する見積もりや計画を見て、その妥当性を発注者が判断するのは難しい。受注者との交渉はさらに難しい。

このような課題の解決策が、明豊FWが提供する「発注者支援/CM」というサービスだ。明豊FWが持つ建築関連データを用い、分野ごとに専門性を持つスタッフが助言やチェックを行う。プロジェクト進行中は遅延や追加費用の発生可能性を早く察知し、選択肢を提示し発注者による判断を促す。

発注者は費用と工期を最適化でき、受注者は発注者側の考慮不足や意思決定の遅れに悩まされることがなくなる。明豊FWは、発注者が求める費用節減や工期短縮に応えることで、発注者に負担増加を強いることなくフィーを受け取ることができる。三方良しである。

日本国内では、都市部を中心に、建築物の要件が複雑化している。理由としては、限られたスペースの有効活用、電子化・オンライン化への対応、耐災害性能の要求水準の高まりなど。一方で、建築資材の高騰、職人の不足・高齢化、期待採算の低下、発注者の予算不足(特に公共案件)といった理由から、建築費用の予算は圧縮される傾向にある。こういった状況をふまえると、今後CMの活用が増え、認知度が高まっていく展開を大いに期待できる。

財務健全性

自己資本比率75.3%、有利子負債0。なんの問題もないね。

明豊FWが提供するCMには、ピュアCMとアットリスクCMがある。ピュアCMは純粋なコンサルティングであるのに対して、アットリスクCMは発注業務を含めた請負契約となる。アットリスクCMの場合、明豊FWが発注を代行するため、不測の事態に備えた準備金のプールが必要となる。

近年はピュアCMに注力し、アットリスクCM案件が減少。工事案件の発注業務が減り、資金繰りに現金確保する必要性が低下した。そのため手元現金が余剰となり、配当性向の引き上げなど株主還元が強化された。

株主構成

創業者である前社長、坂田明氏およびその資産管理会社の持分が大きい。実務的な権限は現社長の大貫美氏に渡しており、今後は坂田氏が持株を売却していく可能性ありか。

大株主に他企業はなく、経営的に独立。この点は発注者支援という業務の特性上、特定のゼネコンや設計事務所など利害関係者の影響を受けないという意味で重要。

成長性

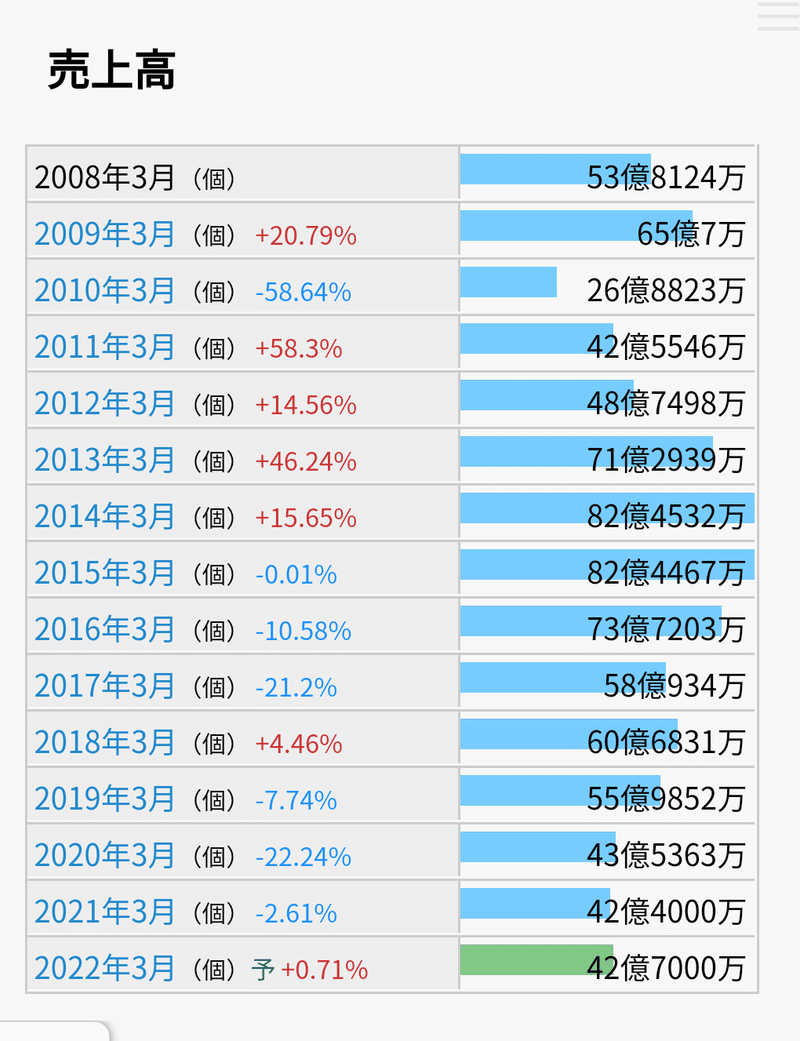

売上高は近年減少傾向。これはピュアCM(発注者支援業務のみ)の案件に注力する戦略を打ち出し、アットリスクCM(工事発注業務を含めた受注で、売上高と売上原価が大きくなる)の案件を減らしているため。

CM業務を担える人材は貴重で、かつ明豊FWは高い採用基準のもと人材採用を行っている。業績向上のためには、利益率が高い部分に人的リソースを集中する必要があり、そのためのピュアCMへの注力である。

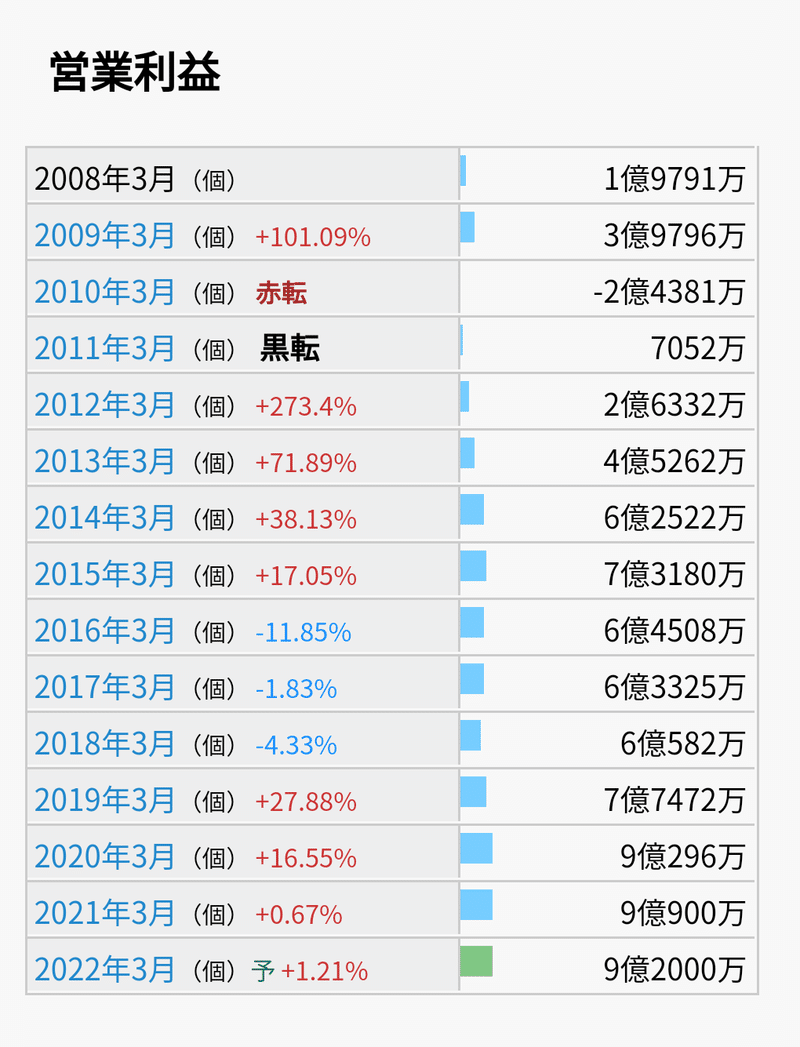

営業利益は順調に成長中。ピュアCMへの注力により、売上高が減少しても利益を維持・向上できることを証明したといえる。

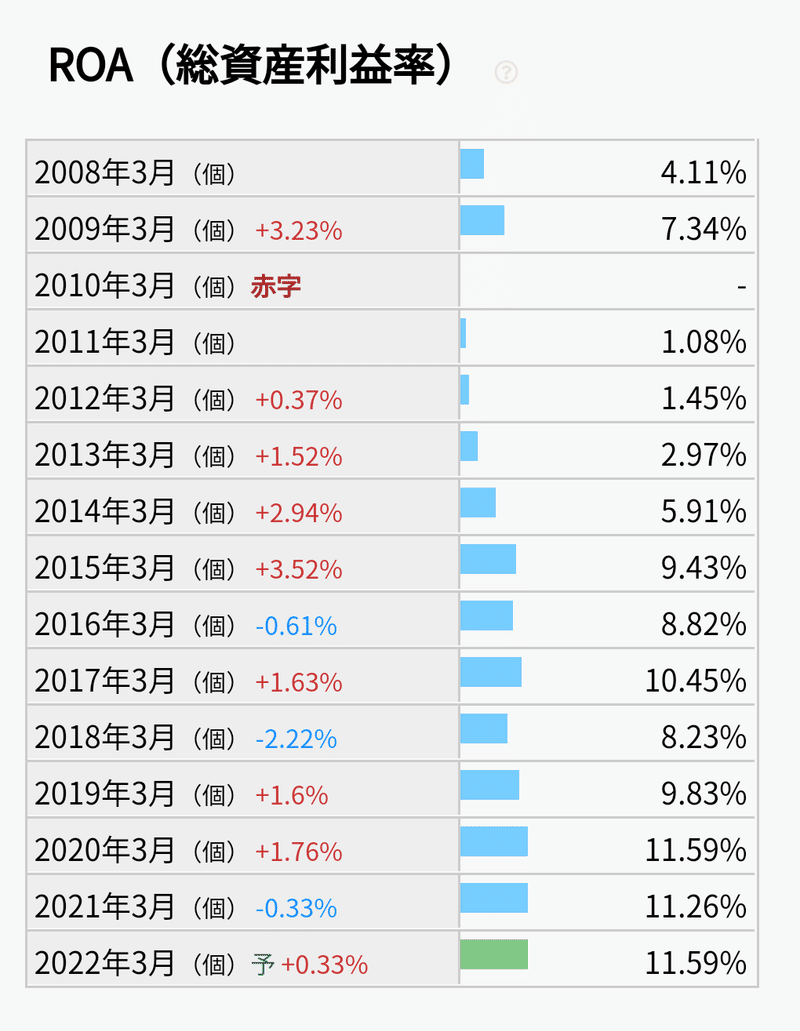

ROAも改善傾向

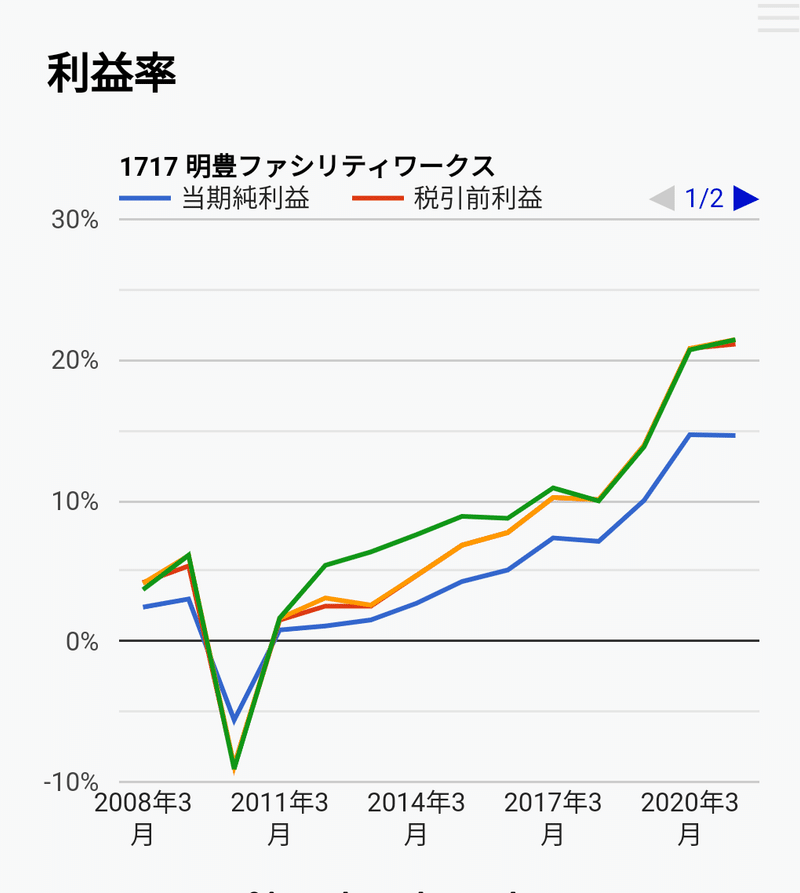

利益率も順調に向上。ピュアCMへの注力という戦略が奏効している。

割安感

発注者支援業務という事業は発展途上にあり、まだよく知られていない。また業績数値としても売上高が減少傾向であることが嫌気されている感もあり、株価は伸び悩み。ここに投資妙味があると考えた。

発注者支援業務の案件は公共分野でも増えつつある。公共プロジェクトの建設コスト削減のため、国土交通省が主導して一層推進しようという動きも出ている。これがさらに進むと、明豊FWの株価が再評価される可能性が高いと思い、ワクワクしている。

競合

上場企業でCM専業は明豊FWのみ。上場企業のグループ会社としては、三菱地所子会社の三菱地所設計や、阪急電鉄子会社の阪急CMなど。

非上場企業としては、大手設計事務所である日建設計や、山下設計の子会社・山下PMCなど。独立系も数多く存在。

実績作りの観点では、不動産会社、鉄道会社、設計事務所のグループ会社という立場は、グループ内案件で実績を積んで外部にアピールできるので良いですね。特に鉄道関連のプロジェクトは特殊性がありそうなので、同業他社への提案も捗りそう。

明豊FWは国土交通省の「入札契約改善推進事業」における支援事業者に認定されるなど、発注者支援における草分けとして認知されている。そのため競合他社に対する優位性というより、発注者支援業務の市場拡大こそ同社の成長の鍵となると考えている。

そのほか雑感

財務健全、安定成長、いぶし銀のシブい銘柄。配当性向を引き上げるなど株主への還元にも積極的。素晴らしい会社。

以上です

この記事が気に入ったらサポートをしてみませんか?