米国企業分析 /Twist Bioscience Corp.(TWST)記事無料

※記事は無料です。でもヒマワリの種が食べたいので、もし「役に立ったよ!」ってなったら投げ銭下さると喜びます🐹🐹🐹

(2020/11/1時点で書いた記事)

※正直言って、バイオ系とか全くの畑違いなため技術の部分に関しては完全理解とは程遠く。公開しようかしばらく悩んだ挙句、全く情報無い"ゼロ"より1でもあった方がマシやろ!と割り切り、公開することを決意しましたw

ということで、以降そうゆう視線で本記事読んでいただければと思います

DNAを改変して世界のデータを半永久的に保存する by Twist Bioscience

バイオ業界では結構有名みたいなので今更感はあるかもしれないけど、今回は経路を変えて、柄でもなくバイオ系のTwist Bioscienceについて書いてみようかと。なぜにわざわざ得意でないバイオへ関心を持つかというと、DNA型データストレージという技術に関心があり。もしかすると今後化けるかもな、と思って調べてみることにした。

Twist Bioscienceは独自開発したDNA合成プラットフォームを使って、主に合成DNAの製造・販売をしている会社。Twist Bioscienceの持つ、このDNA合成技術がとにかく高品質でかつハイパースループットらしい。

また最も興味のあるDNA型データストレージに関してだけど、端的にいうと、データってバイナリコードと呼ばれる"0"と"1"の組み合わせで構成される。現状、そのコードを平面のシリコンに詰める形でデータを保存している訳だけども、この記憶媒体機構だと2040年を目途に記憶容量の上限を頭打ちする可能性が示唆されている。今後来る5GやAIといったデータ爆発の時代到来を目の前に、データをどのように保存し、どのようにデータを後世に残すか、という課題が挙げられている。この辺の景況感については前回ASMLの記事の冒頭でも触れているのでそっちも参考にしていただければと。

そこで、バイナリコードをDNAの塩基配列に置き換えちゃいましょう、って発想がDNA型データストレージ。驚くべきはその記憶容量で、なんとDNA1gに10億テラバイトのデータを保存できるという、、、。

DNAは桁外れに密度が高く、簡単に複製でき、数千年も安定した状態を保てる。こういった点でDNAは、長期のデータ記憶媒体としてほぼ申し分のない。Twist BioscienceはDNAを改変してデータを表せるようにし、機械のバイナリーコードをDNAコードに翻訳している(例えば、00=A、01=G、10=C、11=Tというように)。200年後、データを読み出したければ、DNAの塩基配列から、バイナリーに翻訳し直せばいい

という発想、そうゆう技術。こちらの記事を参考にさせてもらったので、ご興味あればご覧ください。有料紙だけど、得たい情報の部分は無料で読めるはず。

少し記事が古いもののマイクロソフトもそのような技術を研究しているらしい。

Twist BioscienceのDNA合成技術を用いて、マイクロソフトがTwist Bioscienceから大量の合成DNAを購入した実績もある。

加えて、19年9月時点で、米国家情報長官室(DNI)内に設置されている組織「情報高等研究計画活動(IARPA)」という困難な分野の課題解決のために、産学連携で立ち上げてるプログラムがあるんだけど、このDNA型データストレージの研究に関して、2年契約でTwist Bioscienceがプロバイダーに選出されている。

ほんとにできるかどうかはさておき、なかなか面白そうなことにチャレンジしてるベンチャーかとw(そうゆう精神が未来を切り開ていくんだろうなあ)

2018年11月に上場しその時のIPO時の公募価格は$12、その半年後に公募増資しており公募価格は$21。そこから株価はスルスルと上昇し一時$100まで到達。最初のIPO公募価格から約8倍強まで上昇。現在は$70付近まで落ちてきたね。

これまで150億以上調達して、記事かいてる時点の時価総額は3.24Bなので結構な成長率なんじゃないかと思う。PSRは37倍程で推移。

そして前期のYoY売上成長率が113%、粗利率は22%、、、んん~。

来年予想売上成長率45.7%。( ,,`・ω・´)ンンン

粗利益は低いけどスタートアップだしこんなもんか。

けどまあ、どちらかというと、個人的にはストーリーで買う感じかと。

さらに補足するなら、Twist Bioscienceは、破壊的イノベーションで有名なARKの組み込み銘柄でもあることは忘れてはいけないという点だろうか。DNA型データストレージの技術については、今後肥大化の一途を辿るデータ管理・保守の観点で、もしかすると大化けする可能性も秘めているので、そうゆう意味では宝くじ買うくらいの感覚がいいかも。

ARKは全然違うビジョンを持ってるかもしれないけどねw

目論見書も添付しときます。

※🐹はじっちゃま(広瀬隆雄氏)のいう、”まずは原典にあたれ!”をなるべく心掛けて記事にするように努めてます

企業概要

・英文社名 :Twist Bioscience Corp

・設立年月日 :2013年2月

・産業 :医療関連 (Health Care)

・市場名 :NASDAQ National Market System

・従業員数 :414人

・ウェブサイト :www.twistbioscience.com

・概要 :

ツイスト・バイオサイエンスは米国のバイオテクノロジー企業。主にDNA合成による製品の製造・販売に従事。独自プラットフォームによりDNA合成の効率化を実現し、合成遺伝子、試薬調製用ツール、創薬のための抗体ライブラリのほか、デジタルデータ記憶媒体としての合成DNA製品を提供する。本社所在地はカリフォルニア州サンフランシスコ。(Yahoo!ファイナンスより)

現在CEOはDNA 研究者の Emily Leproust 博士(43)という女性の方。彼女相当の有名人っぽくて、ちょっと調べただけでかなり情報拾うことができた。彼女はヒューストン大学で有機化学の博士号を取得。さすがドクターだけあって、30以上のPerpar(学会論文)出してるね。さらにこのEmily博士は毎年恒例の「Foreign Policy’s 100 Leading Global Thinkers」に2015に選出されてる。かなりのやり手かと。

ざっくり簡単に彼女の経歴を追うと、

- ヒューストン大学のX. Gao博士という人と協力し、Xeotron Corporationという会社によって商業的に開発されたプロジェクトの元、DNA合成技術を開発

- 2001年〜2013年にライフサイエンス関連大手のアジレント・テクノロジーという会社に在籍し、ここでもDNA合成技術のコストを削減する開発に貢献

- その後、アジレントから除籍し、Twist Bioscienceを設立

実はこれおまけ話があって、Twist Bioscieinceを立ち上げた後に、DNA 合成技術がPatent(知的財産)の盗用に当たる(アジレント在籍時に獲得した技術を元にしている)として、アジレント・テクノロジーから訴訟を受けた過去もあるみたい。。(;゚Д゚)

その対抗として、Twist Bioscienceは、DNA 合成に関する暫定Patentが Twist Bioscience の2名(このもう一人はよくわからないけど)の共同創業者によって申請されたとして主張したみたいだけどね。それ以上は調べてないから争ったのか示談したのかどうなったのかわからないものの、まあ普通に商売してるわけだしその辺の問題はクリアしたんじゃないかな、たぶん。

まああれかな、アジレント在籍時に革新的な技術を見つけちゃったったから、スピンオフして自分で会社立てたろ、ってことなんだろうね。

普通こうゆうのすると業界で干されたりする可能性あるんだけどなぁ。

後述するけど、現在大口契約があるのは、Ginkgo Bioworksっていうバイオベンチャー企業だけみたいなので、大手のバイオ企業とかからは少し目つけられたりしてる?知らんけどw

取り合えず、Emily博士は化け物級のメンタルの持ち主であることは間違いなかろう。なんかホントの天才級に賢い人ってバイオ系に多い気がするな。

っていう、のっけから結構パンチのある話しでした。

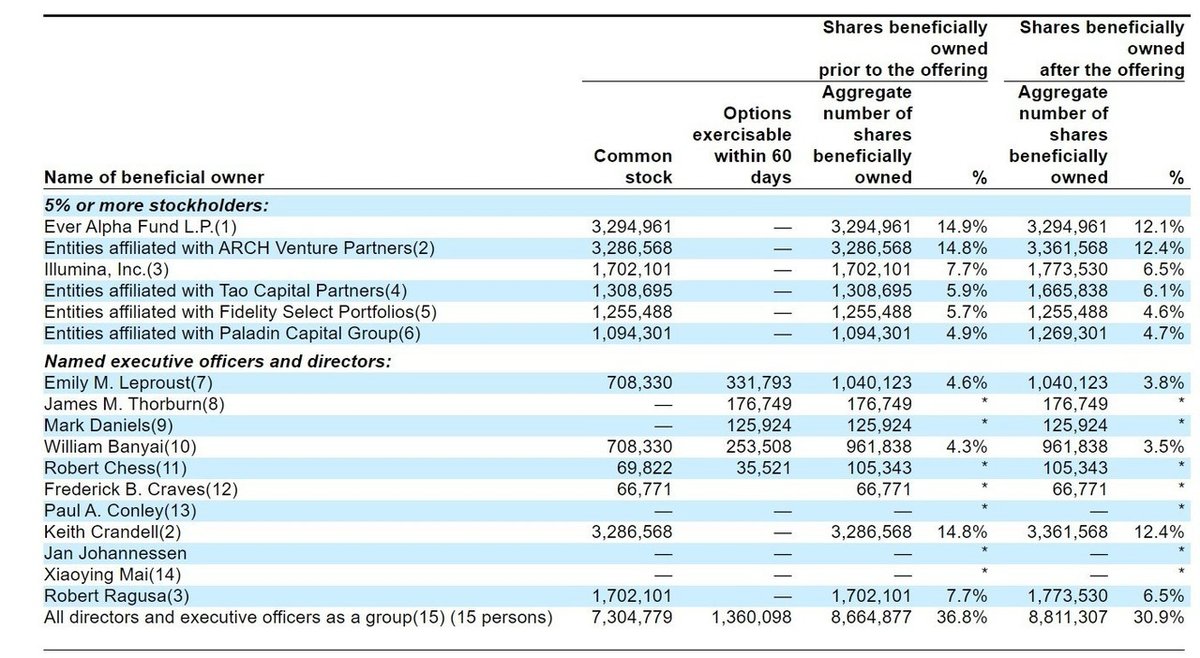

ちなみに、会社創設時の持ち株比率を目論見書から見てみると、Entities affiliatedっていうバイオベンチャーファウンドが一番多いね。このファウンドだけど、ARCHとかTaoとか色々あるんだけど、ちょっとここから示唆できることがないのでひとまずスルー。

さらに、同じ業種とも言える遺伝子解析用シーケンシングのソリューションを提供するIlluminaが6.5%程所有している。これはおそらくだけども、Illuminaは遺伝子機能の大規模解析するためのハード(設備)も製品として販売しているので、Twist BioscieinceもそういったハードはIllumina製のもの導入したりしてるのかもなあ、と思ったり。妄想です。

事業概要

Twist Bioscienceの主な事業は以下の4つ

・Synthetic Biology

・Next-Gen Sequencing

・Drug Discovery

・Data Storage

具体的にそれぞれの事業の詳細は以下。

・Synthetic Biology

これ簡単に言うと、ウイルスRNAコントロール等々を販売する事業らしい。

例えば、コロナウィルスをPCR検査で陽性か陰性かを判断する、っていうけども、コロナウィルスってDNA(2重鎖)を持たないRNA(1重鎖)のみで構成されるRNAウィルスと呼ばれるみたい。検査で特定のウィルスに感染しているかどうかを判定するためには、そのウィルスが持つ塩基配列を一定量検量する必要があるわけだけども、1重鎖のRNAだけだと特定ウィルスを断定するために必要となる塩基配列情報が少ないってこと。なので、1本鎖のRNAを自己増幅とするウイルスを検出する場合は、逆転写酵素を用いて、RNAをDNAへ転換(逆転写)する。この逆転写するためのメッセンジャーRNAを販売しているということ。

つまり、この事業についてはコロナの恩恵を受けている。

ただTwist Bioscienceが2Qのガイダンスでもいってたが、PCR検査自体はコロナが収まったとしても需要は減らないと。確かに、たとえワクチンができたとしても感染状況を把握するためには検査をやめる訳にはいかないので、一定需要はありそうだなあと。

ちなみに、この合成RNAコントロールはウイルスゲノム塩基の99.9%以上をカバーしており、コロナ、インフルエンザ、エンテロ、パラミクソ、こういったウィルス合成RNAコントロールがラインナップされているらしい。

またこの辺の技術的な詳しい解説もあったので興味があればそちらを参照ください。

・Next-Gen Sequencing

Twist Bioscienceは、独自のシリコンベースでのDNA書き込みプラットフォームを用い、高品質で迅速かつ安価な生産を可能にする合成DNA製造プロセスを提供しているとのこと。下図のようなシリコンベースでの合成シートを用いることで、1ランあたり数十万のオリゴ配列を大量に並列合成でき、一度に9600遺伝子の作成が可能らしい。

この技術の凄さを理解するためには、従来方法であるサンガーシーケンシングを知る必要があるが、技術的な内容は本編では省略。もし興味がある方は下のリンクを参照していただければと。正直いって完全に理解はできまへんでした、せいぜい理解度50%程度というバイオリテラシーの低さが露呈した。

・Drug Discovery

とてもまともに説明できる理解度じゃないのでパスさせていただくことになりますが、パッと見た感じでは抗体評価のためのDNAライブラリ等を提供してるっぽい。とまでに留めておきます。

・Data Storage

冒頭にも述べたように、DNA型データストレージの事業。最初に結構ネタ出ししてしまったので、改めて追記する内容が特段なくなってしまったが、プレゼンにあったIARPAのスライドと課題のコストについて追記。

IARPAのは助成費用というのかな、結構大きいね。2020年2Qの売上が約$21Mなので売り上げの約半分を占めることになる。まあただこれは本業の稼ぎじゃないから、Non-GAAPの方に入るんじゃないかな。

逆にめちゃくちゃこきつかわれるようだと、全然採算合わない、とかっだたりしてねw

そして、DNA型データストレージの課題は、コストが未だかなり高いこと。

上の記事にも書いてあってけど、現状では1MB当たり1,000ドル(約11万円)のコストがかかるため、大規模なデータ保存には高価すぎるという課題が残っている。

今後事業の目標は、コストを1GB当たり100ドルまで引き下げる。そして、それを最終的に、1TB当たり100ドルまで引き下げることを目指しているとのこと。実現は少なくとも3年程かかる見込みらしい。

現状のデータストレージのコストと比較すると、人件費や定期交換のメンテ費用とかどこまで前提条件を盛り込むかによって異なるけど、単純化して考えるためにテープ代だけにしとこう。例えば磁気テープなんかは12TBで20000~30000円とかだから、1TBでいったら1700~2500円。最終ターゲットコストで比較してみても4~5倍くらいは高いイメージか。

DNA型ストレージならほぼ半永久的に保存できる前提なら逆に安いともいえるかもだけど、これを市場がどう評価するか次第だね。

さらに、データ読みだす時も専門知識が必要とかなるとデータハンドリングは悪いのかなあ、なんて思ったり。

データの読み書きを如何にユーザーフレンドーなものに仕上げるかも技術的な課題な気がする。

業績状況

売上構成比率は以下添付の通り。これは2020年8月にTwist Bioscienceが投資家向けに行ったプレゼンから引用してきているよ。ちゃんとこうゆう内訳出してくるところは透明性あって好感。

さすがに最初に訴訟起騒動みたいながあると完全クリーン化スタイルでいくしかないと思うけどね。

全体の売上成長率としては2020年6月時点のYoYは+56%で成長している。QoQが低いな。

売り上げの主な収益源は、Synthetic BiologyとNext-Gen Sequencingになることがわかる。Synthetic BiologyとNext-Gen Sequencingの事業範囲の区分が結構曖昧な感じはしたかなあ。バイオ系に精通してないだけだからなのかもしれないが。

まず、Synthetic Biologyについて、売り上げの約20%をGinkgoが占めている。Ginkgoとは、Ginkgo Bioworksという合成生物学のバイオテック企業のことで、ビール醸造のための酵母などの食品開発や化学合成肥料の開発をしている会社みたい。つまりここと大口の契約をしてるってことね。

契約期間等の詳細はちょっと読み取れず。

次にNext-Gen Sequencingについて、売上が2018年から急激に増えている。実はこれは理由があって、2018年にEコマースプラットフォームを立ち上げており、これがなかなかの好調らしい。

そして、2020年からBiophamaの売上が徐々に積まれてきていることがわかる。2020年7月に武田薬品工業とファージディスプレイのライセンス供与で提携したとのニュースもあるので、こういった要因で売り上げが伸びていると思われる。

Data storage事業については未だ研究段階なので、売り上げはなし。ただし膨大なデータを保持・管理が求められる時代の到来とともに、Data storage事業が実用化されるとなると、Twist Bioscienceの株価は大化けする可能性は秘めているかと。むしろARKが買ってるのはここの部分が理由な気がする。彼らは5年先を見据えた投資が前提だからね。

ちなみに、これは2020年2Qの10-Qのデータだけども、地域別売上割合でみると、60%以上は北米。南米の売上が減っているが、、、。

さらに業界別の売上でいくと、2019年は化学工業が最も割合を占めてたものの、2020年はヘルスケアが逆転してきたね。まあこれはコロナ需要と捉えるのが妥当かと。

そして以下が評判がいいとされるEコーマスのオーダーUI(User interface)。目的の合成DNAをこのフォーマット使ってオーダーできるってことなんだろうね。

さらに事業別の売上成長率別でみると、きちんと各四半期でしっかり売上伸ばせそうなのはNGS。これが成長の基盤となってそう。

- 2019/Dec-2020/Mar QoQ+23%

- 2020/Mar-2020/Jun QoQ+22%

Symbioの方は特需要因も大きいと考えられるので変動要因的なバラツキがありそうだなあという印象。

Bio事業の売上が乗ってくるのはまだ時間かかりそうな雰囲気なので、NGSが成長の基盤だとすると、ここはしっかり固めないとかなり業績は不安定になる可能性は高い。Eコマースでの売上に期待したい。

ただここで一つリスクが挙げられる。

Twist Bioscienceの独自シリコンベースでのDNA合成シートだけども、どうやら一部材料(特殊なヘッドプリント)を富士フィルムから提供受けているらしい。以下は目論見書から抜粋。

富士フイルムの供給契約の発効日は2015年11月5日から10年であり、その後、いずれかの当事者が相手方に90日前に通知しない限り、自動的に1年延長されます。 2018年5月31日現在、富士フイルム製品のストックは、現在の使用率で約2年続くと見込んでいます。現在富士フイルムから購入している製品の代替サプライヤーを見つけて検証するには、約9か月かかると見積もっています。

2018年5月31を起算すると既に2年を切っているわけなんだが、、。

以降は深堀して無いけど、これはちょっとリスクかなあと思う。今がどうゆう状態なのか、今後どうなるのかは調査してないので不明。

このシートがどういった物で、どれくらい供給難易度が高いのかはわからないけど、もしかするとこの辺りの影響でNGSの業績に影響が出るリスクは考慮しておく必要はあるかもしれない。

今後の見通し/競合

市場需要

調査会社によると、DNA合成技術の分野に関して言えば、2025年までに39億米ドルに達し、2019年~2025年のCAGRで10.4%の成長が予測される、とのことなので需要は引き続き期待できそう。

一方、Twist Bioscienceの見立てによると、、、

- SynBio Market Growth→26%

- NGS Market Growth→20%

- Drug Discoverry & Data Storage→未知数。ただ下の図だけ見ればかなりの潜在需要はありそうだが、、、

2020年6月時点のYoYが+56%を考えると、予測と実際の成長率は今のところそこまで大きな乖離は無さそうと言える。

競合

次世代シーケンスとかDNA合成事業に関しては競合多数でとにかく低コスト攻勢のジリ貧勝負的なことは目論見書にも書かれてたけども、低コストで高品質な合成DNAを提供できるTwist Bioscienceは競争優位性あるんじゃなかろうか。

とりあえず、このハイパースループットのおかげで、以下のメリットが得られる模様。

・コスト:競合の約-50%削減

・リードタイム:50~60%早い

・DNA解析時間:-75%削減

おそらく、このDNA解析する際に大規模解析が必要になってくることから、これはIllumina社が提供する次世代シーケンシングプラットフォームの設備を使ってるんじゃないかな。そのまま流用するのか、一部改造して独自システムなのか、どうゆう設備構成なんだろうね。具体的な情報は見つけられず。

あと、Twist BioscienceはDNA 合成に関するPatentを持つみたいだけど、Patentは出願日から20年有効です。実際は出願から登録までに2~3年(アメリカだともうちょい早いかも)掛るので、仮に訴訟事件が起きた2013年頃に出願してたとすると、2030年まではpatentが有効になると推測される。他にどうゆう競合がいてどうゆう技術が今後開発されるかにもよるけど、一先ずpatentを抑えてる点も考慮しておく必要はある。

ただし、製造技術のpatentって権利主張が難しいんだけどね~。仮にどっか競合がpatentに抵触してたとしても、最終製品がホントにTwist Bioscienceのpatentに抵触してるかどうかを確かめるには、競合の製造現場に入らない限り知る術は無いわけなので。Patentが最大の武器に成り得るかと言えば、製造特許に関していうとそうとは限らず、限定的に留まる可能性もありうる。

財務

元々宝くじ系銘柄なので、あまり細かくみていくつもりはないです。そもそもそんな細かく見れるスキルないですしねw

P/L

売上は伸びてるものの、それ以上に営業利益率が低く、粗利も低いね。まあスタートアップだしこんなもんなんだろうか。

B/S

自己資本率は80%以上。負債がだいぶ減ったな。

C/F

財務CFが2019年に大幅に増えているわけだけども、これは2回目の公募増資によるものだろうね。負債減ったのもおそらくこれだろう。

にしても、営業CFと投資CFは凄いな、、、バイオって結構金掛かるのかね。

だたこれはあくまでコロナで追い風受ける前の状況なので、今後の決算でどれだけ成長するかは見てみようかなと。

決算

ようやく今年2Qの決算でコンセンサスにミートしてきた感じ。

まとめ

とりあえず次の決算見ないと手出しずらい感は否めない。ただし大統領選前の買い場ともいえる状況でどう立ち回るかの判断は悩むところではある。

最後までお読みいただきありがとうございました🐹🐹

内容役に立ったよ!って思っていただいたらスキ、コメント、投げ銭なんでもいいので反応いただけると励みになります!!

もし間違い等あればご指摘いただけると勉強になるので、よろしくお願いします。

※投資は自分の判断で自己責任でお願いしますね。

ここから先は

¥ 100

サポートよろしくお願いします!いただいたサポートはすべてヒマワリの種に使わせていただくハム🐹今後も継続して良記事を書くので、投げ銭よろしくお願いします! そしてぜひSNS使って本記事の拡散をお願いしますw