米国企業分析 / Certara Inc. (CERT) 記事無料

(2020/12/13時点で書いた記事)

R1 主要株主の情報が抜けてたので追記、加えて借金の理由が2018年に2つの会社を買収していることからこれが絡んでそうという情報を追記

ユニークな専門性と科学技術を統合し医薬品開発の成功確率を向上させる by Certara

今回もバイオ系を攻めます。今まで調べてきた生粋のバイオ系というよりかは、どちらかというとコンピューターサイエンスの部類になるので、個人的には比較的飲み込みが良かった候。

12/11にIPOしたばかりで、金曜に初日の取引を終えました。

主幹事はJefferies、Morgan Stanley、BofA Securities、Credit Suisse、Barclays、William Blair。

公募価格$23に対し、$29.9でオープンし初日は$38.08で引けてます。PSRは24倍程度ですね。ここ最近の爆謄IPO銘柄と比べると割と健全に見えます。

IPOの資金調達用途は借金返済・営業費用・設備投資等の運転資金に充てられるそう。

ではCertaraはどんな会社か?というと、生物学、化学、薬理学の第一原理に基づいて、医薬品や病気が体内でどのように動作するかを独自の数学的アルゴリズムで構築したモデルを用いて、バイオシミュレーション技術を提供するSaaSの会社です。ソフトのライセンスは1~3年の契約。

じゃあ、このバイオシミュレーションって具体的にどうゆうことかというと、ちょうど分かりやすい説明書きがS-1の記載にあったのでそれを流用します。

従来の創薬開発はコストがかかり、失敗しやすい。化合物が第I相試験に入る確率は僅か7%で、第III相試験で通過する創薬は53%。創薬開発の失敗は一般的であり、かなりのコストと時間の負担が必要です。

~省略~

新しい医薬品を開発する競争の激化に伴い、医薬品が開発され、市場に投入されるスピードと効率はかつてないほど重要になっています。その結果、発見、開発、商品化に対する革新的なアプローチを採用する意欲と需要が急速に高まっています。バイオシミュレーション、バーチャルトライアル、実世界のエビデンスツールなどのソフトウェアとテクノロジーの継続的な開発と革新は、バイオ医薬品企業の効率性の向上とコスト削減に役立っています。

要は創薬の開発試験を実験室でやるのではなく、科学技術計算を用いてパソコンくんで仮想実験させる、って技術です。一般的にCAE(Computer Aided Engineering)って呼ばれる部類の技術だと思います。工業系分野ではごく一般的に用いられる解析/評価手法なのですが、それのバイオ版って感じですね。

バイオシミュレーションを用いた創薬開発のメリットは以下になるそうです。S-1の内容から要点を掻い摘みました。

バイオシミュレーションの利点は大きい。

◆ バイオシミュレーションを使用して3年間で50億ドル以上を節約

◆ バイオシミュレーションは、人的試験の規模とコストを削減することができ、医薬品開発の最も高価で時間のかかる部分であり、場合によっては特定の人的試験を完全に排除することができます。

◆ がん治療薬のバイオシミュレーションを使用して臨床試験費用に10億ドルが節約されたと推定。

◆ 2019年に100億ドル以上の収益を上げたこのがん治療薬の第III相試験は、バイオシミュレーションを広範囲に使用しなかった2つの同等の癌薬の試験期間よりも1年以上短かった。

◆ 中枢神経系(CNS)療法のためにFDAにバイオシミュレーション分析を提出した後、フェーズIII試験を回避し、6,000万ドルと24ヶ月を節約。

効果絶大ですよね。

プレゼンの動画もネットに落ちてたので以下参照

市場環境の話しをすると、バイオシミュレーションは大規模かつ急速に拡大しているとのこと。現在のソリューション提供可能な市場の合計は、現在推定100億ドルと推定し、今後5〜7年間で年間約12〜15%のCAGRで成長すると予想されています。バイデン政権では薬価の引き下げが検討なされていようなので、創薬開発における一層のコスト削減は必須でしょうね。そのような需要を受けて数値解析技術ビジネスについては成長の機会あると思います。

ということで、企業概要の説明に入ります。

企業概要

Certara社は2008年に設立され、ニュージャージー州プリンストンに本社を置いています。2020年11月9日時点で、従業員は899名でそのうち302名が臨床薬理学、薬理学を含む各分野で博士号を取得した人材が在籍しているとのこと。

最高経営責任者を務めているのは、William F. Feeheryって人。2019年6月から最高経営責任者を務めており、前職は、2013年からデュポンの産業バイオサイエンスの社長を務めてます。結構最近就任した感じですね。ターンアラウンド銘柄ってやつ?さらに現在、製薬、バイオテクノロジー、医療機器企業向けの梱包部品およびデリバリーシステムのメーカーであるウェスト・ファーマシューティカル・サービスの取締役会も務めています。この人はこれ以上あまり情報掴めませんでした。

加えて、取締り役員にいるJames E. Cashman IIIって人ですが、2018年5月からディレクターを務めていて、2017年1月から2019年4月に退職するまで、エンジニアリングシミュレーションソフトウェア会社ANSYS Inc.の取締役会長を務めます。ANSYSの会長に就任する前は、2000年2月から2016年12月まで、ANSYSの最高経営責任者および取締役を務め、取締役会長を務めています。

ANSYSはCAEソフトウェアの中でもめちゃめちゃ有名です。科学技術計算の分野に精通した経営者も取り揃えているということが伺えますね。

またこの会社の面白いところは、経営者や取締り役員だけでなく従業員のプロフィールがHPで紹介されてます。興味あれば覗いてみても面白いかと思います。知り合い居るかもしれませんよw

会社のアピールポイントをざっと拾うと以下です。

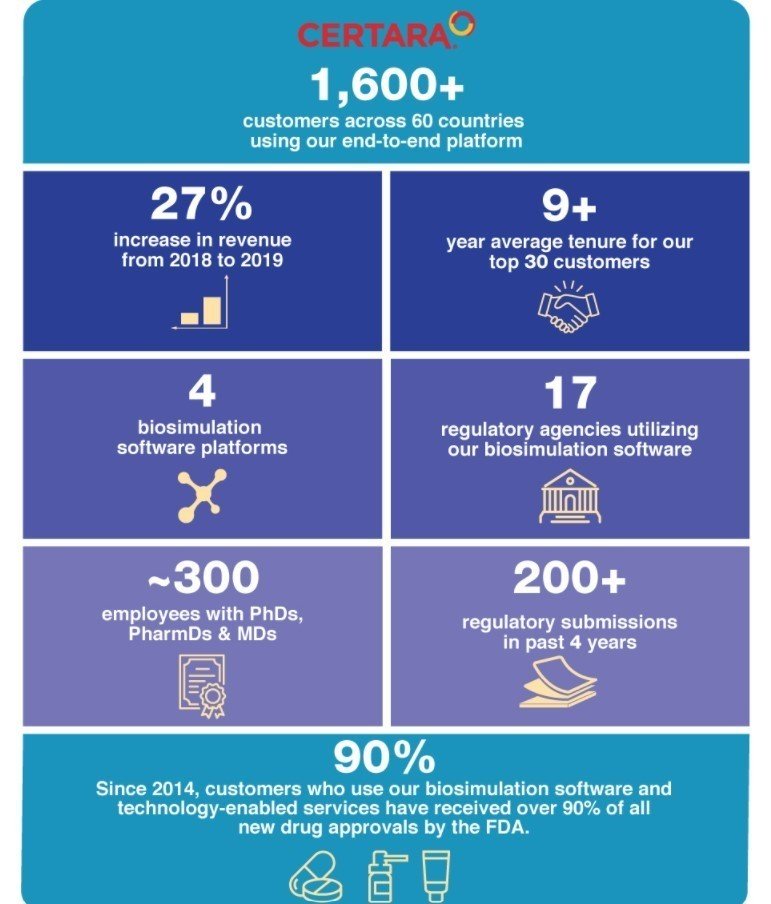

- 2018年-2019年売上YoYは27%で成長

- 主な顧客は、バイオ医薬品企業トップ35を含む60カ国の1,600社以上のバイオ医薬品企業と学術機関で使用されている

- 2014年以来、 FDA が承認した新薬承認申請の90%以上で Certara のソフトウェアおよびサービスが活用

- 売上顧客のTop30が9年以上サブスクを契約更新

- 過去4年間に支援した全世界の承認申請件数は200件以上

主な顧客は製薬会社や研究機関になります。製薬会社は大手が多いです。

Abbvie, VERTEX, Lilly, AstraZeneca, astellas, 大正製薬, 塩野義製薬, 大塚製薬, 武田製薬, 第一三共、等々

事業もグローバルに展開しており、米国、カナダ、スペイン、ルクセンブルク、ポルトガル、英国、ドイツ、フランス、オランダ、デンマーク、スイス、イタリア、ポーランド、日本、フィリピン、インド、オーストラリアで事業を行っているそう。

2018-2019年の成長実績は、以下の通り。

◆2018年から2019年にかけて、収益は1億6,370万ドルから2億8,850万ドルに27%増加。

◆2018年から2019年にかけて、純損失は3,330万ドルから890万ドルに73%減少。

◆ACVが10万ドル以上の顧客数は、2018年の197から2019年には228人に増加し、これらの顧客からの収益は2018年から2019年にかけて20%増加。

◆ACVが1,000,000ドル以上の収益を上げた顧客数は、2018年の37人から2019年には44人に増加。

◆2019年には、上位300社のお客様のうち、67%が4つの主要ソリューション分野(Simcyp、Phoenixおよびその他のソフトウェア、バイオシミュレーションサービス、規制科学&市場アクセスサービス)のうち2つ以上を購入し、2018年の55%から増加。

という感じでかなりいい感じに成長してます。

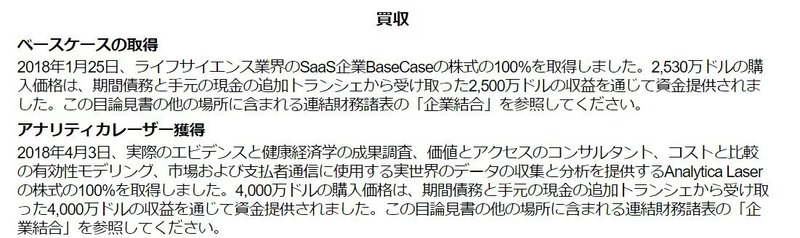

後でも触れますが、2018年にBaseCaseというSaaSの会社と、Analytica Laserという数値解析技術に関わる会社を買収してます。

この買収によって成長がブーストされた可能性もあるのかなあ、なんて思ったりしました。

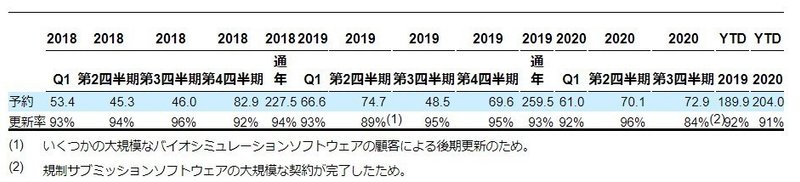

さらに、S-1にも記載があった契約更新率の実績を下記に示しますが、大体95%くらいで推移している感じです。顧客離れは毎年5%に対し、新規顧客増加が15%であれば、毎年10%ほどで新規獲得顧客数が推移すると思われます。

更新率が80%代に落ち込んでいるのは2019年2Qと2020年3Qの2回。理由は注略に記載があり、(1)は理解できるものの(2)は文面が微妙なニュアンスなので、よくわからないですね。一時的なもの or ネガティブな材料なのかの判断には至りませんでした。

ビジネスモデル

主なビジネスは大きく分けてコンサルサービスとソフトウェアの販売/開発の2つに分けられます。単純にソフトを販売するのではなく、医薬品開発を戦略的に包括する形のソリューションを提供しています。後述する競合のポイントとも内容が重複するのですが、ソフト自体は競争が激しいということで、こういったコンサルサービス(いわゆるプロフェショナルサービスってやつ)を成長戦略として強化する方針の記載がありました。

またまたこれも後述しますが、実際売上を見るとコンサルサービスのセクターの売上成長率が高いので、経営方針として力点を置いている模様です。

今回記載するのは、コンサルサービスではなくソフトウェアの部分に焦点を当てようと思います。どの道コンサルサービスは属人性の高い商売なので、記事に載せるのは無理です。

ソフトウェア販売については以下3本柱で、これらそれぞれに主種類類のソフトウェアをぶら下げて取り揃えている形になります。

- 医療品開発

- 承認申請および情報開示

- エビデンス&マーケットアクセス

主要機能は以下の6つ。

1)機械化バイオシミュレーション

2)経験的薬物動態および薬物力学生物シミュレーション

3)科学情報学プラットフォーム(D360)

4)バイオシミュレーションのための臨床結果データベース

5)規制提出プラットフォームのオーサリングと管理

6)マーケットアクセス通信プラットフォーム(BaseCase)

取り扱える解析数が多く、1つ毎に説明していくと冗長になって書く方も見る方しんどいので、もし詳細に興味があればHP見に行って下さい。それぞれの機能について詳しく紹介してます。

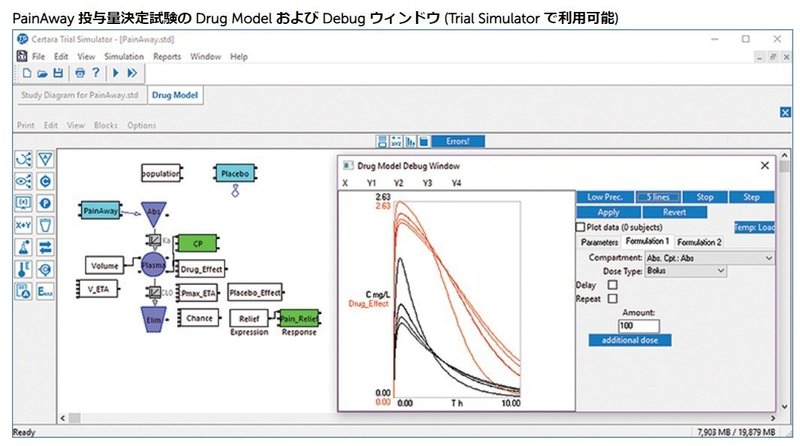

ソフトの雰囲気だけ伝えるとこんな感じです。

ある創薬モデルに基づく投与量決定試験の仮想シミュレーション事例における操作画面です。技術的な内容には関知しませんが、個人的にはCAEソフトの中でもかなり直感的で、いわゆるプリ-ポスト一体型に特化したユーザーフレンドリーなUI(user interface)だなと思いました。

強み/差別化ポイント

競合との差別化を図る重要なポイントについて、Certaraのソフトの強みや特長を以下に読み取りました。

①バイオシミュレーションソフトウェアとテクノロジー対応サービスは20年以上培ってきている

②930万行以上のコードを含む独自のスケーラブルなバイオシミュレーションソフトウェアである

③AIを用いて、8,000以上の臨床研究と18,000件の査読原稿のデータを参照し、25の異なる仮想患者集団、90以上の複合薬物ファイル、40以上の臨床結果データベース、および10の臓器のための高度な数学的モデルを作成

④米国 FDA 、医薬品規制調和国際会議 (ICH)、EudraLex Annex 11、およびその他世界各国の規制当局が発出するガイダンス文書では、医薬品開発において使用されるコンピュータ化システムや承認申請に含められるソフトウェアの出力に対して意図したとおりに動作することの保証を目的として、バリデーションを実施することを要求している。そのため、各企業は、文書化された手順に従ってソフトウェアのバリデーションを実施する業務に対し、多大な時間とリソースの投資を行う必要がある。

Certaraのソフトは、バリデーションの出力結果へのリンクを含む編集不可能な PDF 形式の報告書の生成を含めて、30 分以内にソフトウェアバリデーションを完了可能。

⑤2020年9月30日時点で、特許ポートフォリオは、31件の特許発行済み特許と、ソフトウェアおよび技術に関連する4つの特許出願で構成

ここからはこれら特長に対する私の私見になります。

②に関して、930万行コードはめちゃくちゃ行数多いです。私は多くても1万行くらいのコードのソフトしか扱ったことないです。かなり属性が多く条件分岐が複雑な数理モデルなんだと思います。

③に関して、AIを用いて常に最新情報の実験データに基づきオリジナルの数理モデルを構築しているということです。かなりノウハウ要素が詰まってると思います。このモデルを用いることで、創薬設計者は実効性の高い創薬開発/設計を効率的に行えるんではないかと推定します。

④に関して、結構衝撃だったのは創薬の承認を通すのに、創薬設計/検証に用いたソフトウェアの妥当性を示せ、という要求があることです。これは一般的にDesign Verification Variationという設計妥当性検証のことだと思います。勝手にイメージすると、、、

製薬会社:「新しい創薬の成分構成はこれです。効能や安全性の検証結果はxxです。検証に用いたのは実験ではなくシミュレーションになります。承認お願いします。」

FDA:「あ、そうなの。じゃあシミュレーションから得られた創薬の効能検証結果が妥当だ、と言える根拠を示して」

これを立証せよって話です。やはり創薬、医薬の世界は人命に直結するので承認プロセスの要求レベルがかなり高いということを認識。創薬設計者にとって、ソフトウェアの妥当性を示すことは容易ではないと思います。しかし、Certaraのソフトはソフトウェアの妥当性結果を担ってくれる機能付きということです。

これらの特長を考慮するとCertaraのソフトはかなりアドバンテージあるんじゃないかと思いました。

競合

競争相手は多数いるみたいです。Schrodinger、RやPK-Simなどのオープンソースソリューション、バイオ医薬品企業の社内開発ソフトウェアなどがある、と謳われてます。

今回競合比較としては同じバイオシミュレーション技術を提供しているSchrodinger社のプロダクトを見ていこうと思います。SchrodingerはARKGに組み込まれてますね。

Schrodingerの簡単な会社紹介があったので添付します。

私の理解では、SCHRODINGER社の創薬開発支援ソフトウェアは量子力学の第一原理シミュレーションに基づく、分子スケーラブルな反応機構を予測することが可能なツールです。扱うモデルが分子スケーラブルなので、医療薬だけでなく、材料分野での解析にも適用できることが強みみたいです。

実際、自動車排ガス触媒の化学反応計算の例が載せられてました。

大体この手の解析はアレニウスプロットによる反応速度式に置き換えてしまうのですが、第一原理シミュレーションなのでこういった計算もできるようです。また第一原理シミュレーションというのは計算負荷がもの凄く高い部類の計算になります。NVDAのHP見ると、NVDAのGPUバリバリ使ってまっせ、という宣伝がありました。まあそうなるだろうなと思います。

ここからは私の私見になります。

Schrodingerの数理モデルの定義/扱い方は創薬開発/設計者の思想や技術レベルにかなり依存するものと思われます。つまり、計算条件設定の仕方次第で、有用な結果にもなるし、ゴミと当然の結果にもなり得ると思います。

一方、Certaraのソフトは第一原理に基づく現象モデルは最新情報の実験値に基づいて構築されており、それをオリジナルの数理モデルに定式化して扱って創薬設計開発に使っていることです。要は数理モデルが加工されてデータセット化してると思うんですよね。創薬設計者が使いやすいよう、ユーザーフレンドリーに仕上げているイメージです。シミュレーションのモデルというのは基本的に実験値に基づいて構築するのが定石であることから、創薬設計者からするとかなり心象良いんではないかなあと思います。会社のアピールポイントでもあるように、2014年以来、 FDA が承認した新薬承認申請の90%以上で Certara のソフトウェアおよびサービスが活用されているということで、Certara のソフトウェアの方が業界スタンダード的な位置づけなんじゃないかと思います。

なんとなくですが、これらソフトは使用用途、目的が微妙に異なるような気がします。Certaraのソフトは創薬開発において沢山の条件を仮想実験したいので沢山の計算を早く処理したい!みたいな使い方で、一方Schrodingerのソフトは通常では実験できない領域を仮想実験によって現象理解するために使う、ミクロスケールでの現象解明や理論の裏付けための補完的な要素で使用する、とかそんな使い方をイメージしました。

工業系で扱ってるCAEソフトも数多としてある訳ですが、やはりそれぞれ得意・不得意の領域があり、計算目的によってソフトを使い分けたりします。CertaraとSchrodingerのソフトもそれに近いような格好になるんじゃないかと推定してます。つまり、競合関係というか相互補完のような関係なのかなあと。またオープンソースのコードもあるようですが、Certaraに関してはかなりノウハウ性が高いソフトになると理解しているので、そんな簡単にマネできないと推定。

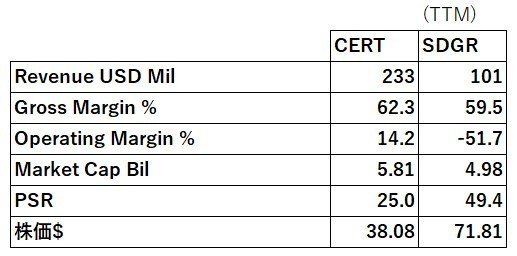

ということで、技術の部分はこれくらいにして、簡単にバリュエーションとファンダでも比較してみようと思います。以下は12/11の取引終了後における値でMORNINGSTARから参照してきました。そもそもCERTは利益が出ているという。

SaaS企業でよく使う40%ルールで見ていきます。Certaraの売上YoYは上記の通り27%、営業利益率が14.2%、合算して41.2%に達します。SDGRの売上YoYは22%程度であることを考えると、バリュエーションだけで見ればCertaraの方が投資妙味がありそうですが、、、。

40%ルールって何?と思われた場合は、以下のリンクが参考になると思います。

成長戦略

Certaraの今後の成長戦略についてピックアップ。

◆免疫原性、免疫腫瘍学、COVID-19に加えて、アルツハイマー病やパーキンソン病などの神経変性疾患や毒物学に対するコンソーシアムを強化

◆既存顧客におけるエンドツーエンドのプラットフォームでの統合ソリューションサービスの提供および、長期的なパートナーシップを育成

◆グローバルでの新規顧客開拓

◆買収によるスケールアップ

◆専門知識を有する人材獲得

業績/財務

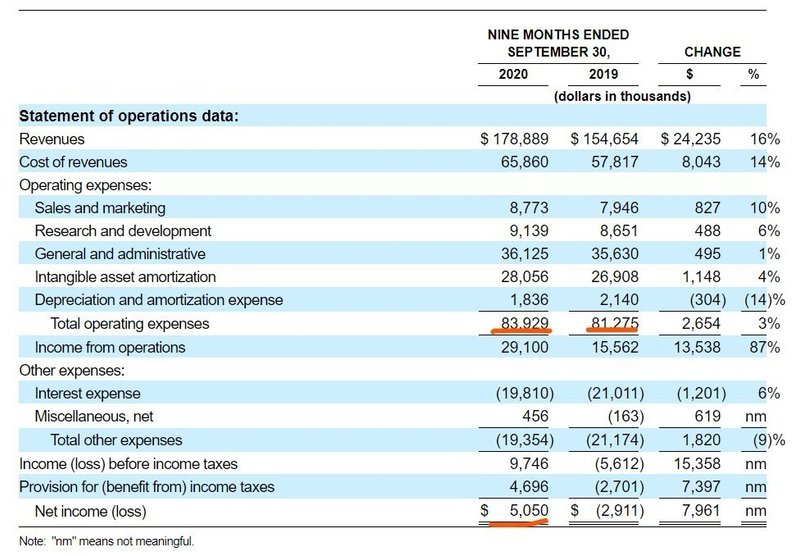

P/L

ここ9か月で純利益出てます。営業費用は3%しか増えてませんね。

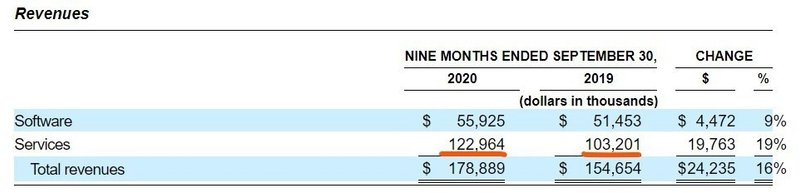

売上構成で見るとソフトが9%UP、サービスが19%UPということで、上記で述べた通りサービスに力を注いでいる影響でしょう。

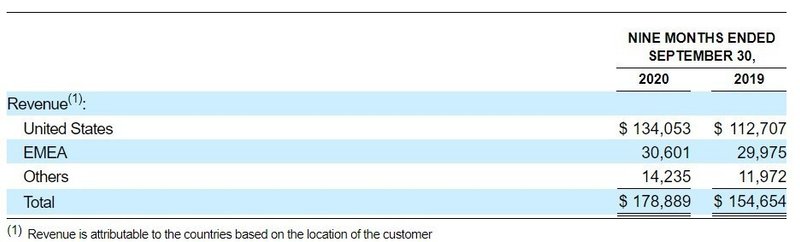

地域別売上でいくと、USで凡そ70%を占めてます。

グローバルで売上伸ばせるかが1つのポイントでしょうね。

今後の成長戦略でここを強化することが触れられてました。

C/F、B/L

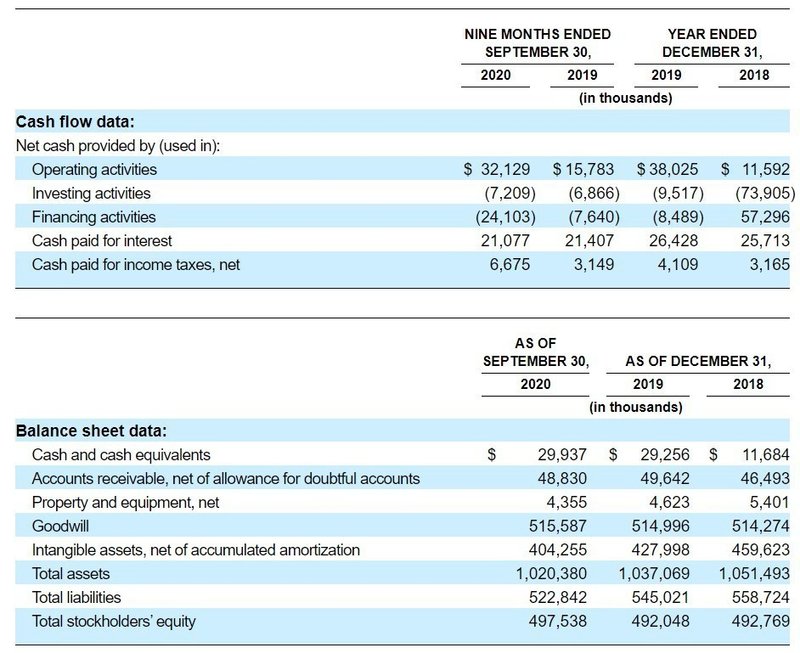

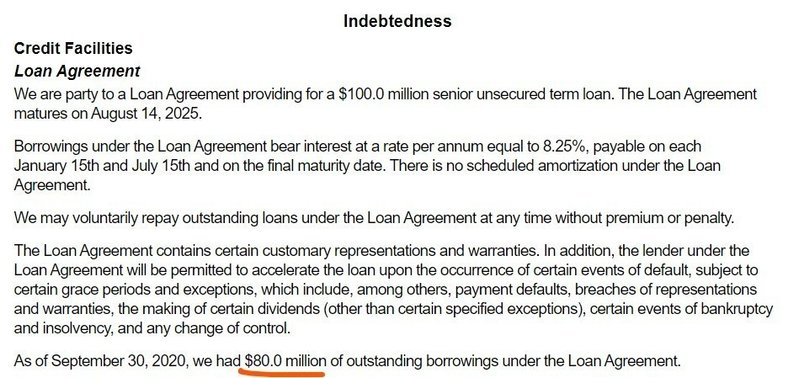

財務得意じゃないので、あまりよくわからないですが、負債多め?

キャッシュ少なっ

借入金は8,000万ドル。今回のIPOで借金返済に充てられるのは恐らくこれか。

どうも2018年にBaseCaseという会社と、Analytica Laserという会社を合計で約6500万ドルで買収してます。事業拡大による借金とその返済ということであればネガティブではないのかも、、??

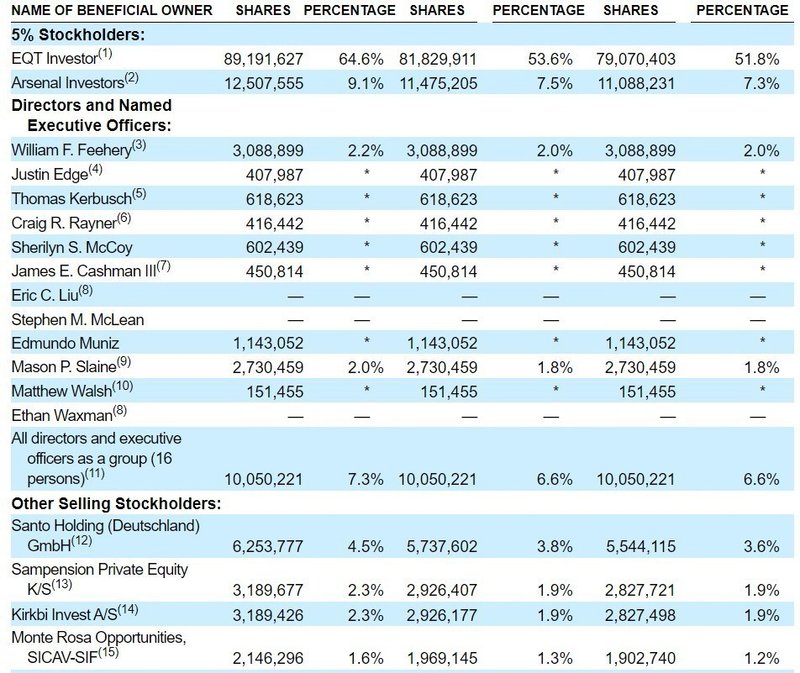

主要株主は以下です。

EQTというよくわからんファウンドが60%以上持ってます。示唆できることがないのでスルー。

ちなみに、Schrodingerはビルゲイツ財団が出資してます。

リスク

◆2019年12月から2020年9月30日までの9ヶ月間の収益の内、10大顧客の28%と29%を占める、とありました。要は大口顧客に依存してるということですね。

◆競合の存在は依然あるものの、上記に記載したようなソフトの使い分けという観点で何れかのソフトへ一辺倒になるという可能性は小さいと思ってます。

株価

Certaraではなく、競合のSchrodingerの株価になりますが、2月にIPOして現時点で初日の終値が$28.84。直近の終値が$71.81なので、IPOから10か月で約2.5倍にまで成長してます。

Certaraにも期待したい。ARKが買わないかなあ。

ちなみに、捕らぬ狸の皮算用をすると、金曜終値が$38.08で今のPSRがx24倍ベース、このベースで売り上げYoYが27%で成長していくと、2021年で$48、2022年で$58くらいになりそう。

所感

面白そう+バイオの調子が良さそうということで、IPO初日に夜更かししてほんの少しばかり早速IN。

さらなる期待値として、プロテオーム解析がこれから成熟する技術ということなのでこちらの実験技術のスループットが生まれるに従い、シミュレーションのモデル構築に必要な実験データが沢山蓄積されていくハズ。当然シミュレーションのニーズも増していくことが予想されるので、成長に期待したいですね。

プロテオーム解析って何よ?ということであれば前回書いたSEERの記事を参照していただければと思います。

最後までお読みいただきありがとうございました🐹🐹

内容役に立ったよ!って思っていただいたらスキ、コメント、投げ銭なんでもいいので反応いただけると励みになります!!

もし間違い等あればご指摘いただけると勉強になるので、よろしくお願いします。

※投資は自分の判断で自己責任でお願いしますね。

ここから先は

¥ 100

サポートよろしくお願いします!いただいたサポートはすべてヒマワリの種に使わせていただくハム🐹今後も継続して良記事を書くので、投げ銭よろしくお願いします! そしてぜひSNS使って本記事の拡散をお願いしますw