令和5年 暗号資産に関する税務上の取扱いについて(FAQ)の解説

令和5年版の暗号資産に関する税務上の取扱いについて(FAQ)が公表されましたので解説していきます。

出典は断りない場合は、全て暗号資産に関する税務上の取扱いについて(FAQ)です。

https://www.nta.go.jp/publication/pamph/pdf/virtual_currency_faq_03.pdf

総括

更新の目玉は法人税の期末時価評価、電子決済手段の取り扱いになります。

年度を重ねるごとにQ&Aが充実してきたように思います。

・期末時価評価

活発な市場の存在の有無で時価評価する・しないが決まります。

それを大前提とし、特定自己発行暗号資産(令和5年改正)や一部の市場暗号資産(令和6年税制改正大綱)で期末時価評価が不要な暗号資産の範囲が少しずつ拡大しています。

また、暗号資産取引所での取引に留まらず、Defi関連の発展を受け、DEXやステーキングという用語がQ&Aに登場し、関連する暗号資産の期末時価評価についても解説されています。

・電子決済手段

ステーブルコイン周辺の法改正やビジネス参入が活発であり、電子決済手段での損益や期末時価評価について、Q&Aで解説されています。

暗号資産同等で考えるのではなく、外貨建て債権に準じて考えている点に特徴があります。

・追加及び更新箇所

法人税

3-1-1 暗号資産の譲渡損益の計上時期〔令和5年12月更新〕

3-1- 3 暗号資産の期末時価評価〔令和5年12月更新〕

3-1- 4 活発な市場が存在する暗号資産〔令和5年12月追加〕

3-1- 5 DEXにおいて取引される暗号資産〔令和5年12月追加〕

3-1- 6 ステーキングのためロックアップした暗号資産の期末時価評価〔令和5年12月追加〕

3-1- 7 貸付けをした暗号資産の期末時価評価〔令和5年12月追加〕

3-1- 8 借入れをした暗号資産の期末時価評価 〔令和5年12月追加〕

3-1- 9 特定自己発行暗号資産に該当する暗号資産 〔令和5年12月追加〕

3-1- 10 複数の事業者が共同発行する暗号資産 〔令和5年12月追加〕

3-1- 11 暗号資産信用取引を行った場合 〔令和5年12月更新〕

3-1- 13 暗号資産信用取引に係るみなし決済損益額 〔令和5年12月更新〕

3-2-1 電子決済手段の取得時の課税関係 〔令和5年12月追加〕

3-2-2 電子決済手段の譲渡時の課税関係 〔令和5年12月追加〕

3-2-3 電子決済手段の期末時の課税関係 〔令和5年12月追加〕

3-2-4 外貨建電子決済手段の期末時の課税関係 〔令和5年12月追加〕

消費税

6-1暗号資産を譲渡した場合の消費税 〔令和 5 年12月更新〕

6-2暗号資産の貸付けにおける利用料 〔令和 5 年12月更新〕

法定調書

7-1財産債務調書への記載の要否 〔令和5年12月更新〕

7-2財産債務調書への暗号資産の価額の記載方法 〔令和5年12月更新〕

≪1 所得税 ・法人税共通 関係≫

1ー1 暗号資産を売却した場合〔令和2年12月更新〕

購入した暗号資産を売却する時に損益は円建てで認識します。

保有する暗号資産を売却した場合の所得金額は、その暗号資産の譲渡価額

とその暗号資産の譲渡原価等との差額となります。

1-2 暗号資産で商品を購入した場合〔令和2年12月更新〕

暗号資産を円転せずとも、商品の取得のために暗号資産を手放す場合は、その時点で暗号資産を譲渡したと考え、損益が生じます。

保有する暗号資産で商品を購入した場合、保有する暗号資産を譲渡したことになりますので、この譲渡に係る所得金額は、その暗号資産の譲渡価額とその暗号資産の譲渡原価等との差額となります。

1-3 暗号資産同士の交換を行った場合〔令和2年12月更新〕

暗号資産を円転せずとも、他の暗号資産に交換した場合、その時点で暗号資産を譲渡したと考え、損益が生じます。

保有する暗号資産Aを他の暗号資産Bと交換した場合、暗号資産Aで暗号資産Bを購入したことになりますので、「1-2暗号資産で商品を購入した場合」 と同様に、暗号資産Aの譲渡に係る所得金額を計算する必要があります。

1-4 暗号資産の取得価額〔令和3年12月更新〕

暗号資産購入時に取引所に支払う手数料は取得価額に含まれます。

暗号資産の取得価額は、その取得の方法により、それぞれ次のとおりとされています。

なお、取得価額は、購入手数料など暗号資産の購入のために要した費用がある場合には、その費用の額を含む金額となります。

①対価を支払って取得(購入)した場合

購入時に支払った対価の額

②贈与又は遺贈により取得した場合(次の③の場合を除く。)

贈与又は遺贈の時の価額(時価)

③相続人に対する 死因贈与 、相続 、包括遺贈又は相続人に対する特定遺贈により取得した場合

被相続人の死亡の時に、その被相続人が暗号資産 について選択していた方法により評価した金額(被相続人が死亡時に保有する暗号資産の評価額

④上記以外の場合

その取得時点の価額(時価)

(注)

上記以外の場合とは、 例えば、暗号資産同士の交換、マイニング(採掘、分裂(分岐などにより暗号資産を取得した場合をいい、その場合の取得価額は、取得時点の価額(時価になります。なお、分裂(分岐により暗号資産を取得した場合の取得価額は0円です「1-5暗号資産の分裂(分岐)により暗号資産を取得した場合」 参照)。

1-5 暗号資産の分裂(分岐)により暗号資産を取得した場合〔令和2年12月更新〕

暗号資産の価値は取引相場の存在の有無が重要です。

分裂した瞬間には取引相場はないと考えられるため、取得価額を0円とします。

所得税法上、経済的価値のあるものを取得した場合には、その取得時点における時価を基にして所得金額を計算します。

しかしながら、ご質問の暗号資産の分裂(分岐)に伴い取得した新たな暗号資産については、分裂(分岐)時点において取引相場が存しておらず、同時点においては価値を有していなかったと考えられます。

したがって、その取得時点では所得が生じず、その新たな暗号資産を売却又は使用した時点において所得が生ずることとなります。

なお、その新たな暗号資産の取得価額は0円となります。

法人税についても同様に、分裂(分岐)に伴い取得した新たな暗号資産の取得価額は0円となり、分裂(分岐)に伴い新たな 暗号資産 を取得したことによりその事業年度の所得の金額の計算上益金の額に算入すべき収益の額はないものと考えられます。

1-6 マイニング 、ステーキング、レンディングなどにより暗号資産を取得した場合〔令和3年12月更新〕

これらにより取得する暗号資産に取引相場があり、価値が測定できるものと想定されます。そのため、取得時にその価値で収入を認識します。

いわゆる「マイニング」、「ステーキング」、「レンディング」など(以下「マイニング等」といいます。)により暗号資産を取得した場合、その取得した暗号資産の取得時点の価額(時価)については所得の金額の計算上総収入金額(法人税においては益金の額)に算入され、マイニング等に要した費用については所得の金額の計算上必要経費(法人税においては損金の額)に算入されることになります。

1-7 非居住者又は外国法人が行う暗号資産取引〔令和4年12月更新〕

日本に居住しない人は日本での稼ぎについてのみ申告義務があります。

その上で、日本に居住しない人が日本の暗号資産交換業者に保有する暗号資産を譲渡することにより生ずる所得は所得税の課税対象外とされているため、日本で申告不要です。

(その人は居住する国で課税されるかどうかということになります。暗号資産取引が非課税の国であれば納税は不要です)

日本の所得税では、日本に居住する方は、全世界で稼得した所得が課税対象となり、外国に居住する方(非居住者は、日本で発生した所得(国内源泉所得)が課税対象となります。

そのうえで、国内源泉所得の対象となる資産の譲渡に係る所得(恒久的施設に帰属する所得を除きます。)は、次に掲げるものなどに限定されており、外国に居住する方(非居住者)が日本の暗号資産交換業者に保有する暗号資産を譲渡することにより生ずる所得は、所得税の課税対象とされていません。

① 国内にある不動産の譲渡による所得

② 国内にある不動産の上に存する権利等の譲渡による所得

③ 国内にある山林の伐採又は譲渡による所得

④ 内国法人の発行する株式等の譲渡による所得で一定のもの

⑤ 不動産関連法人の株式等の譲渡による所得

⑥ 非居住者が国内に滞在する間に行う国内にある資産の譲渡による所得

外国法人についても同様に日本での申告の必要はありません。

≪2 所得税関係≫

2-1暗号資産取引による所得の総収入金額の収入すべき時期〔令和4年12月更新〕

取引日は、取引が発生した(引き渡した)日であると考え、それがいつの年度かということになります。

暗号資産取引により生じた損益については、原則として雑所得 (その他雑所得 に区分され「2-2 暗号資産取引の所得区分」参照)、雑所得(その他雑所得の収入すべき時期は、その収入の態様に類似する、他の所得の収入すべき時期に準じて判定した日とされています。

したがって、暗号資産取引により生じた所得の総収入金額の収入すべき時期は、その収入の態様を踏まえ、資産の譲渡による所得の収入すべき時期に準じて判定します。

2-2暗号資産取引の所得区分〔令和4年12月更新〕

暗号資産は原則として雑所得として区分します。

その上で、一部のケースでは事業所得に区分する考えが整理されています。

帳簿保存とは、暗号資産取引を事業規模で行っており(それで生計を立てている)、事業所得の事業者として帳簿作成・保存を行う経理行為の総称のイメージです。

暗号資産取引により生じた損益は、邦貨又は外貨との相対的な関係により認識される損益と認められますので、原則として、雑所得(その他雑所得)に区分されます。

ただし、その年の暗号資産取引に係る収入金額が300 万円を超える場合には、次の所得に区分されます。

・暗号資産取引に係る帳簿書類の保存がある場合・・・原則として、事業所得

・暗号資産取引に係る帳簿書類の保存がない場合・・・原則として、雑所得(業務に係る雑所得)

なお、 「 暗号資産 取引が事業所得等の基因となる行為に付随したものである場合」、例えば、事業所得者が、事業用資産として 暗号資産 を保有し、棚卸資産等の購入の際の決済手段として暗号資産を使用した場合 は、事業所得に区分されます。

2-3暗号資産の必要経費〔令和4年12月更新〕

暗号資産の売却と直接関連性のある経費が必要経費になります。

暗号資産の売却による所得 は、原則として雑所得 (その他雑所得 に区分されますので、その所得金額は、総収入金額から必要経費を控除することにより算出します「 2-2 暗号資産取引の所得区分」 参照) 。

この必要経費に算入できる金額は、暗号資産 の譲渡原価 その他 暗号資産 の売却等に際し直接要した費用の額です。

必要経費については 、次の事項に注意してください。

①インターネットやスマートフォン等の回線利用料 については、一般的に、暗号資産取引に係る利用料とそれ以外の利用料を一括で支払うこととなりますが、このような支出については、暗号資産取引に係る利用料を明確に 区分できる場合に限り、その明確に区分された金額を必要経費に算入することができます。

②パソコンなど、使用可能期間が1年以上で、かつ、一定金額を超える資産については、その年に一括して必要経費に計上するのではなく、使用可能期間の全期間にわたり分割して必要経費(こうした費用を「減価償却費」といいます。)とする必要があります。

なお、暗号資産取引に係る所得が、事業所得又は雑所得(業務に係る雑所得)に区分される場合には、 その年における販売費、一般管理費その他その所得を生ずべき業務について生じた費用の額も必要経費に算入することができます。

2-4暗号資産の譲渡原価〔令和2年12月更新〕

取引相場のある暗号資産は時点で取得時レートが異なります。

暗号資産の譲渡時に譲渡原価を算定するにあたり、手元の暗号資産の平均取得レートは取得した時点や量により変わってきます。

算定方法は、総平均法や移動平均法がありますが、所得税では原則として総平均法を用います。

複数の暗号資産を継続的に売買する方がその売却等に係る所得金額を計算する際には、譲渡原価の計算を行う必要があります。

譲渡原価は、暗号資産の種類(名称:ビットコインなど)ごとに、「①前年から繰り越した年初(1月1日)時点で保有する暗号資産の評価額」と「② その年中に取得した暗号資産の取得価額の総額」との合計額から、「③年末(12月31日)時点で保有する暗号資産の評価額」を差し引いて計算します。

この「年末時点で保有する暗号資産の評価額」は、その保有する暗号資産 の「年末時点での1単位当たりの取得価額」に「年末時点で保有する数量」を乗じて求めますが、「年末時点での1単位当たりの取得価額」は、「総平均法」又は「移動平均法」のいずれかの評価方法により算出することとされています。

上記(例)の場合の譲渡原価は、その 評価方法の別に次のとおりとなります。

総平均法同じ種類の暗号資産について、年初時点で保有する暗号資産の評価額とその年中に取得した暗号資産の取得価額との総額との合計額をこれらの 暗号資産の総量で除して計算した価額を「年末時点での1単位当たりの取得価額」とする方法をいいます。

移動平均法:

同じ種類の 暗号資産 について、暗号資産を取得する都度、その取得時点に

おいて保有している暗号資産の簿価の総額をその時点で保有している暗号資

産の数量で除して計算した価額を「取得時点の平均単価」とし、その年12 月31日から最も近い日において算出された「取得時点の平均単価」を「年末時点での1単位当たりの取得価額」とする方法をいいます。

2-5暗号資産の評価方法の届出〔令和2年12月更新〕

暗号資産の評価方法は届出により選定します。

「2-4暗号資産の譲渡原価」 のとおり、 暗号資産 の売却等に係る譲渡原価の計算の基礎となる年末(12 月31日)時点で保有する暗号資産の評価額については、「総平均法」又は「移動平均法」のいずれかの評価方法により算出することとされています。

これらの評価方法は、暗号資産の種類(名称ごとに選定することとされており、

①初めて暗号資産を取得した場合

②異なる種類の暗号資産を取得した場合

には、その取得した年分の確定申告期限(原則:翌年3月15 日)までに、 納税地の所轄税務署長に対し、その選定した評価方法など所定の事項を記載した届出書(所得税の暗号資産の評価方法の届出書)を提出する必要があります 。

(注)

1 この取扱いは、令和元年の所得税法等の改正により措置されたものです

2評価方法の届出書の提出がない場合には、評価方法は「総平均法」になります。

3「 所得税の暗号資産の評価方法の届出書 」の記載例は、次ページに掲載しています。

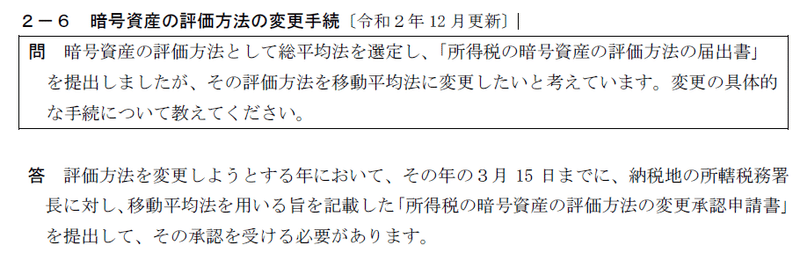

2-6暗号資産の評価方法の変更手続〔令和2年12月更新〕

暗号資産の評価方法を変更する場合は、届出が必要です。

「2-5暗号資産の評価方法の届出」のとおり、暗号資産の売却等に係る譲渡原価の計算の基礎となる年末(12月31日)時点で保有する暗号資産の評価額については、「総平均法」又は「移動平均法」のいずれかの評価方法を選定するための「所得税の暗号資産の評価方法の届出書」の提出が必要で す。

この選定した評価方法(評価の方法を届け出なかった方が「総平均法」 を評価方法としていた場合を含みます。)を変更しようとする場合には、 その 変更しようとする年の3月15 日までに、納税地の所轄税務署長 に対し、その変更しようとする評価方法 など所定の事項を記載した申請書 所得税の 暗号資産の評価方法の変更承認申請書を提出して、その承認を受ける必要

があります。

(注)1「所得税の 暗号資産 の評価方法の変更承認申請書」を提出した年の 12 月 31 日までに承認又は却下の通知がない場合は、その日において承認があったものとみなされます。

2変更前の評価方法を採用してから相当期間(特別の理由がない場合には3年)を経過していないときや変更しようとする評価方法によっては所得金額の計算が適正に行われ難いと認められるときは、その申請が却下される場合があります。

3「所得税の 暗号資産 の評価方法の変更承認申請書」の記載例は、次ページに掲載しています。

2-7暗号資産の取得価額や売却価額が分からない場合〔令和2年12月更新〕

暗号資産の価額の把握のためには、取引報告書や銀行口座などを用います。

なお、売却した暗号資産の取得価額については、売却価額の5%相当額とすることが認められます。

例えば、ある暗号資産を500万円で売却した場合において、その暗号資産の 取得価額を売却価額の5%相当額である25万円とすることが認められます。

2-8年間取引報告書を活用した暗号資産の所得金額の計算〔令和2年12月更新〕

国税庁が配布しているエクセルシートなどを参考し、損益計算を行います。

2-10 暗号資産を低額(無償譲渡等した場合の取扱い〔令和4年12月更新〕

低額譲渡に該当する場合、時価の70%相当で譲渡したとみなし所得を計算します。

低額譲渡とは時価の70%相当未満で譲渡することを言います。

個人が、時価よりも著しく低い価額の対価による譲渡(注1)により暗号資産を他の個人又は法人に移転させた場合には、その対価の額とその譲渡の時におけるその暗号資産の価額との差額のうち実質的に贈与したと認められる金額(注2)を総収入金額に算入する必要があります(注3)。

(注)

1「時価よりも著しく低い価額の対価による譲渡」とは、時価の70%相当額未満で売却する場合をいいます。

2「実質的に贈与したと認められる金額」は、時価の70%相当額からその対価の額を差し引いた金額として差し支えありません。

3上記により暗号資産の取得をした個人が、その暗号資産を譲渡した場合における当該暗号資産の取得価額は、その対価の額とその取得の時におけるその暗号資産の価額との差額のうち実質的に贈与したと認められる金額との合計額となります。

4令和元年分以後の所得税について適用されます。

2-11 暗号資産取引で損失が生じた場合の取扱い〔令和2年12月更新〕

雑所得とする暗号資産取引での損失は、他区分の所得と通算することは出来ません。

(例えば、サラリーマンであり給与所得があるが、その所得と通算はできない。仮に通算が出来たとしたら、確定申告により給与は源泉徴収で前払の納税額が大きいので還付されることになる)

所得税法上、他の所得と通算できる損失は、不動産所得・事業所得・ 山林所得・ 譲渡所得の金額の計算上生じた損失に限られ ます。雑所得については、これらの所得に該当しませんので、雑 所得の金額の計算上生じた損失がある場合であっても、他の所得から差し引く(通算する)ことはできません。

2-12 暗号資産の証拠金取引〔令和2年12月更新〕

暗号資産の証拠金取引は申告分離でなく総合課税(雑所得)の対象です。

外国為替証拠金取引(いわゆるFX)は、金融商品取引法上の金融商品先物取引等に該当しますので、申告分離課税の対象となります。

暗号資産の証拠金取引は、FXと同様に金融商品先物取引等に該当するものの、租税特別措置法の規定により 、申告分離課税の対象から除かれていますので 、その取引により得た所得については、総合課税の対象になります。

2-13 暗号資産の信用取引〔令和2年12月更新〕

暗号資産信用取引は売り付けと買い付けの差額から所得を算定します。

暗号資産信用取引とは、 暗号資産交換業者から信用の供与を受けて行う暗号資産の売買をいいます。

この暗号資産信用取引の方法により、暗号資産の売付け買付けをし、その後にその暗号資産と種類を同じくする暗号資産の買付け売付けをして決済をした場合における所得金額は、暗号資産の譲渡により通常得るべき対価の額(売付け価額)(注 1)とその買付けに係る暗号資産の対価の額(買付け価額)(注 2)との差額となります。

なお、暗号資産信用取引を行った場合の所得については、その取引の決済の日の属する年分の所得となります。

≪3 法人税関係≫

3-1暗号資産関係

3-1-1 暗号資産の譲渡損益の計上時期〔令和5年12月更新〕

今回更新。

暗号資産の譲渡損益は約定日基準でその属する事業年度で損益を認識します。

暗号資産の売却( 「1ー1暗号資産を売却した場合」のケース)、暗号資産 での商品の購入「1-2暗号資産で商品を購入した場合」のケース)又は暗号資産同士の交換(「1-3暗号資産同士の交換を行った場合」 のケース)を行う取引は、いずれも暗号資産の譲渡に該当しますので、これらの取引に係る譲渡損益は、その譲渡に係る約定日の属する事業年度の益金の

額又は損金の額に算入すること(いわゆる約定日基準)になります。

約定基準とは、有価証券等の取引を発生主義で認識する方法で、取引が成立した日(約定日)に資産の売買を認識する基準。 例えば、株式の売買であれば、約定日の3営業日後が実際の株券と現金の決済を行う受渡日となるが、約定日をもって売買を認識すること。

3-1-2 暗号資産の譲渡原価〔令和3年12月更新〕

暗号資産の譲渡原価はその暗号資産の平均単価に数量を乗じて算定します。所得税と異なり、法人税は移動平均法が原則的評価方法になります。

暗号資産の譲渡利益損失額は、その暗号資産の譲渡の時における有償によるその暗号資産の譲渡により通常得べき対価の額とその暗号資産の譲渡原価との差額とされています。

この譲渡原価は、暗号資産の1単位当たりの帳簿価額(注)にその譲渡をした暗号資産の数量を乗じた金額となります 。

(注) 1単位当たりの帳簿価額の計算は、移動平均法又は総平均法により算出することとされています(法定評価方法は、移動平均法です。総平均法を採用する場合には、所轄税務署長に届出等をしてください) 。なお、この算出方法は暗号資産の種類等ごとに選定することとされています。

3-1- 3 暗号資産の期末時価評価〔令和5年12月更新〕

今回の目玉です。

保有する暗号資産は以下の要件に該当する場合に、期末に時価評価替えを行います。

・特定自己発行暗号資産でない

・活発な市場が存在する

特定自己発行暗号資産は、その法人が発行し発行時から継続保有する暗号資産ですが、加えて、他の者に移転することができないようにする技術的措置が施されているようなものに限定されています。

特定自己発行暗号資産とは、法人が発行し、かつ、その発行の時から継続して有する暗号資産であって、その時から継続して譲渡についての制限その他の条件が付されている一定のものをいいます。

一定のものとは、その発行の時から継続して次のイ又はロの要件のいずれかに該当する暗号資産をいいます。

イ その暗号資産につき、他の者に移転することができないようにする技術的措置であって、次の要件の全てに該当するものがとられていること。

(イ) その移転することができない期間が定められていること。

(ロ) その技術的措置が、その暗号資産を発行 した法人(その法人との間に完全支配関係がある他の者を含みます。)の役員及び使用人その他一定の者のみによって解除をすることができないものであること。

ロ その暗号資産が信託で次の要件の全てに該当するもの(受益者等課税信託に限ります。)の信託財産とされていること。

(イ) その信託の受託者が信託会社のみであり、かつ、その信託の受益者等がその暗号資産を発行した法人のみであること。

(ロ) その信託に係る信託契約において、その信託の受託者がその信託財産に属する資産及び負債をその信託に係る信託契約において、その信託の受託者がその信託財産に属する資産及び負債を受託者等(その信託の受託者及び受益者等をいいます。)以外の者に譲渡しない旨が定められていること。

(ハ) その信託に係る信託契約において、その暗号資産を発行した法人によって、その信託の受益権その信託に係る信託契約において、その暗号資産を発行した法人によって、その信託の受益権の譲渡及びその信託の受益者等の変更をすることができない旨が定められていること。の譲渡及びその信託の受益者等の変更をすることができない旨が定められていること。

※令和6年税制改正大綱

制限その他の条件が付されている市場暗号資産については、期末評価方法を時価法・原価法が選択できるようになります。

つまり

・特定自己発行暗号資産:原価法(令和5年税制改正)

・制限その他の条件が付されている市場暗号資産:原価法or時価法(令和6年税制改正大綱)

・活発な市場のない暗号資産:原価法

・その他:時価法

令和6年度税制改正の大綱(令和5年12 月2 2日閣議決定)では、暗号資産の評価方法等について、次の見直しを行うこととされております。詳細につきましては、今後、法令等により明らかにされます。

○法人が有する市場暗号資産に該当する暗号資産で譲渡についての制限その他の条件が付されている暗号資産の期末における評価額は、次のいずれかの評価方法のうちその法人が選定した評価方法(自己の発行する暗号資産でその発行の時から継続して保有するものにあっては、次の①の評価方法)により計算した金額とするほか、所要の措置を講ずる。

①原価法

②時価法

(注1)上記の「譲渡についての制限その他の条件が付されている暗号資産」とは、次の要件に該当する暗号資産をいう。

①他の者に移転できないようにする技術的措置がとられていること等その暗号資産の譲渡についての一定の制限が付されていること。

②上記①の制限が付されていることを認定資金決済事業者協会において公表させるため、その暗号資産を有する者等が上記①の制限が付されている旨の暗号資産交換業者に対する通知等をしていること。

(注2)上記の評価方法は、譲渡についての制限その他の条件が付されている暗号資産の種類ごとに 選定し、その暗号資産を取得した日の属する事業年度に係る確定申告書の提出期限までに納税地の所轄税務署長に届け出なければならないこととする。なお、評価方法を選定しなかった場合には、原価法(上記①の評価方法)により計算した金額をその暗号資産の期末における評価額とする。

3-1-4 活発な市場が存在する暗号資産〔令和5年12月追加〕

今回追加。

継続的に売買価額が公表され、十分な数量・頻度で取引されている暗号資産は活発な市場を存在すると考えます。

活発な市場が存在する暗号資産に該当するかどうかは、法人が有する暗号資産の種類、その有する暗号資産の過去の取引実績 、 その有する暗号資 産が取引の対象とされている暗号資産取引所又は暗号資産販売所の状況等を勘案し、個々の暗号資産の実態に応じて判断することになりますが、この判断に際して、例えば、合理的な範囲内で入手できる売買価格等が暗号資産取引所又は暗号資産販売所ごとに著しく異なっていると認められる場合や、売手と買手の希望する価格差が著しく大きい場合には、上記①及び②の観点から、通常、市場は活発ではないと判断されることになります。

また、上記③の要件は、上記①の売買価格等を公表する者が自己のみであり、かつ、その売買価格等が主として自己の計算において行われた取引によって形成された価格である場合には、時価を自ら創出・操縦することによる利益調整が可能となることから、このような価格は法人税の観点から公正な価格とはいえないため、時価法の対象から除外するために設けられた要件となります。 したがって、暗号資産交換業者 が有する暗号資産 の場合には、 その有する暗号資産について、自己の運営する暗号資産取引所又は暗号資産販売所の売買価格等以外の売買価格等が存在すれば、その暗号資産は上記 ③ の要件に該当することになります。また、その有する 暗号資産について、自己の運営する暗号資産取引所又は暗号資産販売所の売買価格等のみ

が公表されている場合でも、その売買価格等が主として他の者の計算において行われた取引(取次ぎ又は代理)によるものである場合には、その暗号資産は上記 ③ の要件に該当することになります。

なお、活発な市場が存在する暗号資産であっても、特定自己発行暗号資産に該当するものは、期末時価評価の対象となりません。

3-1-5 DEXにおいて取引される暗号資産〔令和5年12月追加〕

今回追加。

DEXに上場している暗号資産においても、活発な市場が存在すると考えられる場合は期末時価評価の対象になります。

DEXとは、一般に中央に管理者のいない分散型取引所のことをいいますが、DEXが市場の範囲に含まれるのかについては疑問が生じるところです。この点、いわゆる市場には、随時、売買・換金等を行うことができる取引システム等が含まれると考えられるところ、本件DEXでは、 自動マーケットメイカーによって現時点における暗号資産の交換比率が明らかにされ 、 その明らかにされた交換比率に基づき、 随時、暗号資産の交換の取引が行われており、本件DEXは市場の範囲に含まれると考えられます。

このため、本件DEXにおいて公表される交換比率が他の暗号資産取引所において公表される交換比率と著しく異なるといった特殊な事情が認められず、 本件DEXにおいて継続的に暗号資産の交換の取引が成立している のであれば、 本件DEXにおいて取引の対象となる暗号資産は上記①から③までの要件を満たす限り活発な市場が存在する暗号資産となります。

また、活発な市場が存在する暗号資産であっても特定自己発行暗号資産に該当するものは期末時価評価の対象となりませんが、暗号資産Aは貴社が発行したものではないとのことですので、特定自己発行暗号資産に該当せず、期末時価評価の対象となります。 この場合において、通常は、本件DEXによって公表された事業年度終了の時における最終の交換比率に、その交換比率により交換される他の活発な市場が存在する暗号資産の事業年度終了の時における最終の売買価格を乗じて計算した金額が期末の時価評価金額になるものと考えられます。

3-1-6 ステーキングのためロックアップした暗号資産の期末時価評価〔令和5年12月追加〕

今回追加。

ステーキングのためロックアップ中の暗号資産において、活発な市場が存在し、将来的な価格変動リスクを負っている暗号資産は期末時価評価の対象になります。

法人が事業年度終了の時において有する暗号資産のうち、 活発な市場が存在する 暗号資産(特定自己発行暗号資産を除きます。)を 自己の計算において有する場合には、時価法により評価した金額をもってその時における評価額とし、その評価額と帳簿価額との差額をその事業年度の益金の額又は損金の額に算入する必要があります。

本件では、その有する暗号資産はロックアップにより譲渡できない状態となっていますが、ロックアップ期間中にステーキング報酬を得ることができます。また、その有する暗号資産の将来的な価格変動リスク等を貴社が負うため、自己の計算において暗号資産Aを有するものと考えられます。

その他、本件においては、暗号資産Aは、 継続的に売買価格等が公表されている等の所定の要件を満たしますので、活発な市場が存在する暗号資産となり、 また、貴社が発行したものではないことから特定自己発行暗号資産に該当せず、 貴社は 事業年度終了の時において有する暗号資産Aについて 、時価法により評価した金額をもってその時における評価額とし、その評価

額と帳 簿価額との差額は、その事業年度の益金の額又は損金の額に算入する必要があります。

3-1-7 貸付けをした暗号資産の期末時価評価〔令和5年12月追加〕

今回追加。

貸出中の暗号資産において、活発な市場が存在し、将来的な価格変動リスクを負っている暗号資産は期末時価評価の対象になります。

法人が事業年度終了の時において有する 暗号資産のうち、 活発な市場が存在する 暗号資産(特定自己発行暗号資産を除きます。)を 自己の計算において有する場合には、時価法により評価した金額をもってその時における評価額とし、その評価額と帳簿価額との差額をその事業年度の益金の額又は損金の額に算入する必要があります。

本件では、 その有する暗号資産を貸し付けて い ますが、貸付期間中に使用料を得ることができます。また、その有する暗号資産の将来的な価格変動リスク等を貴社が負うため、自己の計算において暗号資産Aを有するものと考えられます。

その他、本件においては、暗号資産Aは、継続的に売買価格等が公表されている等の 所定の要件を満たし ますので、活発な市場が存在する暗号資産となり、また、貴社が発行したものではないことから特定自己発行暗号資産に該当せず、貴社は事業年度終了の時において有する暗号資産Aについて 、時価法により評価した金額をもってその時における評価額とし、その評価

額と帳簿価額との差額は、その事業年度の益金の額又は損金の額に算入する必要があります。

3-1-8 借入れをした暗号資産の期末時価評価〔令和5年12月追加〕

今回追加。

借入中の暗号資産において、将来的な価格変動リスクを負っていない暗号資産は期末時価評価により損益を計上する必要はありません。

法人が事業年度終了の時において有する暗号資産のうち、 活発な市場が存在する 暗号資産(特定自己発行暗号資産を除きます。)について は、時価法により評価した金額をもってその時における評価額とし、また、その暗号資産を自己の計算において有する場合は、その評価額と帳簿価額との差額をその事業年度の益金の額又は損金の額に算入する必要があります。

ここでいう「有する」とは、所有権の対象とならないようなものを包摂する広い概念であり、暗号資産 を借り入れている貴社 が その借入暗号資産の処分権を有していること等に鑑みると、貴社は暗号資産を有していると解される場合もあると考えられます。

本件においては、暗号資産Aは継続的に売買価格等が公表されている等の 所定の要件を満たし ますので、活発な市場が存在する暗号資産となり、貴社が暗号資産を有していると解される場合には、暗号資産Aについて、時価法により評価した金額をもってその時における評価額とすることになります。

しかしながら、返還を要する暗号資産A の将来的な価格変動リスク等を貴社が負わないことに鑑みると、一般的には自己の計算において暗号資産Aを有するとはいえないため、その評価額と帳簿価額との差額をその事業年度の益金の額又は損金の額に算入する必要はありません。

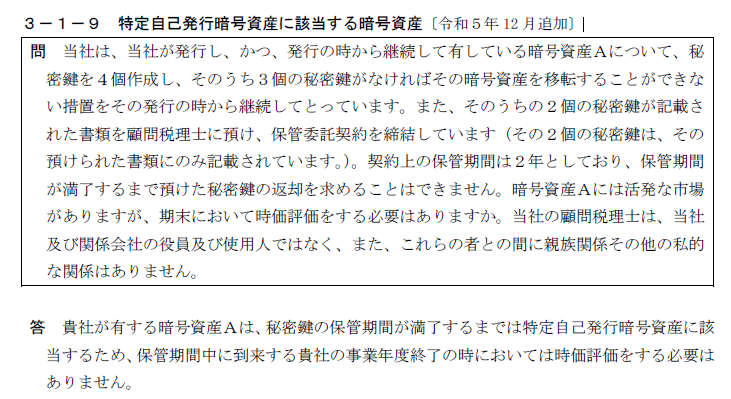

3-1-9 特定自己発行暗号資産に該当する暗号資産〔令和5年12月追加〕

今回追加。

自社発行の暗号資産で、秘密鍵を外部の他者(Q&Aでは顧問税理士)に保管させるなど社内の一定者のみでは移転出来ない措置を講じているものは特定自己発行暗号資産に該当すると考えます。

その場合、その状況が続く限りにおいては期末に時価評価は不要です。

法人が、事業年度終了の時において有する暗号資産のうち、活発な市場が存在する暗号資産については、時価法により評価した金額をもってその時における評価額とし、また、その暗号資産を自己の計算において有する場合は、その評価額と帳簿価額との差額をその事業年度の益金の額又は損金の額に算入する必要があります。

一方で、活発な市場が存在する暗号資産であっても、法人が発行し、かつ、その発行の時から継続して有する暗号資産に対し、その発行の時から継続して、他の者に移転することができないようにする技術的措置であって次の①及び②の要件のいずれにも該当する措置をとっている場合の暗号資産は特定自己発行暗号資産とされ、期末時価評価の対象となりません。

①その移転することができない期間が定め られていること。

②その技術的措置が、その暗号資産を発行した法人(その法人との間に完全支配関係がある他の者を含みます。以下「発行法人等」といいます。)の役員及び使用人(以下「役員等」といいます。)その他一定の者 (※)(以下、これらの者をまとめて「関係者」といいます。)のみによって解除をすることができないものであること。

一定の者とは、次の者をいいます 。

イ発行法人等の役員等の親族

ロ発行法人等の役員等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

ハ上記イ又はロ以外の者で発行法人等の役員等から受ける金銭その他の資産によって生計を維持しているもの

ニ上記ロ又はハの者と生計を一にするこれらの者の親族

貴社は、暗号資産Aに係る秘密鍵のうち2個が記載された書類を、貴社は、暗号資産Aに係る秘密鍵のうち2個が記載された書類を、貴社の関係者ではない顧問税理士に保管委託していますが、契約上定められた保管期間が満了するまではその預けた秘密鍵の返却を求めることができないとのことです。暗号資産Aは4個の秘密鍵のうち3個の秘密鍵がなければ移転させることができないとのことですから、秘密鍵のうちの2個がその保管委託された書類でしか 確認することができない以上、顧問税理士との保管委託契約の期間中は、暗号資産Aは貴社の関係者のみでは移転することができない状態にあります。また、契約上の保管期間、すなわち暗号資産Aを移転することができない期間は2年と定められていることから、貴社が暗号資産Aに対して行ったこれら一連の措置は上記①及び②の要件のいずれにも該当します。貴社は、これらの措置を発行の時から継続してとっていますので、暗号資産Aは特定自己発行暗号資産に該当し、期末における時価評価の対象となりません。

なお、秘密鍵の保管期間が満了した場合は、その時点で上記①の要件を充足しなくなることから、暗号資産Aは特定自己発行暗号資産に該当しないこととなります。

3-1-10 複数の事業者が共同発行する暗号資産〔令和5年12月追加〕

今回追加。

複数の事業者で共同発行する暗号資産は、それぞれの割当時から継続して譲渡制限が付されているものは、特定自己発行暗号資産となります。

貴社が割当てを受ける暗号資産のうち、割当ての時から継続して譲渡についての制限その他の条件が付されている一定のものに該当するものは、特定自己発行暗号資産 となります。

法人が発行し、かつ、その発行の時から継続して有する暗号資産であってその時から継続して譲渡についての制限その他の条件が付されている一定のものは、特定自己発行暗号資産となります。

この一定のものとは、その発行の時から継続して次の①又は②の要件のいずれかに該当する暗号資産をいいます。

①その暗号資産につき、他の者に移転することができないようにする技術的措置であって、

次の要件の全てに該当するものがとられていること。

イその移転することができない期間が定められていること。

ロその技術的措置が、 その暗号資産を発行した法人(その法人との間に完全支配関係がある他の者を含みます。)の役員及び使用人その他一定の者のみによって解除をすることができないものであること。

②その暗号資産が信託で次の要件の全てに該当するもの(受益者等課税信託に限ります。)の信託財産とされていること。

イその信託の受託者が信託会社のみであり、かつ、その信託の受益者等がその暗号資産を発行した法人のみであること。

ロその信託に係る信託契約において、その信託の受託者がその信託財産に属する資産及び負債を受託者等以外の者に譲渡しない旨が 定められていること。

ハその信託に係る信託契約において、その暗号資産を発行した法人によって、その信託の受益権の譲渡及びその信託の受益者等の変更をすることができない旨が定められていること。

3-1-11 暗号資産信用取引を行った場合〔令和5年12月更新〕

今回更新。

暗号資産信用取引は、売り付けと買い付けの差額を所得として認識します。

暗号資産信用取引とは、 他の者から信用の供与を受けて行う暗号資産の売買をいいます(以下同じです。) 。

この暗号資産 信用取引の方法により、暗号資産の売付けをし、の後にその 暗号資産 と種類を同じくする 暗号資産 の買付けをして決済をした場合における暗号資産の譲渡損益額は、暗号資産の譲渡により通常得べき対価の額(売付け価額)注 2、4とその買付けに係る暗号資産の買付けに係る対価の額(買付け価額)注 3、4との差額になります。

(注)

2 他の者 から支払を受ける金利に相当する額は、売付け価額に含めます。

3 他の者 に支払う 買委託手数料及び いわゆる品貸料は、買付け価額に含めます。

4 上記2及び3については、継続適用を条件として、その発生に応じて収益又は費用として益金の

額又は損金の額に算入している場合は、それが認められます(ただし、 売 買委託手数料を除きます 。

また、これとは反対の暗号資産信用取引の方法により、暗号資産の買付けをし、その後にその暗号資産と種類を同じくする暗号資産の売付けをして決済をした場合における暗号資産の譲渡損益額も、暗号資産の譲渡により通常得べき対価の額(売付け価額)注 5 、7とその買付けに係る暗号資産の買付けに係る対価の額(買付け価額)注 6、7との差額になります。

(注)

5 他の者 から支払を受けるいわゆる品貸料は、売付け価額に含めます。

6 他の者 に支払う買委託手数料及び金利に相当する額は、買付け価額に含めます。

7 上記5及び6については、継続適用を条件として、の発生に応じて収益又は費用として益金の額又は損金の額に算入している場合は、それが認められます(ただし、売買委託手数料を除きます 。 )。

なお、いわゆる暗号資産FX 取引や暗号資産先物取引は、暗号資産信用取引ではなくデリバティブ取引に該当します 。

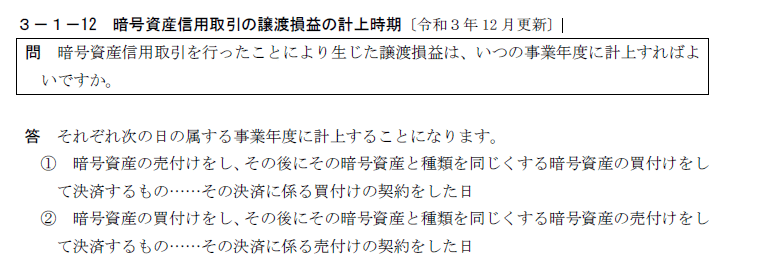

3-1-12 暗号資産信用取引の譲渡損益の計上時期〔令和3年12月更新〕

暗号資産信用取引は、その決済に係る契約をした日の属する事業年度に損益を計上します。

暗号資産信用取引に係る譲渡損益の計上時期は、暗号資産の売付けをし、その後にその暗号資産 と種類を同じくする 暗号資産 の買付けをして決済するもの(上記答①)は、「3-1暗号資産の譲渡損益の計上時期」 の 暗号資産 取引の約定日基準の例外として、売付けの契約をした日ではなく、その決済に係る買付けの契約をした日の属する事業年度になります。

また、暗号資産の買付けをし、その後にその暗号資産と種類を同じくする 暗号資産 の売付けをして決済するもの(上記答②)は、「3-1暗号資産の譲渡損益の計上時期 」の暗号資産取引の約定日基準どおり、その決済に係る売付けの契約をした日の属する事業年度になります。

3-1-13 暗号資産信用取引に係るみなし決済損益額〔令和5年12月更新〕

今回更新。

暗号資産信用取引で事業年度終了時に決済されていないものは、みなし決済により損益を認識します。

みなし決済損益額は、次の区分に応じてそれぞれ次の金額とされています(事業年度終了の時に決済されていない 暗号資産 信用取引に係る 暗号資産 に限ります 。 )。

①暗号資産信用取引の方法により暗号資産の売付けをしている場合

その売付けに係る対価の額ー(その暗号資産の期末時の時価評価金額*その

暗号資産の数量)

②暗号資産 信用取引の方法により暗号資産の買付けをしている場合

(その暗号資産の期末時の時価評価金額*その暗号資産の数量)ーその買付けに係る対価の額

なお、みなし決済損益額を計上した場合は、 翌事業年度で洗替処理をします。

3-2電子決済手段関係

3-2-1 電子決済手段の取得時の課税関係〔令和5年12月追加〕

今回追加。

電子決済手段(ステーブルコイン)※1は、券面額を取得価額とします。

電子決済手段は、法定通貨の価値と連動した価格で発行され、券面額に基づく価額と同額で償還を約するもの及びこれに準ずる性質を有するものとされており、要求払預金に類似する性格を有し、金銭債権に該当すると考えられます。

ところで、会計上、電子決済手段を取得した場合は、その受渡日にその電子決済手段の券面額に基づく価額をもって電子決済手段を資産として計上し、その電子決済手段の取得に際して払い込んだ金銭の額とその券面額に基づく価額との間に差額があるときは、その差額を損益として処理することとされています。

したがって、税務上も、電子決済手段はその券面額をもって取得価額とし、その払い込んだ金銭の額と取得した電子決済手段の券面額に基づく価額との

間に差額があるときは、券面額に基づく価額に満たない部分の金額又は券面額に基づく価額を超える部分の金額は、電子決済手段を取得した事業年度の所得金額の計算上、益金の額又は損金の額に算入することとなります。

なお、その券面額に基づく価額を超える部分の金額が寄附金の額に該当する場合には、その寄附金の額に一定の損金算入制限がかかります。

3-2-2 電子決済手段の譲渡時の課税関係〔令和5年12月追加〕

今回追加。

電子決算手段(ステーブルコイン)※1を譲渡した場合は、対価との差額はその事業年度の損益とします。

具体的には、貴社が第三者から受け取った対価の額が電子決済手段の帳簿価額を超える場合にはその超える部分の金額を所得金額の計算上益金の額に算入し、 第三者から受け取った金銭の額が電子決済手段の帳簿価額に満たない場合にはその満たない部分の金額を所得金額の計算上損金の額に算入することとなります 。

なお、その帳簿価額に満たない部分の金額が寄附金の額に該当する場合には、その寄附金の額に一定の損金算入制限がかかります。

3-2-3 電子決済手段の期末時の課税関係〔令和5年12月追加〕

今回追加。

電子決算手段(ステーブルコイン)※1は金銭債権であると考えられるため、期末に時価評価替えは行いません。

電子決済手段は、法定通貨の価値と連動した価格で発行され、券面額と同額で償還を約するもの及びこれに準ずる性質を有するものとされており、要求払預金に類似する性格を有し、金銭債権に該当すると考えられます。

金銭債権については、税務上は期末時価評価の対象とはされていません。このため、 貴社が期末に有する電子決済手段について、時価評価をする必要はありません。

また、資本金の額が1億円以下である等の一定の要件に該当する法人は、一定の金銭債権について、その貸倒引当金の繰入額を所得金額の計算上損金の額に算入することが認められています。

この点、 預貯金や預け金に類するような債権は一括評価金銭債権(貸倒実績率に基づく貸倒引当金の繰り入れの対象となる、売掛金、貸付金その他これらに準ずる金銭債権)には該当しないこととされているところ、電子決済手段は一括評価金銭債権に該当しないため、法人が期末に保有する電子決済手段が個別評価金銭債権(更生計画認可の決定に基づいて弁済を猶予される等の事実が生じていることによりその一部につき貸倒れその他これに類する事由による損失が見込まれる金銭債権)に該当しない限りは、その電子決済手段に対する貸倒引当金の繰入額は所得金額の計算上、損金の額に算入されません。

3-2-4 外貨建電子決済手段の期末時の課税関係〔令和5年12月追加〕

今回追加。

外貨建電子決算手段(外貨建ステーブルコイン)※1は短期外貨建債権以外の外貨建債権に該当するため、原則は期末時に時価評価替えは行いません。

電子決済手段は、法定通貨の価値と連動した価格で発行され、券面額と同額で償還を約するもの及びこれに準ずる性質を有するものとされており、要求払預金に類似する性格を有し、金銭債権に該当すると考えられるところ、外貨建電子決済手段に関しては、税務上、短期外貨建債権以外の外貨建債権に該当することになります。

短期外貨建債権以外の外貨建債権の期末における換算方法は、期末時換算法又は発生時換算法のいずれかを選定することができます。

ただし、その期末における換算方法を選定しなかった場合の法定の換算方法は発生時換算法とされていますので、期末時換算法を選定する場合には、「外貨建資産等の期末換算方法等の届出書」による届出又は「外貨建資産等の期末換算方法等の変更承認申請書」による変更の申請が必要となります。

≪4 相続税・贈与税関係≫

4-1暗号資産を相続や贈与により取得した場合〔令和4年12月更新〕

暗号資産は贈与の課税対象資産です。

相続税法では、個人が、金銭に見積もることができる経済的価値のある財産を相続若しくは遺贈又は贈与により取得した場合には、相続税又は贈与税の課税対象となることとされています。

暗号資産については、決済法上、「代価の弁済のために不特定の者に対して使用することができる財産的価値」と規定されていることから、被相続人等から 暗号資産 を相続若しくは遺贈又は贈与により取得した場合には、相続税又は贈与税が課税されることになります。

4-2相続や贈与により取得した暗号資産の評価方法〔令和2年12月更新〕

相続や贈与により取得した暗号資産の評価方法は、活発な市場が存在する場合は納税義務者が取引を行う取引所が公表する課税時期の価額に基づきます。

活発な市場が存在しない場合は、実態判断し個別に評価します。

相続税法では、個人が、金銭に見積もることができる経済的価値のある財産を相続若しくは遺贈又は贈与により取得した場合には、相続税又は贈与税の課税対象となることとされています

≪5 源泉所得税関係≫

5-1暗号資産による給与等の支払〔令和2年12月更新〕

暗号資産部分は支給時価額で評価し、現金支給分など全体の支給額について源泉徴収を行います。

給与は、金銭で支給されるのが一般的ですが、お尋ねのケースのように、労働協約で別段の定めを設け、給与の一部を 暗号資産 で支給する場合、その 暗号資産 による支給分も給与所得の収入金額に該当します。

したがって、源泉徴収義務者である貴社は、給与の支払の際、暗号資産 の支給分も合わせて源泉徴収税額の計算を行うことになります。

なお、現金以外の現物給与については、その経済的利益を評価する必要がありますが、暗号資産の場合は、その支給時の価額で評価することになります。

≪6 消費税関係≫

6-1暗号資産を譲渡した場合の消費税〔令和5年12月更新〕

今回更新。

暗号資産の譲渡は非課税売上であり、消費税は課されません。

また、課税売上割合の算出にあたり、非課税売上高には含めません。

なお、電子決済手段(ステーブルコイン)※1も同様に取り扱います。

消費税法上、支払手段及びこれに類するものの譲渡は非課税とされています 。

国内の暗号資産交換業者を通じた暗号資産の譲渡は、この支払手段等の譲渡に該当し、消費税は非課税となります。

また、消費税の確定申告を一般課税により行う場合には、仕入控除税額を計算する際、当課税期間の課税売上高、免税売上高及び非課税売上高を基に課税売上割合を算出することとなりますが、 支払手段等に該当する当該暗号資産の譲渡については、課税売上割合の算出に当たって、非課税売上高に含めて計算する必要はありません。

6-2暗号資産の貸付けにおける利用料〔令和5年12月更新〕

今回更新。

暗号資産の貸し付けでの利用料には消費税が課されます。

なお、電子決済手段(ステーブルコイン)※1も同様に取り扱います。

暗号資産交換業者が定める利用規約には、契約期間が満了した後、貸し付けた暗号資産と同種及び同等の暗号資産が暗号資産交換業者から貴社に返還されるとともに、利用料が支払われることが規定されていることから、ご質問の取引は事業者が対価を得て行う「資産の貸付け」に該当します 。

また、ご質問の取引は、支払手段及びこれに類するもの (暗号資産)の譲渡、利子を対価とする金銭の貸付け及び有価証券の貸付けのほか、消費税法別表第二に掲げる非課税取引のいずれにも該当しません。

したがって、利用料を対価とする暗号資産の貸付けは、消費税の課税対象となります。

≪7 法定調書関係≫

7-1財産債務調書への記載の要否〔令和5年12月更新〕

今回一部用語を更新。

財産債務調書は暗号資産残高も対象になります。

暗号資産を預けている暗号資産取引所の所在が国内か国外かについては、財産債務調書への記載の要否に影響はありません。

財産債務調書には、暗号資産の種類別(ビットコイン等の銘柄別)及び用途別(一般用及び事業用の別)に記載してください。

※財産債務調書制度とは、適正な課税の確保のため、一定基準以上の資産を持つ人に、その保有財産や債務を記載した書類の提出を義務付ける制度で、2015年度税制改正で創設されました。対象は所得税などの確定申告をする必要がある人で、その年の所得金額が2,000万円を超え、かつ年末時点での財産価額が3億円以上、または有価証券などの資産価額が1億円以上ある人。財産の種類、数量、価額、債務の金額とともに、財産の所在、有価証券の銘柄や取得価格などの事項を掲載した調書を、翌年6月30日まで(2023年から提出時期が変更)に税務署に提出しなければなりません。

7-2財産債務調書への暗号資産の価額の記載方法〔令和5年12月更新〕

今回一部用語を更新。

財産債務調書に記載する暗号資産残高は12月31日時点での時価又は見積価額です。

活発な市場が存在する暗号資産 については、活発な取引が行われることによって一定の相場が成立し、客観的な交換価値が明らかとなっていることから、財産債務調書を提出される方が取引を行っている暗号資産交換業者が公表するその年の 12 月 31 日における取引価格を時価として記載します。

時価による算定が困難な場合、その年の12月31日における財産の現況に応じ、その財産の取得価額や売買実例価額などを基に、合理的な方法により算定した価額を見積価額 として記載しても差し支えありません。

この場合の暗号資産の見積価額は、例えば、次のような方法により算定された価額をいいます。

①その年の12月31日における売買実例価額(その年の12月31日における売買実例価額がない場合には、その年の12月31日前の同日に最も近い日におけるその年中の売買実例価額)のうち、適正と認められる 売買実例価額

②①による価額がない場合には、その年の翌年1月1日から財産債務調書の提出期限までにその暗号資産を譲渡した場合における譲渡価額

③①及び②がない場合には、取得価額

7-3国外財産調書への記載の要否〔令和4年12月更新〕

暗号資産は国外財産調書記載の対象外です。

暗号資産は、国外送金等調書規則第 12 条第3項第6号の規定により、財産を有する方の住所(住所を有しない方にあっては、居所)の所在により「国外にある 」 かどうかを判定する財産に該当します。

また、 国外財産調書は、居住者( 国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人をいい、 非永住者を除きます。)が提出することとされています 。

したがって、居住者が国外の暗号資産 取引所に保有する暗号資産は、「国外にある財産」とはなりませんので、 国外財産調書 へ の 記載の 対象にはな らず、財産債務調書への記載の対象となります。

詳しくは「7-1 財産債務調書への記載の要否」を参照してください 。

※1 2023/12/28訂正

電子決済手段は現状のステーブルコインではなく(例えばJPYC)、新しく生まれてくる狭義のステーブルコインのようです。

(藤本先生ありがとうございます)

ポイントは①全て法定通貨が裏付け資産であること、②払い戻しができること。

そのため下記表はとても参考になるものの、電子決済手段の外国にTetherが記載されている点は不適切である。

(Tetherの裏付け資産の約85%がコマーシャルペーパーとされている。https://www.coindeskjapan.com/190214/)

この記事が気に入ったらサポートをしてみませんか?