生命保険文化センターの「e-ライフプランニング」がすごい!

「e-ライフプランニング」は、無料、個人情報の提供不要で利用可能です。スマートフォン・タブレットでは利用できない場合がありますので、パソコンでの利用が推奨されています。

「ライフプランニングってなに?」と思う方も多いと思います。私も今年に入ってライフプランニングサービスを受けるまでは、イメージがありませんでした。

ライフプランニングの進め方

生年月日や家族構成(予定)といった、人生の基本情報を入力する。

結婚、出産、自動車や住宅の購入、子どもの進学のようなライフイベントを設定する。

将来に渡っての見込み収入、見込み支出の金額を入力する。

上記の入力から算出された、生涯の収支バランス(キャッシュフロー表)を見て、課題やリスクを特定する。

ライフプランニングの目的

住宅購入、子どもの進学、老後の生活費用といった、将来の大きな支出に備えた資金計画を立てる。

不足の事態があったときに、公的保険や民間保険で備えられているか確認する。

ちなみに、私がFP(ファイナンシャルプランナー)のライフプランニングサービスを受けた目的は、「将来の住宅購入で無理のない予算を相談したい」「自分が引き受けられるリスクを計測して、預貯金から投資に無理なく移せる金額を相談したい」というものでした。このような手元の現金が減る行動には不安が伴うのですが、その不安を専門家に相談できるのは有り難かったです。

「e-ライフプランニング」を使ってみよう

ライフプランニングに興味を持ったとしても、いきなり専門家に相談しに行くのは抵抗がありますよね。そこで、生命保険文化センターの「e-ライフプランニング」を使って、ライフプランニングがどんなものなのか、覗いてみましょう。このツール、ネットに出回っているライフプランニングツールの中でも、かなり親切な作りになっていて、優れていると思います。

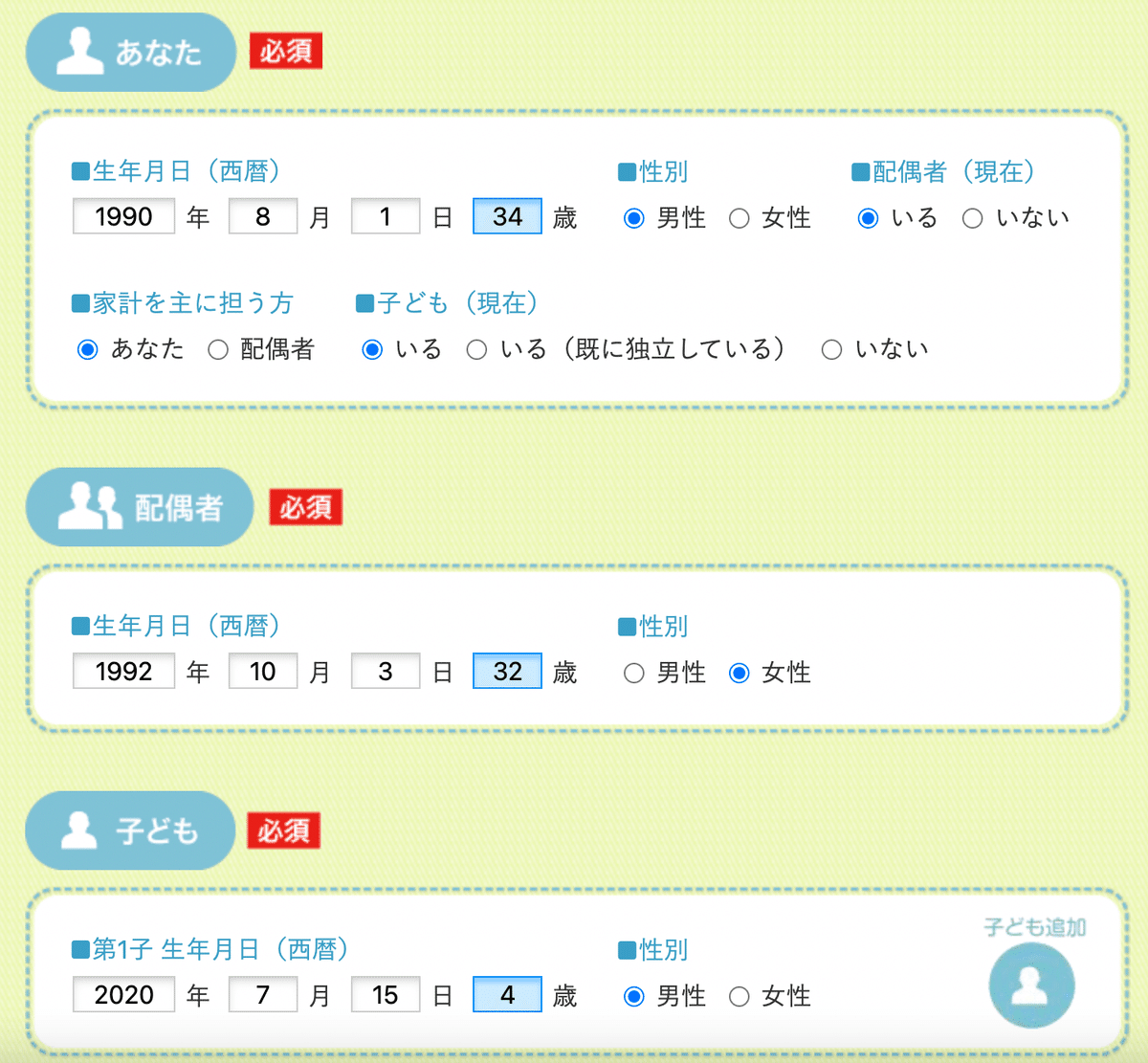

基本情報を入力する

チュートリアルを終えたら、まずは基本情報を入力します。ちなみに、将来の結婚や子どもの予定をライフプランニングでシミュレーションしたい場合、後ほど入力する過程があります。

ライフプランニングを開始する

「e-ライフプランニング」では、ライフプランを作る機能の他にも、資格取得やダイエットのような目標設定や、現在の家計・資産や保険の一覧表を作る機能もあります。これら機能の一部だけ使うことができます。

今回は、「ライフプランを作る」の機能だけを使います。

「ライフプランを作る」に進むと、収支バランス(キャッシュフロー表)を作るための情報入力画面に進みます。5つの入力項目「収支・資産」「結婚・子ども」「子どもの進学」「住宅購入」「セカンドライフ」がありますので、順に入力していきましょう。

収支・資産を入力する

まずは収入を入力します。働き方の項目で、業種と従業員数を選択すると、その下の税込年収から退職金までが自動入力されます(すごい!)。正確な年収が分かる場合は、それぞれの項目を修正してください。

入力フォームの右側には、調査情報や計算式についての説明ページを開くリンクがあります。電球やクリップのアイコンですね。入力に悩んだ時のヒントとしても使えるのはもちろん、読むだけでも勉強になります。

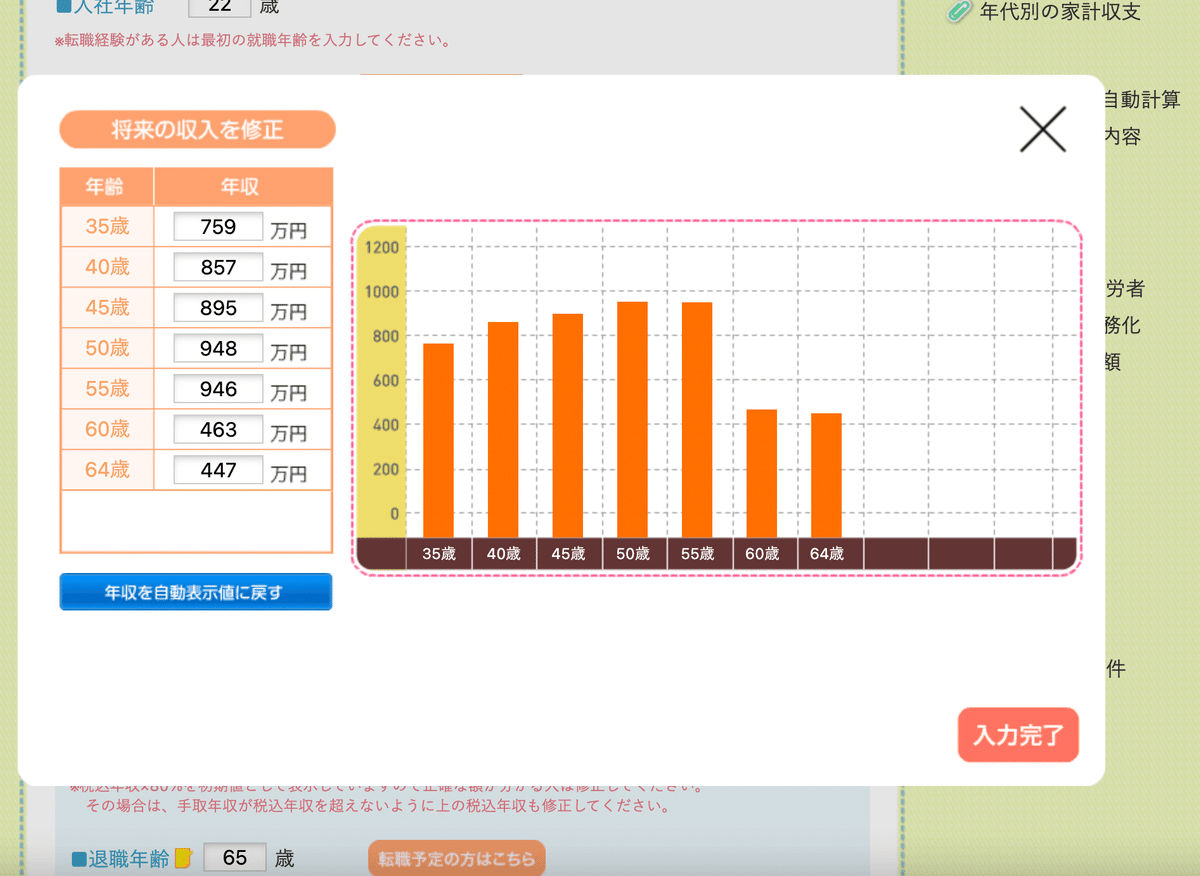

税込年収の入力フォームの隣に、「将来の収入を修正」というボタンがあります。このボタンを押すと、統計的に計算された、退職までの収入推移を確認することができます。この数値も自分で修正することが可能です。将来の収入なんて、普段はあまり意識しないので、こうして見せてくれるとありがたいですね。

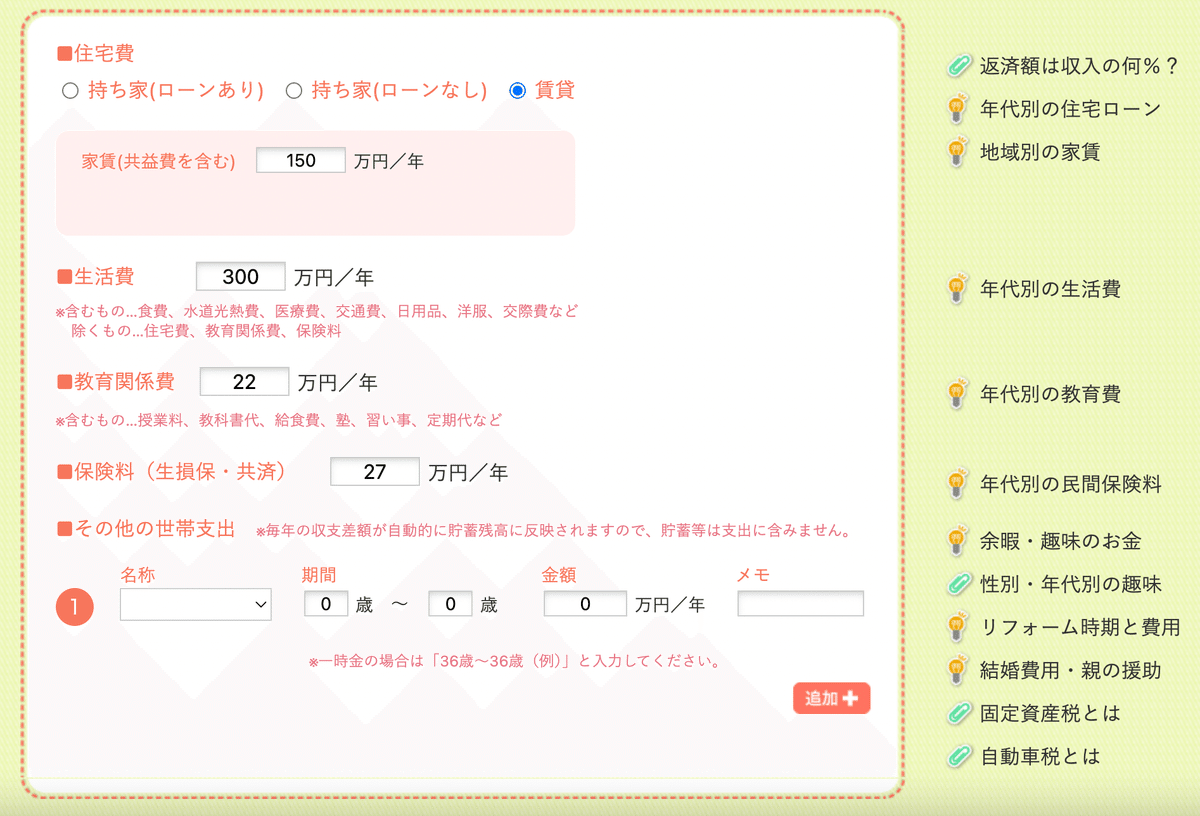

収入の入力が完了したら、支出の入力に移ります。私は家計簿をつけておらず、支出状況を正確に把握できていなかったのですが、入力フォームの右側のヒントを参考にすることで大体の金額を入力できました。「その他の世帯支出」のフォームには、自動車や固定資産に関する支出、旅行や趣味や資格に関する支出などを入力すると便利です。

最後に、金融資産の入力フォームで、現時点の預貯金・有価証券・投資信託などでお持ちの資産残高を入力して、「収支・資産」の入力は完了です。

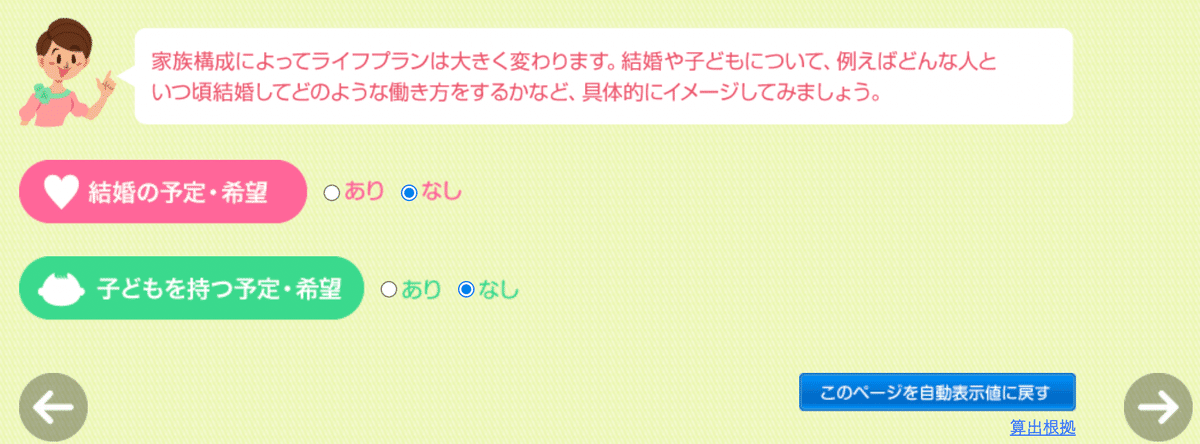

結婚・子どもを入力する

結婚や子どもの予定を入力します。基本情報の入力の際に、現在配偶者がいる設定にした場合、結婚の予定は入力できません。

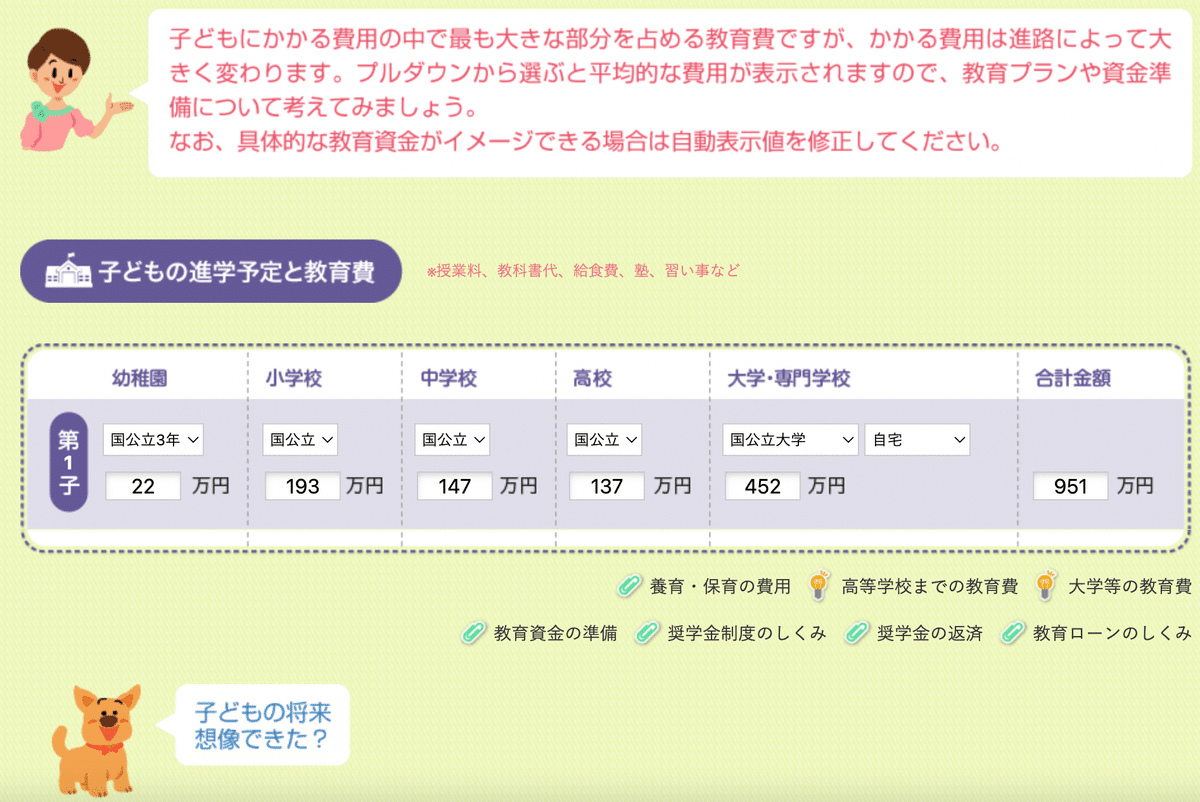

子どもの進学を入力する

子どもがいる・子どもを授かる予定がある場合、子どもの進学と教育費を入力します。まだ子どもがどんな学校に行くか具体的にイメージできない場合でも、高校までは国公立か私立か、それ以降は専門学校か短大か私大か国公立大学か、選択すれば金額が自動で入力されます。子どもの将来を想像するのは楽しいですね。

住宅購入を入力する

住宅購入の予定がある場合は入力します。住宅購入についても考えたことがないと、価格やローンについてイメージしづらいですが、その場合は入力フォーム右側のヒントを参照しましょう。計算上は仕方がないのですが、住宅ローンは変動金利を選択できないのが残念です。

セカンドライフを入力する

セカンドライフでは、退職後の主な収入であろう老齢年金の給付額と、支出である生活費を入力します。年金というと計算が難しそうですが、e-ライフプランニングではこれまでに入力された情報から計算して自動入力されています。また、生活費については、セカンドライフ直前の生活費の70%が初期設定されていますが、これは個人によってどんなセカンドライフを送るか次第で見直してみてください。

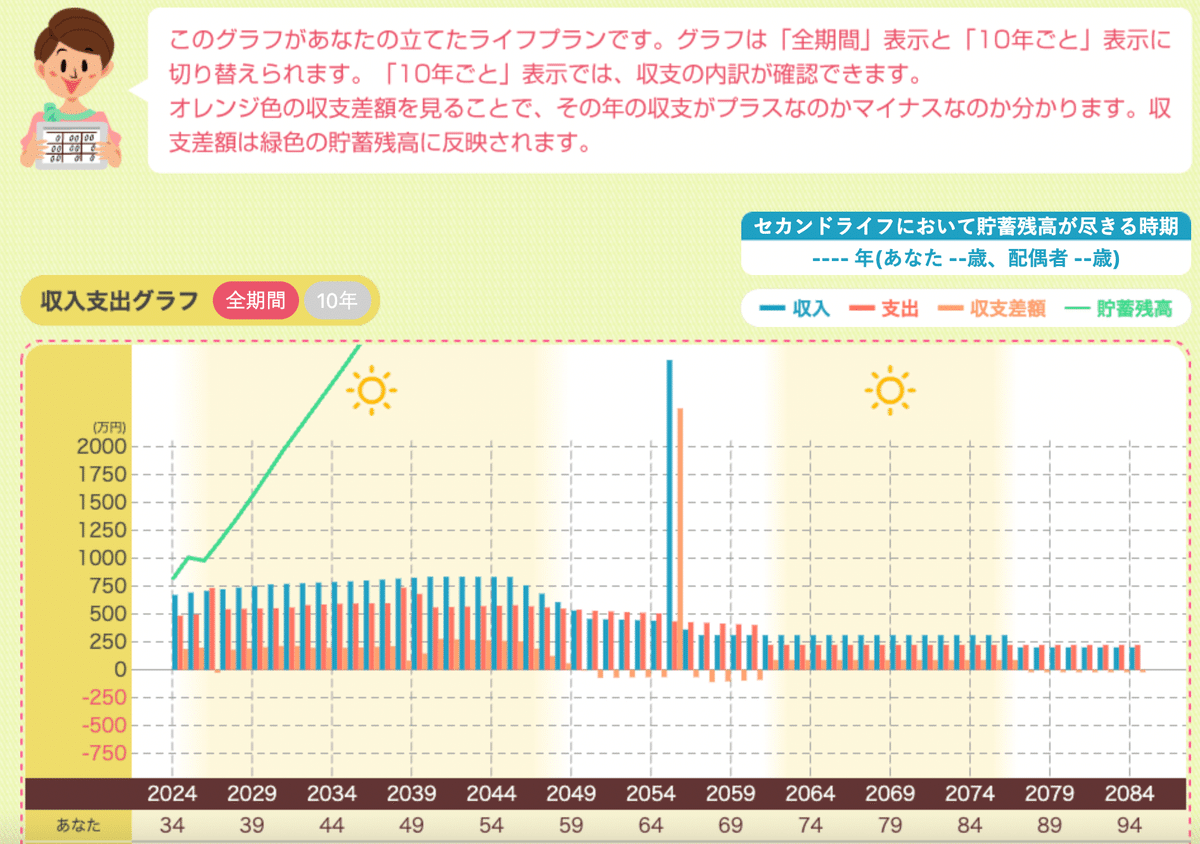

収支バランスを確認する

お疲れ様でした。これまで入力された情報から、生涯の収支バランスを一覧化したキャッシュフロー表が作成されました。

今回、私は配偶者がパート・アルバイト、子どもが1人の設定で入力しました。すると、セカンドライフでも収支がプラスになっていて、貯蓄の取崩しがほとんど発生していません。本当にこんなに年金がもらえるのか疑問はありつつ、考えるきっかけとしては良いのではないでしょうか。ちなみに、将来の収支差額は7,510万円という結果でした。

キャッシュフロー表をよく見ると、生活費が年々上昇しており、芸が細かいなと感心します。作ってみて収支バランスに余裕があると思ったら、本当かなと立ち止まって、専門家への相談のきっかけにできれば良いのかなと思います。私が今回作ったライフプランニングでも、例えば家族旅行の支出であったり、住宅購入後のマンションの修繕積立費だったり、もっと支出費目がありそうだと気づきます。

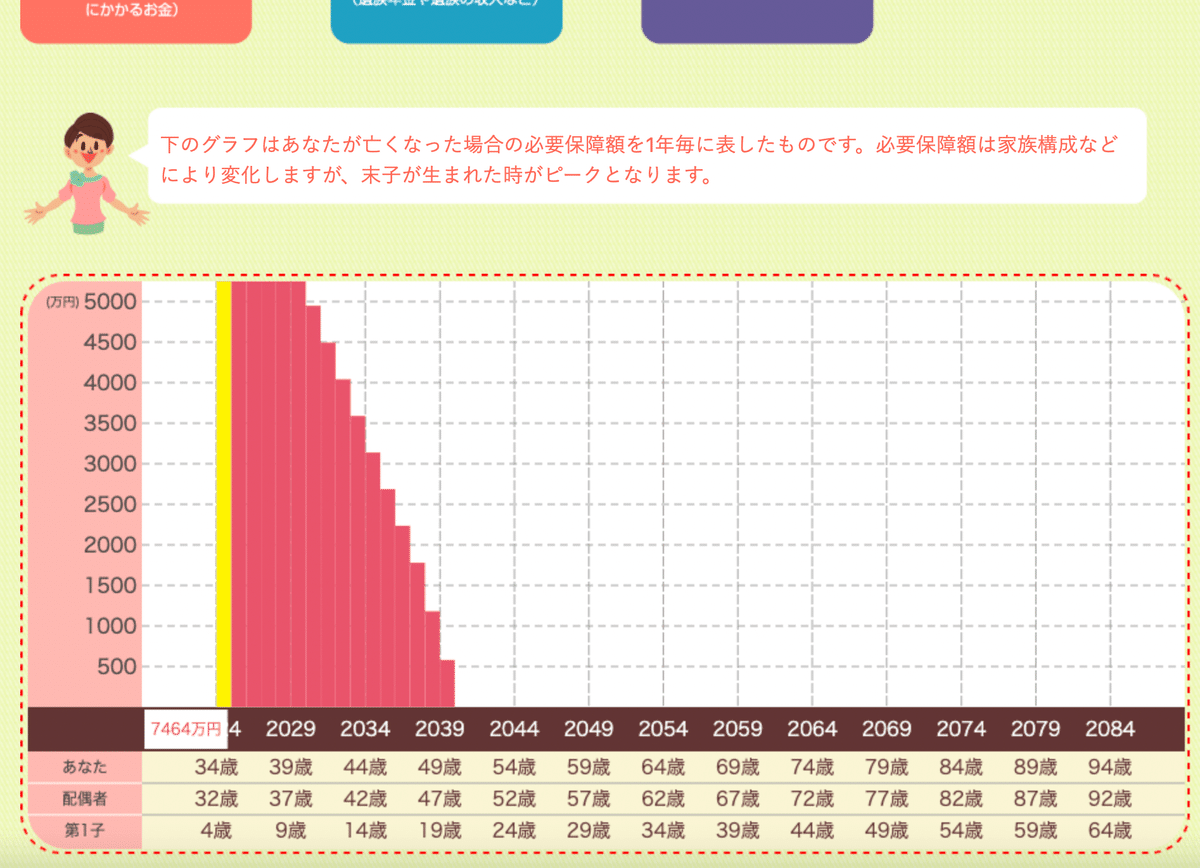

リスクを考える

e-ライフプランニングでは、リスクを可視化する機能があります。さすがは生命保険文化センターですね。この機能はおすすめです。

4種類のリスク「家計の主な担い手の死亡」「病気やケガなどによる就業不能」「老後生活資金の不足」「突然の失業」について、発生した場合に受け取れる公的保障と、自身で用意したい備えについて、数字で解説をしてくれます。

上に貼った画像は、「家計の主な担い手の死亡」のものです。遺族の支出見込額から、遺族年金を含む遺族の収入見込額を引いた差額を、必要保障額として棒グラフで表示してくれます。住宅購入をした場合、団信で住宅ローンが返済されてしまい、必要保障額がゼロになってしまったので、賃貸に修正しています(笑)。

今回は配偶者をパート・アルバイトに設定したので、34歳時点での必要保障額が7,464万円と、かなり大きな金額になりましたね。民間保険への加入を検討する際は、自身のライフプランニングと公的保障の内容を踏まえて保障金額を設計することをお勧めします。万が一のことがあったとき、遺族が困窮することがないように、しっかり考えたいですね。