【検証】個人年金保険VS投資信託、35年間運用すると儲かるのはどっち?

老後の生活資金を準備するために、個人年金保険に入ることを検討されている方、契約されている方も多いかと思います。個人年金保険は老後に資産が増えて返ってくるので、魅力的ですよね。

今回は『個人年金保険』と『投資信託』を運用した場合で35年後、どっちが儲かるのか、どれくらい受け取る資産が変わってくるのかを検証します。

ケンドラは個人年金保険のような貯蓄型保険よりも、投資することを推奨しておりますが、果たして結果はどうなるのでしょうか!?

検証方法

①『個人年金保険』は30歳の男性が60歳になるまで、毎月2万円の支払いを30年間継続し、その後5年間運用するように試算。

②『投資信託』は毎月2万円を30年間投資し、その後5年間は運用するように試算。

③ 35年後に①と②でどちらが、どれだけ増えるかを比較

個人年金保険の運用シミュレーション

・選んだ個人年金保険

明治安田生命 年金かけはし

・選んだ理由

明治安田生命のホームページでシミュレーションができたため。

・返戻率

105.9%

・運用結果

762万円

投資信託の運用シミュレーション

インデックスの投資信託で検証します!投資方法や投資先は、資産運用の世界で有名な山崎 元さん(経済評論家、楽天証券経済研究所客員研究員)がおススメしている方法。『上場インデックスファンドTOPIX』と『ニッセイ外国株式インデックスファンド』の2つの投資信託を半々の割合で買う想定とします。

『上場インデックスファンドTOPIX』は日本で上場している企業全体に投資し、『ニッセイ外国株式インデックスファンド』は海外の先進国で上場している企業全体に投資しています。

・年利算出方法

過去5年の値上がり率から年利を算出して、運用管理費用(毎年引かれる手数料)0.1%を引く。(2021/3/19時点)

・上場インデックスファンドTOPIX

⇒ 5年で87.5%上昇

⇒ 1年で平均17.5%上昇

⇒ 運用管理費用0.1%を引いて17.4%

・ニッセイ外国株式インデックスファンド

⇒ 5年で49.5%上昇

⇒ 1年で平均9.9%上昇

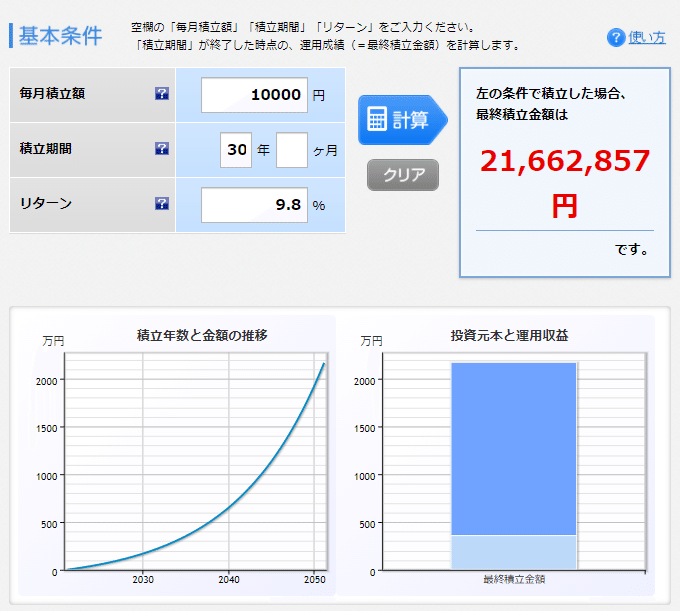

⇒ 運用管理費用0.1%を引いて9.8%

・運用方法

①先ほど算出した年利が継続する前提で30年間は個人年金保険の保険料(2万円)を半分(1万円)づつ投資するように試算します。

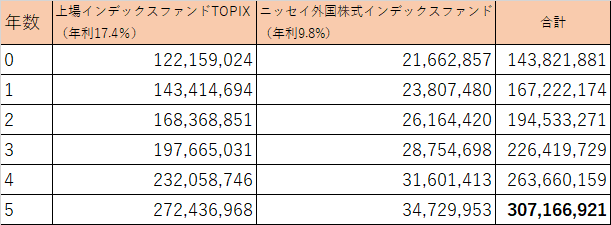

上場インデックスファンドTOPIX ⇒ 122,159,024円

ニッセイ外国株式インデックスファンド ⇒ 21,662,857円

②5年の複利運用

上場インデックスファンドTOPIX

ニッセイ外国株式インデックスファンド

・運用結果

3億716万6,921円

※積立のシミュレーションは楽天証券がおススメです。

結果発表

個人年金保険762万円、投資信託運用は3億716万6,921円。

よって投資信託の圧勝となりました!!!

もちろん投資信託がずっと同じ年利で運用が続くとは限らないので、あくまで過去の実績に基づいたご参考の結果とはなりますが、検証期間後半の投資信託の複利効果については実感できたのではないでしょうか。複利は毎年年利分増やすことができるので、資金を雪だるま式に増やすことができるのです。

個人年金保険なら元本保証されているから安全と思う方もいるかもしれませんが、保険会社が潰れてしまうと元本も受け取れないこともあります。つまり元本保証ではないのです。

個人年金保険には契約者が亡くなった場合に支払われる保険も含まれています。保険料がいくらかかるのかを検証するために、ライフネット生命で個人年金保険と同じ条件の30歳男性が保険期間30年で1,000万円の保険に入る想定で検証してみたところ月々の支払いは2,175円でした。月々2,175円であれば30年で783,000円。

たったの783,000円で、今回の検証のような3億円もの収益を逃すのはもったいない話ですよね。

個人年金保険のように保険と投資は混ぜて考えると不利な条件で契約してしまうことが多いです。本来バラバラに考えれば損していると分かることを、一緒にして考えてしまうことにより正しい判断ができなくなってしまうのです。保険と投資は分けて考えましょう。『混ぜるな危険』です!!

先ほどの投資信託への投資も、国内と海外の双方から利益を得る良いアイデアだとは思いますが、もっと投資で収益を得られるような資産配分に興味のある方は『ケンドラの投資戦略ポートフォリオ』をおすすめいたします。

まとめ

個人年金保険を組むよりも投資信託の方が費用対効果が高い検証結果になった。投資信託の複利効果は絶大!

混ぜるな危険!!個人年金保険は不利なので、投資と保険は分けて考えよう。

この記事が気に入ったらサポートをしてみませんか?