長期投資ターゲットとしてのインドの旨味

![立沢 賢一[元HSBC証券会社社長、実業家]](https://assets.st-note.com/production/uploads/images/19248823/profile_2ceada0c0f7394324732bd010cf015ef.jpg?width=60)

経済成長しなかった建国後44年間

インドは1947年から1964年はネルー初代首相、娘のインディラ・ガンジーが1966-1977, 1980-1984、孫のラジブ・ガンジーが1984-1989と三代にわたって首相を務めたネルー一族でしたが彼らがインドを運営していたときには経済が発展しませんでした。

何故なら、政治は民主主義にも拘らず、経済は社会主義という体制だったからです。

中国の13年遅れで走っているインド

然し乍ら、1991年ナラシマ・ラオ首相は経済自由化政策を開始して以後、インド経済は急成長しました。

中国の経済自由化政策は鄧小平が毛沢東死後の1978年から始めましたから、インドは中国から13年遅れで経済自由化が開始されたのです。

中国は日本の30年遅れで走っており、そこから計算しますと1978-2020年まで成長期で、その後減退期に入ります。

一方、インドは上述の通り、中国から13年遅れていますので成長期は今から13年は続くと予想できます。

非同盟主義国インド

中印戦争が1962年にカシミール地方で開戦しましたが、国境を巡る中印戦争でインドが大敗しました。

その後、中国から10年遅れた1974年にインドは核保有国となり、大国としての条件の一つを満たすことになったのです。

そして、インドは世界一の民主主義国として米国、日本、ロシアとも良好な関係で、これまでは中国とも仲良くしようとしています。

実際に、インドは上海協力機構の加盟国になっていて、中国とも合同軍事演習を行ってきました。

正に、真の自立外交と言って良いでしょう。

1945-1989の米ソ冷戦時代は世界のほとんどの国は米ソのどちらかに属し、世界が二分されていましたが、インドのネルー首相は1954年に非同盟主義を提唱しどちらの陣営にも属しませんでした。

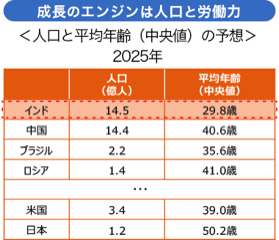

インドの人口

人口世界1位は中国で14億3300万人、2位はインドで13億6600万人ですが、中国の一人っ子政策の影響で2027年にはインドの人口が世界一になる可能性は高いです。

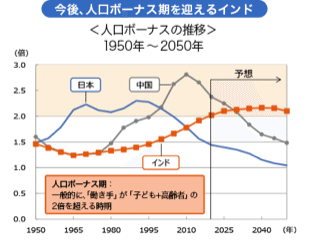

更に人口の半数は25歳以下と若年層が非常に多いのが特徴です。インドには65歳以上の高齢者が5%しかおらず、10代以下が20%もいます。

このボリュームが大幅に人口平均年令を引き下げているわけです。2015年ごろから生産年齢人口の減少局面に入った中国に比べ、人口ボーナスが大きいインドはいま年率7%の成長路線にあります。

インドは、今後、生産者人口が増え、国の生産性や消費に貢献する若いエネルギーがあふれる新興国なのです。

米中覇権戦争の鍵を握るインド

米国は米中覇権戦争下に於いて、インドを米国側に引き込もうとラブコールしています。

中国が香港国家安全維持法を施行した6/30にトランプ大統領は9月に中国包囲網の一環としてG7プラス4 (インド、ロシア、韓国、オーストラリア)を挙げました。

米中覇権戦争に於いて、日本、インド、ロシア、欧州が米国か中国のどちらにつくかが、米中覇権戦争の勝敗を決めるポイントとなります。

現状、中国はロシアは上手く取り込んでますが、日本や欧州はどっちつかずの状態です。

既述しましたインドは非同盟主義でしたが、6/16に起きました中国との国境付近での衝突の影響で、今後米国側に近寄流のではないかと思われます。

この動きは中国が米中覇権戦争での戦況を自ら悪化させてしまうことになったと言える程、インドの存在は甚大なのです。

インドの経済力

GDPランキング2020年を見てみますと、1位アメリカ22兆3200億ドル、2位中国15兆2700億ドル、3位日本5兆4100億ドル、4位ドイツ3兆9800億ドル、5位インド3兆2000億ドルです。

潜在的成長率を保守的に6%と仮定して試算しますと、インドは4年後にはドイツを抜き、9年後には日本を抜く可能性があります。

つまり10年後には世界トップ3経済大国はアメリカ、中国、インドとなるのです。

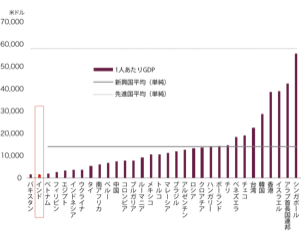

中国の経済力は世界第2位ですが、経済成長率は年々鈍化しており、一人当たりGDPは 9580ドルで世界70位に位置しています。

一方、インドの一人当たりGDPはまだ2037ドルで中国の1/5弱で、世界142位です。

年率6%成長が今後13年継続したと仮定しても一人当たりGDPは4345ドルとまだ中国の半分程に過ぎません。

つまり、インドは上質で安価な労働力という点で中国に対して優位性があり、労働力のニーズが中国からインドに移る可能性が非常に高いです。

2020年は新型コロナショックの影響で、41年ぶりのマイナス成長になる見方が濃厚ですが、トレンドを見れば、インドの未来は明るいことが予測されます。

インド経済には以下のような特徴があります。

(1) インドが構造改革がかなりのスピードで進んでいる国であるということです。モバイル化やデジタル化が金融サービス網の拡大に貢献しています。

(2) 高所得層の増加により消費が拡大しています。消費は他の新興国の水準をやや下回っており、逆に言えば、これからの伸びしろが大きいといえるでしょう。

政策金利は4%で10年国債の利回りは5%台と他の国々と比較しますと金利水準は高いですが、金利は下降傾向にあります。

住宅ローンの需要は年々高まっている中で、低金利政策の恩恵を受け、住宅資金を借りやすくなっています。

また、所得水準の向上により今後、ローン利用者の増加が期待されてます。

インドではローン手続きをするために銀行に直接行かなくても、すべてスマホで済ませることが可能な程ハイテク化しています。

先進国よりモバイル化やデジタル化が急伸しており、スマホですべてのサービスを受けられるような環境にまで進化しているのです。

インドの長期的な成長期待

2014年以降、様々な構造改革が推し進められ、その動きと今後の期待が経済成長や株式市場を後押ししてきました。

改革は過渡期であり、今後更なる効率の良い経済・市場システムが構築されれば、恒常的成長が期待できます。

弱めの通貨インド・ルピー

外国為替市場で見たインド・ルピーは短期的には決して安心して保有できる通貨ではなさそうです。

然し乍ら、長期的にはインドが世界トップ3の経済大国にもなるのは時間の問題ですから、下降基調から反転する可能性はあります。

期待できるインド株式市場

インド株式市場の予想PERは20倍に及ばず、米国や中国株式市場のPERよりも今後の成長性を考慮しますと割高感はありません。

SENSEXにリンクしたファンド、インドETF ( NEXT FUNDS) 又は日本を含めた外国の証券会社からはインドの規制のため、直接個別株を購入することはできませんので、American Deposit Receipt(通称:ADR)という仕組みを利用したインドの個別株を購入することが出来ます。

HDFCバンク、インフォシス・テクノロジー、タタ・モーターズなどの大型優良企業もADRで株式を購入することができます。

過去40年間の株価と経済成長率の相関性を確認しますと、両者にはある程度の相関関係があります。

それは過去のデータから検証しても、基軸通貨で経済が回っている米国は例外として、世界第2位から第4位までの中国、日本、ドイツも同様の関係性を持っていることが分かります。

つまり、経済力で今後世界トップ3 に上がってくるインドの将来の株式市場の価格形状を予測しますと、右肩上がりは変わらないと思われるのです。

ですから、投資期間は、他の国投資するよりも長めの10-30年が理想です。長期投資戦略の目的を達成するために、インド株式は投資商品の有望株の1つとして考えられます。

立沢 賢一(たつざわ けんいち)

元HSBC証券社長、京都橘大学客員教授。会社経営、投資コンサルタントとして活躍の傍ら、ゴルフティーチングプロ、書道家、米国宝石協会(GIA)会員など多彩な活動を続けている。投資戦略、情報リテラシーの向上に貢献します。

・立沢賢一 世界の教養チャンネル

http://www.youtube.com/c/TatsuzawaKenichi

この記事が気に入ったらサポートをしてみませんか?