投資っていくらまで使って安全なの?

今自分はいくら持ってる?

せどりをするにしても、不動産投資をするにしてもまずは自分自身がいくら資産を持っているのか?使えるお金はいくらあるのか?これを確認しなければ始まりません。

皆さんは家計簿、収支計算、自身の資産をどのくらいの頻度で確認していますか?

私は1年に一回でした。それも通帳を一年に一回記帳しトータルを見るといったレベルの簡易的なもの・・・

これではどれだけ使えるかもわかりません、まずはここからでした。

自分でフォーマットを作り資産を見える化

これはなんでもいいです、全ての資産を少なくとも毎月確認することができる表を作成してみましょう。

私はナンバーズでとりあえず簡易版を作成しました。

毎月記入するたびに少しづつ分かりやすく、インプットが楽になるようにレビューをくりかいし今に至っています。

また、毎月資産チェックをすることで先月との比較から違和感(例えばめちゃ減っているとか極端に増えている)などが見え、エクセルの計算の間違いを確認して修正もしたりしましたね。

さらに、嬉しい副産物もありました。

自分ではしっかり節約していると思っていたも意外と出費が多い月があると、それを分析するために今度は家計簿も作成。

最近はカードや電子決済を多用しているので意外と使いすぎの買い物などすぐに見つけられますね。

このように実際数値を細かく見ると自分自身の生活や出費なども意識し節約にもつながるわけです。ぜひ家計資産の見える化されていない方はぜひ!

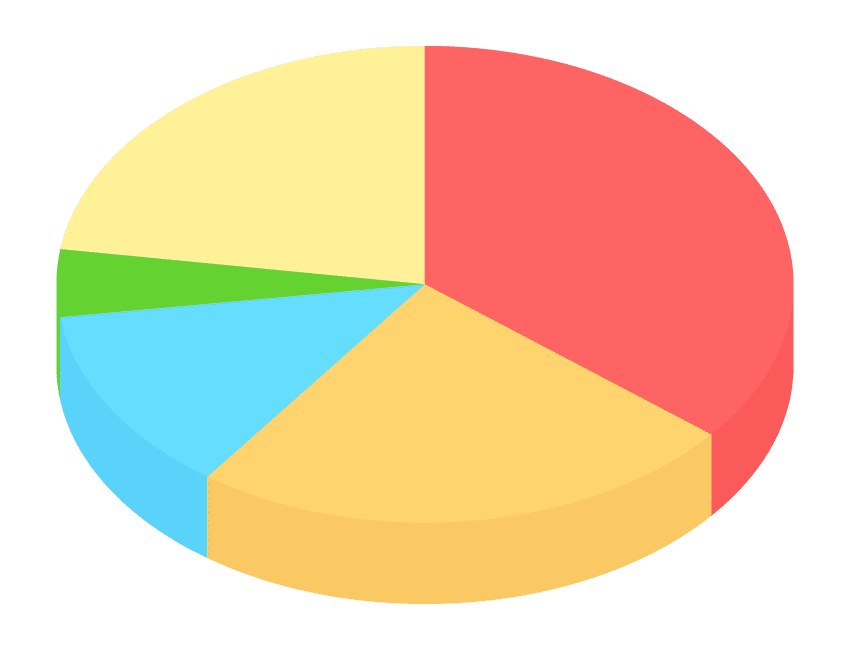

資産内訳を見るとやはり・・・

ザックリではありますがおおよそ以下がアラフィフお父さんの資産内訳でした。

預貯金:80%

確定拠出年金:10%

財形貯蓄年金:10%

投資と言えるのは確定拠出年金のみ、それ以外はほぼ預金・・・

分かってはいましたが改めて見るとものすごく偏ってますよね。

今見ると、あらゆるリスクをこの資産内訳は秘めているわけです。

例えば、もし円貨が暴落したら一気にこの家計は終わりですね。また、日本や世界が高いインフレを起こした際にはそれに見合った金利になっていない銀行預金はその価値を大幅に落としてしまうリスクもありますね。

日本は1970年当たりでの銀行金利が6%程度で預けていれば増える時代・・・これを経験しているおじいちゃん、おばあちゃん、お父さん、お母さんからすれば当然銀行に預けていれば安心よ!投資なんてしないでコツコツ貯めなさい!となるわけで、私もそのように教育されてこれまで生きてきたわけです。

それが現在は大手銀行金利は0.001%、1/6000なんです。預けている意味、銀行に貸している意味がないんですね。ほとんどただで貸してあげている、これはひどい状況だと思いませんか?

ぜひこれを読んで皆さんも投資の一歩を踏み出していただければと思います。

いくら投資に回せばいいの?

さて、余談が過ぎましたがいくら資産がどのような形で持っているか分かったところで次は投資にいくら回せるかです。

私の場合、年齢もいい年でそれなりに貯蓄額がありましたのでそのような方に対しての一つの考え方になるのかなと思います。

(若い方でも同じ考え方で設定するのも全然ありですが、このページではある程度年齢がいっていてそれなりに資産がある方を想定しますね)

長期投資分として

皆さんはサラリーをもらっていると思います。そこから住居費、電気光熱費、食費、教育費、雑費他を全て支払った後にいくらか残りませんか?

それは多分今は全て貯金にしている方、それを全て長期投資に回しましょう。

私の場合は下記のようになります。

手取り:60万円/月

(夫婦合計、ボーナスや副業、投資収入含む)

生活費:40万円/月

残り :20万円/月

上記より毎月20万円を全て長期投資に回しています。

またちなみに、少しでも税制上優遇を受けるため夫、妻は積立Nisa(33,333円×2名)、子供2名はジュニアNisa(66,666×2名)合計約20万円としています。

ある程度現金資金に余裕があり、万が一現金が必要な場合すぐに引き出せる額が十分な場合は毎月余剰資金は全て長期投資に回すことをお勧めします。

短期投資として

さて、次は短期投資ですね。

私は長期投資についてはすぐに開始できたのですが、既に持っている銀行預金をどのように株式投資に持って行こうかかなり迷いました。そこそこの額を一気に長期投資に?数年に分割して銀行預金を投資に?

何か判然とせず迷っていました。

この時に出会ったのが高橋ダンさんです。

参考までにYouTubeのチャンネルを紹介しておきます。

この高橋ダンさん、以前はウォール街で投資のプロとして働き、自らがヘッジファンドを立ち上げ、それを売却、今はアナリストとして活躍されています。

私も全く知らなかったのですが投資の本を読み漁りなかなかしっくりこない中でやっと見つけたって感じで前を開いてくれた私の師匠ですね。

ちなみに私にグッときた投資に関するダンさんの本も紹介しておきます。

ぜひ気になる方はご覧になってみてください。

さて、だいぶ話が逸れましたが短期投資は全資産の1−3割がひとつの目安です。

こちらはダンさんのアドバイスからですね。

私は投資を始める時の総資産が約3000万円だったので最大900万円が短期投資として使える額となります。

最初は本当にそんな使っていいのか?ってことでせいぜい100万くらいからでした(笑)

まとめ

今回のまとめです。

皆さんの家計や仕事、年齢など置かれている状況はまちまちではあると思いますがおおよそ下記がお勧めと思います。ある程度のリスクも覚悟しなくてはならないのでぜひ参考にしてみてください。

長期投資:毎月貯金できる分を全額長期投資に回すべし

短期投資:全資産のうち10-30%を最大値として短期投資に回すべし

※ 資産の見える化をしないと上記は絶対わかりませんね、少なくとも毎月資産管理は必要

この記事が気に入ったらサポートをしてみませんか?