自治体税務データの可能性~ライフサイクルを通じた働き方の選択を探る:行政データと実証経済学④

経済セミナー編集部noteでは、『経済セミナー』2022年6・7月号から23年10・11月号まで8回にわたって連載した「行政データと実証経済学:東京大学CREPE自治体税務データ活用プロジェクトの実践」を、第1回から改めて掲載していきます。

第1回から第8回までの各回は、以下の noteマガジン に順次公開していきますので、ぜひご覧ください。

このnoteでは、2023年2・3月号に掲載された連載第4回をお送りします。

著者紹介

近藤絢子

東京大学社会科学研究所教授。

2009年、コロンビア大学経済学部にてPh.D.を取得。法政大学経済学部准教授、横浜国立大学国際社会科学研究院准教授等を経て、2020年より現職。第19回(2022年度)日本学術振興会賞を受賞。

主著:“Peer Effects in Employment Status: Evidence from Housing Lotteries,” (with Shoji, M.) Journal of Urban Economics, 113, 103195, 2019. “The Effects of Graduating from College during a Recession on Living Standards,”(with Kawaguchi, D.)Economic Inquiry, 58(1): 283-293, 2020.

1. はじめに

本連載では、これまで3回にわたって、東京大学政策評価研究教育センター(CREPE)による「EBPM推進のための自治体税務データ活用プロジェクト」(以下「自治体データプロジェクト」)の目的や成り立ち、法的な問題や匿名化処理、自治体への直接的なフィードバックである税収予測などを紹介してきた。今回は、自治体から提供されたデータを使うことでどのような研究が可能となるのかを、主に労働経済学の分野から紹介する。

自治体データプロジェクトによって研究利用可能になるデータ(以下「自治体税務データ」)は、住民基本台帳と住民税の課税記録を接合し、匿名化したものである。これはすなわち、正確な給与収入・各種所得と世帯構成の情報を含む個人レベルのパネルデータである。しかも他市町村へ転出しない限りパネルからの脱落が起こらない。こうした特長を活かして、既存のサーベイデータではできなかったさまざまな分析が可能となる。

ただし、本稿執筆時点で、まだ学術利用可能なデータが本格的に提供される段階には至っていないことをあらかじめお断りしたい。自治体データプロジェクトは2021年度に開始されたが、本格的に展開したのは2022年度からである。本稿執筆時点では、まだ2022年度に提供を受けたデータが学術利用できる状態にはなっておらず、2021年度に提供されたデータは税収予測に使う変数以外のクリーニングが不完全な状態である。そのため、今回は、女性の就業や所得などに関する自治体税務データを用いた記述的な分析と私が代表を務めるグループ [1] で検討している研究アイデア(第2、3節)や、類似のデータを利用したほかのプロジェクトの成果(第4節)を紹介することで、自治体税務データの有用さをお伝えしたい。

[1]学術変革領域研究 (B)「税務データを中心とする自治体業務データの学術利用基盤整備と経済分析への活用」雇用・社会保障班(A02)「セーフティーネットと雇用・家庭」。

2. 税・社会保険の所得制限と就労調整

2.1 パートタイム既婚女性の就労調整問題

課税記録のデータを活用することで分析の精度を大幅に改善できるトピックの1つに、税や社会保障制度の所得制限によって引き起こされる就労調整が挙げられる。「103万円の壁」という言葉を聞いたことのある読者も多いだろう。収入が年間103万円以下の人は、本人に所得税がかからないだけでなく、配偶者や親などの扶養家族となることで、扶養する側の家族が払う税金も安くなる。このため、扶養してくれる家族がいる人には、年収を103万円以下に抑えるインセンティブが発生する。

とりわけこの就労調整を行いやすいのが、パートタイムで働く既婚女性だ。103万円のほかにも、夫がサラリーマンである場合には、夫の健康保険の扶養家族から外れたり国民年金保険料の負担が発生したりする「130万円の壁」がある。2016年以降、パートタイム労働者への社会保険適用拡大に伴い、勤務先が一定の条件を満たす場合は年収が106万円を超えると社会保険加入義務が発生する「106万円の壁」も出現した。また、具体的な金額は自治体によって異なるが、おおむね96万円から100万円の間に住民税の負担が発生する「住民税非課税の壁」もある。こうした「年収の壁」によって、パートタイムで働く既婚女性の労働供給が抑制されると、さまざまな歪みが発生する。

特に近年は、人手不足解消のためにパートの時給を上げても、就労調整によって1人当たりの年間労働時間がむしろ減ってしまうという問題が指摘されている。野村総合研究所(2022)によれば、パートタイム労働者の時給はこの20年間で20%以上上昇しているにもかかわらず、労働時間の減少によって相殺されて平均年収はほとんど変化していないという。また、野村総合研究所(2022)の実施したアンケート調査では、配偶者のいる女性パートタイム労働者の6割以上が就労調整をしており、時給の上昇によって労働時間の制限が強まったと感じたことがある割合も6割を超える。生産年齢人口が減少する中、女性労働力の活用の必要性はますます高まっており、「年収の壁」による就労調整はその大きな障害となっていることがたびたび指摘されている。

2.2 税務データを用いた実態把握の展望

このように政策的にも非常に重要なトピックである一方で、いくつかある「年収の壁」のそれぞれに対してどの程度就労調整が行われているのかを正確に把握することは、従来のサーベイデータでは非常に難しい。労働力調査(総務省統計局)や就業構造基本調査(総務省統計局)など政府が行う大規模な統計調査では、年収は「50万円以下」「50~99万円」「100~149万円」といったカテゴリでしか捉えられないことがほとんどだ。国民生活基礎調査(厚生労働省)の所得票のように、源泉徴収票から書き写すよう指示する形式の調査も存在するが、回答する側にとっては手間がかかるため、指示に従わずに適当に記入したり回答自体を拒否したりといったことが多くなる。野村総合研究所(2022)のように、独自のアンケートを行い就労調整の有無に焦点を絞って直接訊くというのも1つの手だが、就労調整をしようと意識しているかどうかと実際にしているかどうかは必ずしも一致するとは限らない。

この点、自治体税務データは、配偶者控除などを計算するための元となる情報そのものであり、年収103万円以下の個人を含む全住民の正確な給与収入情報が手に入る。これを使えば、十分な解像度の年収分布のヒストグラムをつくるだけで、どの「壁」がどのくらい影響しているのかが一目瞭然である。

2021年度にデータの提供を受けた市町村のうちの1つのデータを使って、給与収入のヒストグラムを試験的に描いてみたのが図1である [2]。給与収入とは、給与所得控除や社会保険料控除などが適用される前の収入、いわゆる額面給与のことであり、給与以外の収入がない場合、これがそのまま扶養認定などに使われる「年収」となる。図1は、年収50万円から200万円までの範囲に限定して、横軸は1万円刻みにした。垂直に引かれた破線は左から順に、96万円(住民税非課税)、103万円(所得税非課税・税制上の扶養家族)、130万円(健康保険扶養家族・国民年金第3号被保険者)、150万円(2018年以降の配偶者特別控除減額開始点)を示す。こうした制度的な「壁」のほかに、月10万円や15万円など、単にキリのいい数字に月給が設定されている人が一定数いるため、120万円や180万円など12の倍数に山ができがちだが、これは就労調整とは無関係と考えてよい。データの期間は2016年から2021年の住民税の算出根拠となる収入であり、収入を得たタイミングでいうと2015年1月から2020年12月までとなる。

[2] ただし、現時点では配偶者の有無についてのデータクリーニングが不完全であるため、図1 (b) や (c) は正確な数値ではない。あくまでもどのような図を描くかの例として扱ってほしい。この点は、2022年度に改めて提供されるデータでは解決される予定である。

まず、上段の図1 (a) はすべての女性とすべての男性を比較したものである。住民税非課税ラインである96万円は男女ともに山ができているが、所得税非課税・税制上の扶養家族の上限である103万円では、女性の方は明らかに山があるが男性の方はごく小さな山しかない。社会保険の扶養の上限である130万円のラインをみると、女性の場合は壁があるというよりもその線を超えると分布がやや薄くなるような感じがしなくもないが、男性の場合はほぼ何の変化もないといってよい。2018年以降の配偶者特別控除減額開始点である150万円については男女ともに目でみてわかるような変化はみられない。住民税非課税ラインには男性も少なからず反応するが、扶養に関わる所得制限に関しては女性にのみ反応がみられるといえる。さらに細かく、30~60歳の女性を配偶者の有無で分けて比較したのが中段の図1 (b) である [3]。制度上、国民年金第3号被保険者や配偶者特別控除は配偶者のいる女性にしか影響しない。また、扶養家族の所得制限も扶養してくれる家族がいなければ関係ないので、配偶者のいる女性により影響が強いと予想される。その予想を裏付けるように、配偶者のいる女性は103万円のところに大きな山があり、103万円よりは小さいものの130万円にも山があって、130万円を少し超えたところは明らかに分布が薄くなっている。配偶者がいない女性は、住民税非課税の96万円と所得税非課税の103万円にはある程度の山ができてはいるものの、配偶者のいる女性に比べると就労調整の度合いは小さいことが確認できる。

[3] 30~60歳に限定したのは、配偶者のいない女性には若年者と死別後の高齢者が多いので、年齢分布の差の影響を小さくするためである。

興味深いことに、配偶者のいる女性に限定しても150万円のところに壁があるようにはみえない。配偶者特別控除の制度が改正されたのは2018年なので、その前後に分けて有配偶女性の図を描いてみたのが下段の図1 (c) である。就業している女性の数そのものが増えているのでやや比較しづらいが、2016~17年に比べて2019~21年は103万円を超える収入がある女性が増え、その分130万円の壁の存在感が増している。配偶者特別控除の減額が始まる150万円のところで変化がみられないのは、手前に社会保険の扶養から外れる130万円の壁があるためである可能性が高い。また、扶養から外れることで一時的に世帯の手取り収入が減ることもある103万円や130万円の壁と異なり、150万円を超えても夫の収入にかかる限界税率が上がるだけで手取りが下がることはないので、そもそも就労調整が発生しなくても不思議ではない。

以上は、あくまでも試験的につくってみた図についての考察例であるが、自治体税務データを使ってただヒストグラムを書いてみるだけでもかなりの知見が得られることがわかるだろう。さらに、配偶者控除や配偶者特別控除は配偶者の所得が高いほど影響が大きいはずであり、配偶者の年収別の分析によってそれを確認することができる。また、子どもの数や末子の年齢によっても影響に差があるかもしれない。世帯構成と世帯員の給与収入だけのデータでも、さまざまな分析が可能なのである。

2.3 応用:在職老齢年金と高齢者の労働供給

既婚女性と並び、就業率を向上させる余地があるのが定年退職後の高齢者である。高齢者の場合は、特に年金制度の影響を受けやすい。中でも、在職老齢年金制度は、年金をもらいながら就業を続ける場合に、一定以上の収入があると年金の支給額が減額されるものであり、給与収入が増えるとかえって手取りが減ってしまうこともある。このため、パートタイム労働者にとっての「年収の壁」同様に、就労調整を引き起こすことが指摘されてきた。

これについても、自治体税務データを使えば給与収入と公的年金収入の両方を正確に把握できるので、既婚女性と同じようにヒストグラムを描いて就労調整の有無や程度を確認することが可能である。ある程度長期にわたるデータがあれば、定年退職前の年収もわかるので、どのような特徴を持った人の労働供給が特に在職老齢年金制度に影響されやすいのか分析することも可能になる。税務データの活用によって、より歪みの少ない年金制度設計のためのエビデンスを得ることもできるのだ。

3. 出産前後の女性の収入変化の分析

3.1 Child Penaltyとは

出産後に母親の就業率や収入が下がる現象は「Child Penalty」と呼ばれ、近年経済学でも注目を集めている。子どものいる女性はしばしば、育児の時間を捻出するために、労働時間を減らしたり、勤務条件が柔軟である代わりに賃金の低い職に移ったりして出産前に比べて長期的に収入が下がることがある。男女間賃金格差の一因でもあり、収入減を回避するために出産を諦める女性が多くいるとすれば少子化の原因にもなる。

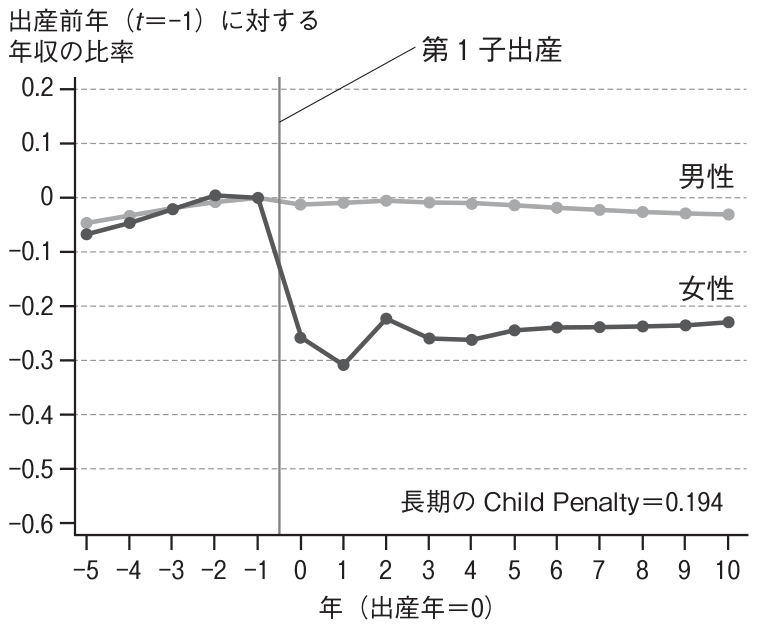

図2は、Kleven, Landais and Søgaard(2019)によるデンマークのデータを用いたChild Penalty の計測例である。出産前年($${t=-1}$$)の年収を0に標準化して出産から$${t}$$年目の年収を示したグラフである。女性の場合、出産の年に一気に30%ほど年収が落ち、2、3年かけて少し戻るものの長期にわたって20%ほど年収が下がる。男性ではほとんど変化がないのと対照的である。

出所)Kleven, Landais and Søgaard(2019)、Figure 1(Panel A)より作成。

子どもを持つか否かの意思決定には、そのときの仕事の状況、それまでに蓄積してきた職務経験やスキル、キャリアと家族のどちらをどのくらい重視するかといった考え方などが影響する。これらの要因は労働供給や働いた場合の給与にも影響するので、クロスセクションデータを用いて子どものいる女性と子どものいない女性を単純に比較すると、子どもを持つことの因果効果だけでなく、子どもを持つような女性と持たないような女性の差も拾ってしまうことになる。したがって、Child Penaltyの大きさを正確に測定するには、パネルデータを用いて、同一人物の出産前後における就業状態や収入を比較する必要がある。

たとえば、Kleven, Landais and Søgaard(2019)の用いたデータは、デンマークのいくつかの行政業務データを組み合わせた、全国民をカバーするパネルデータで、家族構成や収入、労働時間、職種や業種、教育などさまざまな情報を含んでいる。これほどリッチなデータが揃う国はまだそれほど多くはないものの、多くの国で、行政業務データを用いて構築されたパネルデータでChild Penalty の推計が行われている(たとえば、Kleven et al.〔2019〕ではデンマークのほかオーストリアやスウェーデンの業務データを用いた国際比較分析が行われている)。

3.2 自治体税務データを用いるメリット・デメリット

住民基本台帳と個人住民税の課税記録からも、個人の正確な収入と子どもの有無がわかるパネルデータを構築することが可能である。質問票調査に基づくパネルデータ(慶應義塾大学の日本家計パネル調査、リクルートワークス研究所の全国就業実態パネル調査など)に対する自治体税務データのメリットは、大きく分けて2つある。第1に、正確な所得が把握できることである。2.2項で述べたように、質問票調査で正確な所得の情報を得るのは難しい。

第2はデータから脱落しにくいことである。質問票調査に基づくパネルデータにおいては、家族構成の変化をきっかけとして、調査から脱落する確率が上がってしまうという問題もある。前回調査の回答者を追跡する際に、結婚や離婚によって世帯が変わってしまうと脱落しやすくなることは想像に難くないだろう。結婚後2年以内に第1子を産む女性が多数を占めるため、結婚により脱落しやすい層がChild Penaltyの推計からも漏れやすいことになる。この点、自治体税務データはその自治体に住民登録をしているすべての人が必ず含まれるので、脱落によるサンプルセレクションバイアスは生じない。

ただし、自治体税務データには自治体が持っている情報しか含まれないという欠点もある。たとえば、教育年数は女性の結婚年齢や働いた場合の潜在賃金に大きく影響することがわかっているが、自治体税務データに教育年数は含まれない。また、勤め先の業種や企業規模、本人の職種や雇用形態といった情報もない。さらには、1年間の収入はわかるが労働時間の情報がないので、時間当たり賃金もわからない。

たとえばKleven, Landais and Søgaard(2019)の用いたデンマークのデータは、国が持っている複数の業務データを個人番号で接合したものであり、勤務先の情報や学歴などが含まれる。もし自治体税務データを雇用保険加入履歴など雇用主についての情報を含む業務データと接合できれば、日本でも「employer-employee matched data」を構築することは不可能ではないのだが、地方自治体と国で共通の個人番号に当たるものがないうえ、そもそも雇用保険などの社会保険の業務データへのアクセス自体が非常に制限されているため、それが実現する具体的な見込みは今のところない。したがって、自治体税務データで年収への影響を正確に把握するとともに、質問票調査に基づくパネルデータや企業の人事データなどで細部の分析をし、相互に補完していくことが今の日本で可能な最前線の研究であろう。

また、自治体税務データは当該自治体の居住者しか含まないので、その分析結果を日本全体に一般化する際には注意が必要である。むしろ、複数の自治体のデータをそれぞれ分析することで地域によってChild Penaltyの大きさがどのように異なるかを分析するといったアプローチをとるべきだろう。

市町村の業務データのもう1つのメリットとして、その市町村が行っているさまざまな行政サービスの利用記録と接合可能であることが挙げられる。Child Penaltyを考える際に特に重要になるのが保育所をはじめとする子育て支援である。その一例として、筆者が本プロジェクトとは別に取り組んでいる、認可保育所の利用記録と個人住民税の課税記録を接合したデータを用いた研究(Fukai and Kondo 2022)を次節で紹介しよう。

4. 拡張例:保育所入所可否が出産後の女性の就業・所得に与える影響

4.1 保育所利用の因果効果識別の難しさ

保育所に入れるか否かによって、出産後の女性の就業継続率や収入はどのくらい変わるのだろうか。素朴に考えると、保育所の拡充によって出産後も就業を継続できる女性が増えて、Child Penaltyが小さくなることが予想される。だが、欧米における先行研究をみると、保育所の拡充が必ずしも母親の就業率や収入の上昇につながっていない。日本と違って就労していなくても保育所に入れる国が多いため、子どもが保育所に入れても就業しない(あるいはできない)母親がいることが一因だ。また、保育所に入れなくても祖父母に頼ったりベビーシッターを雇ったりしながら母親が就業を継続していた世帯が、保育所に乗り換えることも多い。

このように、保育所の拡充が母親の就業率や収入にどれだけ影響するかは極めて実証的な問題なのだが、その効果をきちんと計測するのは簡単ではない。保育所を利用するか否かは自発的な選択なので、単純に保育所を利用している世帯と利用していない世帯を比べるだけでは、もちろんダメである。保育所に申し込んだ世帯だけに限定して、入れた世帯と入れなかった世帯を比較することでかなり改善はされるが、保育所の入所選考が完全にくじ引きでない限り、保育所に入りやすい世帯と入りにくい世帯の差が保育所利用の効果の推計値に含まれてしまう。たとえば、もともと就業継続意思の強い母親ほど、保育所に入りたいという希望が強く、入所選考で有利になるように動くので、実際に入れる確率が高くなったりする。

先行研究では、保育所の拡充タイミングの地域差を利用した差の差推計や、保育所拡充政策の対象となる学年とならない学年の境目を比べた回帰不連続モデルなど、保育所のキャパシティの変化を保育所利用の操作変数として使うものが多い。これに対して、以下で紹介するFukai and Kondo (2022)では、認可保育所の入所選考ルールそのものを用いて保育所利用の因果効果を識別する。

4.2 データと識別戦略

Fukai and Kondo(2022)で用いるデータは、内閣府経済社会総合研究所のプロジェクトの一環として、首都圏のある市より提供を受けたものである。住民基本台帳から世帯の基本情報を取得し、住民税の課税記録から控除前の給与収入を抽出して接合したものがベースとなる点は、自治体税務データと同じである。ただし、その市の居住者全員ではなく、2017年1月1日時点でその市に居住していた、未就学児のいる世帯のみが含まれ、データの期間は2015~18年(収入の発生したタイミングだと2014~17年)の4年間である。

この未就学児のいる全世帯の税務データに、認可保育所の利用者の記録と認可保育所の申し込みの記録を接合した。この市では、新年度の始まる4月に認可保育所に入るには、12月までに申込書を提出する必要があり、利用を希望する保育所を希望順にいくつでも記入することができる。この申込書に記載された情報に基づいて、市がそれぞれの世帯の調整指数を算出する。申込者の大多数を占める、就労のために保育所を利用したい世帯の場合は、父母それぞれの労働時間やすでに保育所や小学校に通っている兄姉の有無、祖父母との同居などに基づいて指数が決まる。そして、指数が高い申込者から順に、利用を希望する保育所の枠が割り当てられていく。もし、申込書に記入した「利用を希望する保育所」のすべての枠が埋まってしまうと、1次選考での利用不承諾となる。同じ指数の複数の世帯が同じ保育所の枠を争うことになった場合は、前年度の住民税課税額(つまり所得)が低い方が優先される。

つまり、保育所に入所できる確率は調整指数と、どの保育所を希望したか、そして前年度の住民税課税額に依存して決まる。これらを制御したうえで1次選考で承諾されるか否かは、たまたま同じ保育所を希望した人が自分より優先順位が高かったか否かによるので、ランダムとみなしてよい。したがって、1次選考の結果を保育所利用の操作変数として用いることで、認可保育所に入れる事前確率がほぼ同じ世帯のうち、たまたま入れた世帯と入れなかった世帯を比較することになる。これによって、認可保育所利用の因果効果を識別することができるのだ。

4.3 暫定的な結果

Fukai and Kondo(2022)の推計結果の一部を抜粋したのが図3である。ただし、現時点ではまだ未定稿であり、図に示した推計値も暫定的なものである点には留意していただきたい。

母親の就業率への影響(図3 (a))、給与収入への影響(図3 (b))のいずれも、一番上の「当該年齢の子どものいる全世帯における相関」の値が一番大きい。これは、単純に0歳児あるいは1歳児のいるすべての世帯のデータを用いた回帰分析を行い、保育所利用ダミーの係数を示したもので、保育所を利用している母親と利用していない母親の平均的な就業率や年収の差と解釈できる。就業率は0歳児で53%、1歳児で64%、年収は0歳児で約120万円、1歳児で約200万円の差がある。ただし、保育所を利用していない母親には、そもそも就業を希望しない母親が含まれており、彼女らは仮に無条件に保育所の枠が与えられても就業しないので、保育所利用の因果効果としては解釈できない。

出所)Fukai and Kondo(2022)、Table 3、4、6、7より作成。

2つ目の「保育所申込世帯のみ」に限定したサンプルでは、係数は小さくなるが、それでも保育所を利用している世帯はしていない世帯に比べて、就業率が0歳児、1歳児ともに25%程度、年収が0歳児で約80万円、1歳児で約100万円高い。保育所に申し込んだ世帯の母親の産前の平均年収が400万円強なので、年収の変化はほぼ就業状態の変化によるものとみられる [4]。さらに3つ目の「保育所申込世帯+産前の収入を制御」で示したように、母親の産前の収入を制御した場合には就業率への影響はあまり変わらないが、年収への影響は2つ目の値より少し大きくなる。これは、保育所に申し込んだ世帯の中では、もともとの年収が低い母親の方が保育所を実際に利用している確率が高いことを意味している。理由は2つ考えられる。第1に、先ほど述べた同じ指数の複数の世帯が同じ保育所の枠を争うことになった場合に前年度の住民税課税額(つまり所得)が低い方が優先されるというルールの影響がある。第2に、高所得の共働き世帯が多く住むような地域で保育所の倍率が高くなりやすい [5] ことも影響していると思われる。このように、分析対象を保育所の利用希望者に限ったとしても、保育所に入れる確率と、産前の所得など産後の就業や収入にも影響しそうな要因が相関しているので、操作変数が必要になるのだ。

[4] 25%が就業できないと400×25%で約100万円年収が減る計算。

[5] たとえば、都心に向かう電車の駅の近くのタワーマンションには、夫婦ともに都心の大企業に勤めているような高所得世帯が集まりやすい。そして、そのようなタワーマンションができた地域は、急に人口が増えたために保育所が不足しやすい。

それぞれのパネルの一番下は「1次選考情報を操作変数にした推計」の結果である。認可保育所に子どもを入れられるかどうかのボーダーラインにいる母親が、認可保育所に入れることができると、就業率は0歳児で24%、1歳児で21%、年収は0歳児で113万円、1歳児で62万円上昇する。この市の保育所選考でボーダーラインになるのは、上の子がおらず、父親がフルタイムで働いていて、母親が育児休業からフルタイムの仕事に復帰するような世帯であり、この結果はそのような世帯にとっての保育所入所の因果効果とみなすことができる。ざっくりいって、もともとフルタイム共働きだった世帯の第1子が認可保育所の選考に落ちると、0歳児では4人に1人、1歳児では5人に1人の母親が仕事への復帰を断念するという結果だ。

[6] 裏返すと0歳児で4人に3人、1歳児では5人に4人が就業継続しているという結果だが、その一部は企業主導型保育所などの認可外保育所を利用していた可能性が高い。ただし、市が把握しているのは認可保育所の情報のみなので、直接データで検証することはできない。

4.4 自治体データプロジェクトを用いた研究の発展可能性

自治体データプロジェクトでも、参加自治体に対して、自治体税務データの基本項目だけでなく、ほかの業務記録のデータの提供も打診しており、いくつかの自治体は前向きな姿勢を示している。もし保育所の利用者や申込者のデータが自治体税務データに接合できる形で追加提供されれば、Fukai and Kondo(2022)と同様の手法で保育所利用の効果を推計できる。

さらに、自治体税務データを用いることでより幅広い分析が可能となるだろう。Fukai and Kondo(2022)で用いたデータは4年分しかないので、子どもが0歳や1歳の時点における短期的な影響しかみることができていない。この点、自治体データプロジェクトでは、最低5年、自治体によっては10年以上にわたるパネルデータが収集されている。もし、より長い期間の税務データに保育所の入所選考や利用情報を接合できれば、より長期的な影響をみることができる。たとえば、子どもが0歳や1歳の時点で認可保育所に入れなかったことが、子どもが小学校に入学した後の母親の年収や就業状態に及ぼす影響などを検証することができるのだ。

また、もし複数の参加自治体から認可保育所に関するデータが提供されれば、自治体間の比較も可能になる。もし保育所利用の効果に地域差がみられた場合、保育所の需給のひっ迫度合いや産業構造などと地域差の関連をみることもできるだろう。Fukai and Kondo(2022)で分析した市は、2010年代後半は毎年待機児童が発生しており需給がかなりひっ迫していたが、保育所のキャパシティに余裕のある地域ではまた違った結果になるかもしれない。

さらに、もし市町村が持っているほかの業務データとの接合が可能であれば、保健所の持っている乳幼児健診のデータから子どもの発達と保育所利用の関係をみたり、小学校での成績との関係をみたりすることも可能になる。

5. おわりに

自治体税務データの学術利用の例として、私が実際に携わっている具体的な研究アイデアを2つ、進行中の研究を1つ紹介した。第2、3節で紹介した研究計画は、自治体税務データの基本項目だけでできる研究の例である。第4節で紹介した別プロジェクトにおける研究例は、現段階ではあくまで可能性の話にとどまるものの、自治体税務データにほかの業務記録を接合することで、研究の幅が広がる例として紹介した。こうした具体例を提示することで、行政業務データの活用がいかに有用であるかが多くの方に伝われば幸甚である。

参考文献

野村総合研究所(2022)「政府は「『年収の壁』による働き損」の解消を──有配偶パート女性を対象とした調査結果の報告」2022年10月27日(2022年12月5日アクセス)。

Fukai, T. and Kondo, A. (2022) “Access to Formal Childcare for Toddlers and Parental Employment and Earnings,” AASLE 2022 Conference(報告論文)

Kleven, H., Landais, C. and Søgaard, J. E. (2019) “Children and Gender Inequality: Evidence from Denmark,” American Economic Journal: Applied Economics, 11(4): 181209.

Kleven, H., Landais, C., Posch, J., Steinhauer, A. and Zweimüller, J. (2019) “Child Penalties Across Countries: Evidence and Explanations,” NBER Working Paper, 25524.

「自治体税務データ活用プロジェクト」の最新情報については、以下の文部科学省科学研究費補助金学術変革領域研究 (B)「税務データを中心とする自治体業務データの学術利用基盤整備と経済分析への活用」のウェブサイトをご覧ください!

*本稿は、『経済セミナー』2023年2・3月号からの転載です。

サポートに限らず、どんなリアクションでも大変ありがたく思います。リクエスト等々もぜひお送りいただけたら幸いです。本誌とあわあせて、今後もコンテンツ充実に努めて参りますので、どうぞよろしくお願い申し上げます。