開示から考える会計処理。グループ会社への貸倒引当金

経理の方向けに情報発信しています。

ちょろ助@経理の人です。

今回はウチヤマホールディングスさんの開示です。

子会社の財政状態悪化による貸引の計上です。

お決まりの連結業績に与える影響はありませんです。

連結上は、親会社で計上した引当金を戻すんですね。

連結に影響しなければいいの?!

なんとなく、連結であたらなければいいじゃん?って感覚になりがちですが、

親会社の純資産が痛むので良い訳はありません。

有報で提出会社の財務諸表でますしね。

配当にも影響しますよね。

ところで、引当金計上があるということは?

引当金の計上があるということは、財務状態がおだやかじゃないんでしょうね。

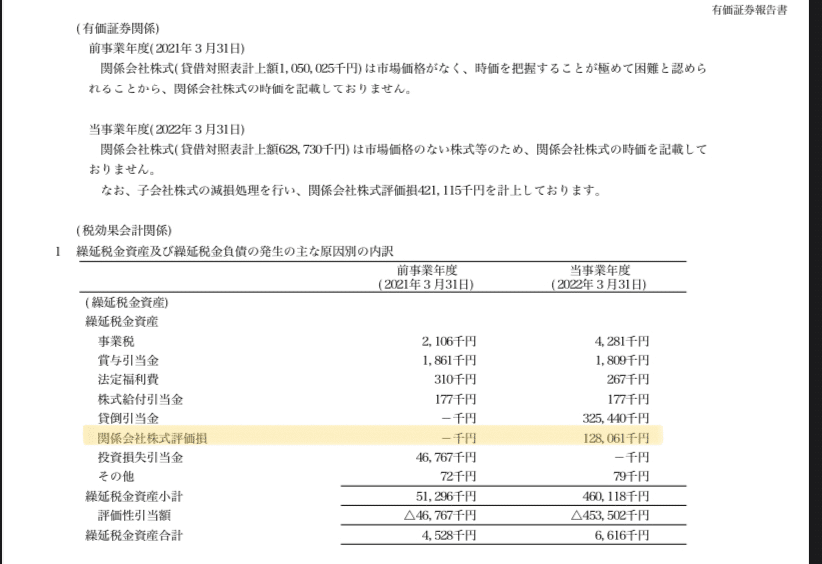

やはり22年度に関係会社株式の評価落としてます。

グループ会社の財政状態が悪化すると、株式の評価減、貸倒引当金と、

どんどん、連鎖していきます。

かつ、損失が出ても、税務上はなかなか損金には

しにくいので、税金が安くなることもないです。

一時差異にのってます。

やはり、足元のこと気にすると、

plばかり、みてしまいますがBSって大事ですね。

この記事が気に入ったらサポートをしてみませんか?