プロ野球:親会社の台所事情はいかに?

プロ野球のペナントレースもあと1か月と少し。波乱の2020年シーズンも終わりに近づいてまいりました。10月26日にはドラフトが行われるなど、来シーズンに向けたチーム作りの動きが始まる時期ですね。

このオフは選手にとって厳しい動きが多発する可能性があると想像できます。感染拡大防止を目的とした観客数の制限により、各球団とも台所事情は大変厳しいのは明白。各球団の売上の約40%を占めるといわれる入場料収入が確実に剥落しており、チーム作りための実弾=年俸予算に影響があると想像できます。

FAにせよ現役選手にせよ、大幅な年俸アップは望めないかもしれない。

ドラフトでは指名人数を減らしたり、育成指名の割合を増やすかもしれない。あるいは、高額年俸の一方、成績が落ちているベテランをバッサリ切って、ドラフトで若手を多く指名するかもしれない。

あるいは逆張りで、買い手市場だとばかりに、多くの選手を獲得したりする球団が現れるかもしれない。

将来に向けた投資として、例年通りの予算を組むのか、或いは今年の売上・利益に合わせて、年俸予算を縮減するのか?

どんな方針でチーム作りを行うかは、親会社が2021年シーズン年俸のための費用をどれだけ計上することを許されるかで決まるはずです。そして、その許容範囲は、親会社の業績によって決まるでしょう。

親会社が直近の四半期決算でどんな決算内容だったのか?また直近で予定される通期決算でどのような業績を予想しているのか?の2点を見ることで、親会社の球団に対する姿勢を占えるかもしれません。

親会社が非上場企業である巨人・中日・広島・ロッテの4球団を除く8球団の親会社の直近の四半期決算と業績予想を見てみましょう:

(単位はすべて億円)

横浜DeNAベイスターズ

2020年4~6月期: YoY減収増益。巣ごもり需要でゲーム等の売上が増加。ライブストリーミング「ポコチャ」の利用者が増加。年度は減収を見込むも増益見通し。

2020年3月期通期実績 (売上)1214億円 (営業利益)ー456億円

2021年3月期通期予想 (売上)1110億円 (営業利益)105億円

阪神タイガース

Q1: YoY大幅減収減益。鉄道・ホテル・レジャー事業に感染拡大の影響が直撃。回復は遅いとみており、通期では大幅な減収減益を見込む。

2020年3月期通期実績 (売上)7626億円 (営業利益)952億円

2021年3月期通期予想 (売上)6500億円 (営業利益)600億円

東京ヤクルトスワローズ

2020年4~6月期:YoY減収増益。単価の高い商品の販売が伸び増益。

2020年3月期通期実績 (売上)4060億円 (営業利益)457億円

2021年3月期通期予想 (売上)4110億円 (営業利益)470億円

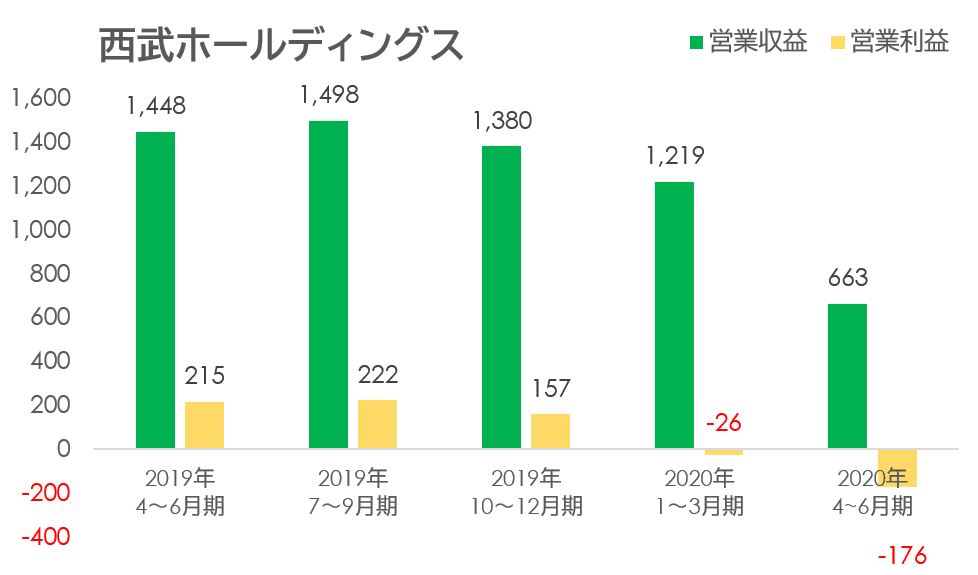

埼玉西武ライオンズ

Q1: 売上はYoYで-54%。鉄道・レジャーともに感染拡大の影響がもろに。長期化を想定し、資産売却や資本調達も視野に。

2020年3月期通期実績 (売上)5546億円 (営業利益)568億円

2021年3月期通期予想 (売上)3320億円 (営業利益)-560億円

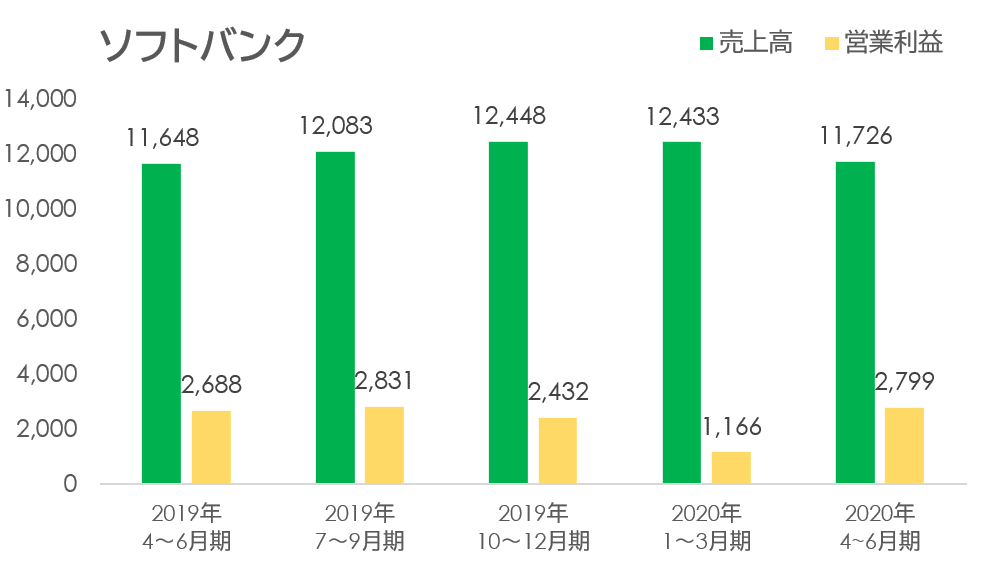

福岡ソフトバンクホークス

Q1: YoY増収増益。巣ごもり需要による通信料の増加の恩恵で安定。親会社のソフトバンクグループの投資事業の苦戦の及ぼす影響が懸念点。

2020年3月期通期実績 (売上)4兆8613億円 (営業利益)9117億円

2021年3月期通期予想 (売上)4兆9000億円 (営業利益)9200億円

東北楽天ゴールデンイーグルス

2020年4~6月期はYoY/QoQともに増収増益。巣ごもり需要でECで増収も、楽天モバイルの投資がかさんでおり、利益に余裕なし。

2019年12月期通期実績 (売上)1兆2639億円 (営業利益)727億円

2020年12月期通期予想 (売上)1兆4500億円 (営業利益)-300億円

北海道日本ハムファイターズ

Q1: YoY減収減益も、QoQでは増収増益。海外の業務用向けが苦戦の一方、国内では巣ごもり需要が増加。

2020年3月期通期実績 (売上)1兆2298億円 (事業利益)426億円

2021年3月期通期予想 (売上)1兆2000億円 (事業利益)370億円

オリックスバファローズ

長引く低金利と、感染拡大によるリース需要の縮小の影響で、通期で減収減益を見込む。

2020年3月期通期実績 (売上)2兆2803億円 (営業利益)2697億円

2021年3月期通期予想 (売上)1兆8000億円 (営業利益)2000億円

好調なIT系・安定の食品系・厳しい交通系・

DeNA・楽天・ソフトバンクのIT三兄弟は、理由は様々も本業の売上は好調。

ですが、DeNA・ソフトバンクは球団事業単体での収益を重視している傾向があり、親会社が好調だからと言って、球団の赤字をカバーはしてくれないかもしれません。

楽天球団も近年積極的な選手獲得が目立ちますが、親会社が5G向けなどで大きな投資を続けており利益が出せていない中、青天井の選手獲得予算は望めないかもしれません。

ヤクルト・日本ハムは、巣ごもり需要もあり、ほぼ前年水準の売上を見込んでいます。

日本ハムについては、ボールパークへの投資がかさんでいます。またほかの球団に比べて2020年は集客に苦戦しており、赤字幅が大きくなっていると推定されます。

阪神・西武は、想像に難くない結果。事業内容から言って非常に厳しい。

阪神は鳴尾浜の移転計画、西武は球場の整備を行うなど投資を行ったこともあり、選手獲得予算に大幅な積み増しを期待することは難しいかもしれません。

オリックスは、よくわかりません。。。リース業界は長期的にゆるやかにシュリンクしており、売上推移にも見て取れます。一方で、オーナーの趣味でやっているような球団にも見えるので、いかようにでも転びそうですよね。

長々書いたけど、いつも通り結論はない。

実際にどのような動きになっていくのかは、今後の感染拡大の状況と、業績によって大きく変わっていくでしょう。ドラフトや契約更改・FA市場での動きによって、それぞれの球団の姿勢が浮き彫りになってきます。

ここで各球団が示し合わせたようにそれぞれ財布のひもを締めすぎて、長期的にプロ野球の人気低下につながることを個人的には恐れています。そんなことにならないことを願うばかりであります。

この記事が気に入ったらサポートをしてみませんか?