起業して数年で会社を売却するとどうなるの?

前回のコラムでは、『FIRE』という新しいライフスタイルの概念と、『FIRE』を実現するための方法について解説しました。

働かなくても生活でき、自由な時間を手に入れるためには、資産運用等によって継続的に収入(不労所得)を得る仕組みを創る必要があり、そのためには元手となるまとまった資金を手に入れることが必要となります。

これまでは一つの会社に長く働き続けることが一般的でしたが、最近は、転職や副業、ギグワーク、リモートワークなど働き方が多様化し、自分に合った働き方を選べるようになりました。

このような時代に、起業して数年で会社を売却し、『FIRE』を実現している経営者の方がいらっしゃいます。

彼らが、どのようにしてその成功を手にしているのか?

本コラムでは、会社売却によって『FIRE』を実現している経営者にとっての会社売却のメリットについて解説します。

■オーナー社長が会社を売却するメリット

①まとまった資金を手にできる

会社オーナーが自身の所有する会社の株式を第三者に譲渡することで得られるメリットの一つに、まとまった資金を得られることがあげられます。

まとまった資金は次の事業展開に必要な資金に充てることができるほか、資産運用等の投資資金や老後の資金など様々な用途に使うことができます。

売却により得られる金額が会社の業績や財政状態、その会社のもつ経営資産の内容や規模感によって異なりますが、数千万円から数億円、場合によっては数十億円になることもあります。

設立当初の自己資金と売却金額の差額がプラスであれば、株式譲渡益として所得税・住民税(合計約20%の税率)がかかります。

この株式譲渡による所得に対する課税は、キャピタルゲイン課税と呼ばれ、給与所得等の総所得金額に課税される総合課税とは異なり、他の所得金額とは合算せずに分離して計算される分離課税となります。

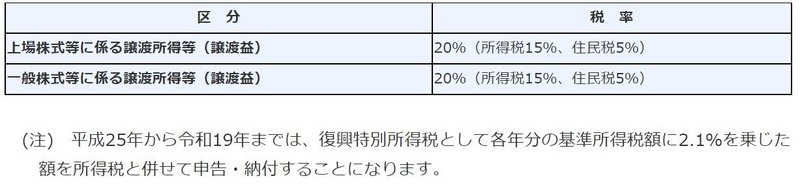

キャピタルゲイン課税は、図1にあるように所得金額に応じて税率がアップ(累進課税)する総合課税と区別され、一律に課税されます(図2参照)。

ですから、一般的には高額の役員報酬にするよりも、会社に資金を留保し少しでも高く会社を売った方が課税負担は少なく済み、まとまった資金を得られやすいと言えます。

(図1)総合課税の税率

(図2)分離課税(キャピタルゲイン課税)の税率

加えて、株式の譲渡価額というのは、会社の業績に応じて評価されるのが一般的であり、数年分の利益が譲渡価額に反映されるケースが多いです。

つまり、オーナー社長からすれば、会社の売却によって、将来、得られる数年分の利益相当額を事前に確定させて資金化できるというメリットがあるのです。

②連帯保証を解除できる

会社が金融機関などから融資を受ける際、会社の代表者は連帯保証が求められ、個人保証として設定されることが多いです。

連帯保証というのは、金融機関から支払請求された場合には、会社とともに(同順位で)支払う義務が生じます。

このような個人保証は、個人の生活に影響を及ぼす可能性があり、経営者にとっては大きな負担となります。

また、このような状況の中で、会社を親族や従業員などに引き継がせることはハードルが高く、足かせになってしまうことがあります。

会社を売却すると、個人保証も含めて買い手側企業に引き継がれる契約にすることが一般的で、個人保証から解放されることとなります。

つまり、金融機関からの借入が多く個人保証が設定されている場合、会社売却によって個人保証を解除できるメリットがあるのです。

オーナー社長として個人保証のリスクを負うよりも、会社を売却し自己資金を元手に資産運用等により不労所得を得る方が、遥かに気が楽になります。

③大手資本の傘下で事業拡大できる

経営者の中には、素晴らしいビジネスアイディアやマーケティング能力に長けている一方で、それを実現するための資金や人脈などの経営資源が足りないと感じている方が大勢いらっしゃいます。

また、ゼロからビジネスを立ち上げることを得意とする経営者の場合、サービスの企画や売上を上げる仕組み(営業の仕組み)ができ、ある程度軌道に乗ったら、経験豊富な経営者に会社の舵取りを任せたいと考える方もいらっしゃいます。

そこで、会社を次のステップにあげるためにM&Aを活用する方法があります。

オーナー社長のなかには、創業メンバーと苦労して立ち上げた会社を売却することは、自分を信じてついてきてくれた従業員に対し申し分けないと後ろめたい気持ちになり、会社売却にネガティブな印象を抱いている方もいらっしゃいます。

しかし、大手企業グループの傘下に入ることは、本当に従業員にとってマイナスなのでしょうか?

日本で行われている中小企業のM&Aのほとんどは、友好的買収によるものです。

上場企業の株式であれば基本的に誰でもその株式を買えることから、TOB(株式公開買付)によってまとまった比率の株式を手に入れることができます。

一方、ほとんどの中小企業では株式譲渡制限を定款で定めており、オーナー社長(株主)の合意無しには株式を買い取ることができません。

つまり、オーナー社長は買い手を選ぶことができるのです。

ですから、会社の経営方針や社長の想いに理解のない買い手候補に会社を譲る必要はなく、従業員の雇用維持や処遇を大切に考えるのであれば、それを契約条件に入れて株式を譲渡することも可能なのです。

大手資本の傘下に入ることで、資金面でもノウハウ面でも、また人や設備の面でも、ブランドや信用力の面でも、足りない経営資源を補完してもらえる可能性があります。

また、買い手企業の持つ販路や技術などを活かすことでシナジー効果が期待できるケースもあります。

このように、起業した創業者が、設立後数年の早い段階で大手企業グループに会社を売却し早期リタイアしたとしても、事業拡大は可能であり、従業員にとっても成長のチャンスになることが多いのです。

■まとめ

このように、会社オーナーは、起業して数年で事業を軌道にのせ、会社売却によりまとまった資金を得ることで『FIRE』というライフスタイルを手にすることができるのです。

日本では、設立から数年しか経過していないベンチャー企業のM&A件数は増えております。そして、創業者がビジネスを軌道にのせた後、直ぐに会社を売却し大手資本の傘下に入るとしても、その事業は引き続き成長を続けることができ、そこで働く従業員にとってもプラスになるケースが多いです。

では、どのような会社であれば売却できるのか?

次回は、起業から数年で会社売却できた事例の共通点について解説したいと思います。

この記事が気に入ったらサポートをしてみませんか?