会社分割とは?|会社分割を活用するメリット、手続きの進め方を解説

M&Aのスキームの1つに「会社分割」があります。

会社分割とは、会社事業の一部や全部を他社へ吸収させたり、新たに設立した会社に移転したりする組織再編の手法です。

会社分割を利用すると、不採算部門を整理して事業再生したり親子関係を作ったり新規事業への挑戦をしやすくなったりして、さまざまなメリットを得られます。

数あるM&Aスキームの中でも柔軟性が高く、多様なニーズに応えられる方法といえるでしょう。

今回はM&Aスキームの1つである「会社分割」について詳しく解説しますので、他社の買収や自社売却、事業再生等ご検討中の経営者さまはぜひ参考にしてみて下さい。

1.会社分割とは?

会社分割とは、ある会社の事業の一部や全部を別企業へと移転させる組織再編行為です。

たとえばA社に製造部門と販売部門があるとき、製造部門を分割してB社に吸収させたり、B社と共同でC社を設立してC社へ製造部門を移したりできます。

「事業に関する権利義務を移転させる」点では事業譲渡に似ていますが、2つはまったく異なるスキームです。

事業譲渡は個別の権利義務の移転契約であるのに対し、会社分割は包括的な権利義務の移転であり、個別の契約巻き直しなどは基本的に不要です。事業譲渡よりも会社分割の方が、さまざまなニーズに柔軟に対応できるメリットがあります。

一定以上の規模の株式会社の場合、事業譲渡よりも会社分割の方が、M&Aの目的を実現しやすいでしょう。

事業譲渡と会社分割の違いについてはこちらの記事で詳しく解説していますので、よければお読みください。

株式譲渡と事業譲渡の違い

2.会社分割の種類

会社分割は大きく「吸収分割」と「新設分割」の2種類の手続きに分類されます。

吸収分割

吸収分割は、既存の企業に事業を移転する方法です。たとえばA社の事業を分割してB社に移転させる場合など。

事業移転の「対価」を支払う相手先により、さらに「分割型吸収分割」と「分社型吸収分割」に分けられます。

なお会社分割で払われる代表的な対価として「株式」「社債」「新株予約権」「新株予約権付社債」があります。

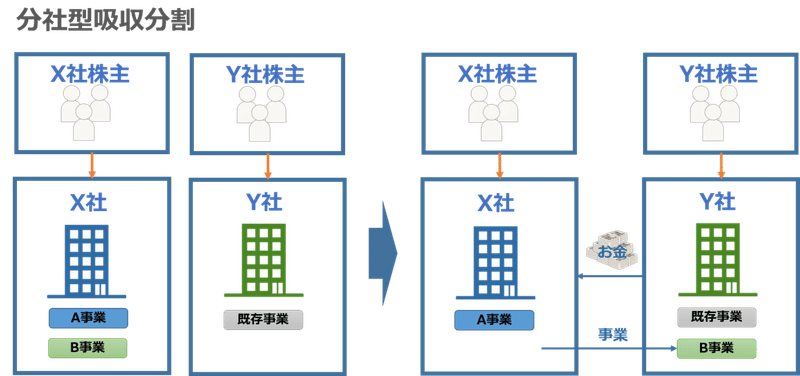

分社型吸収分割

分社型吸収分割は、対価を「被分割会社」へ支払う方法です。グループ内の組織再編などのケースでよく利用されます。株式を対価とする場合、被分割会社は吸収会社の株主になります。

この方法は物的吸収分割ともよばれます。

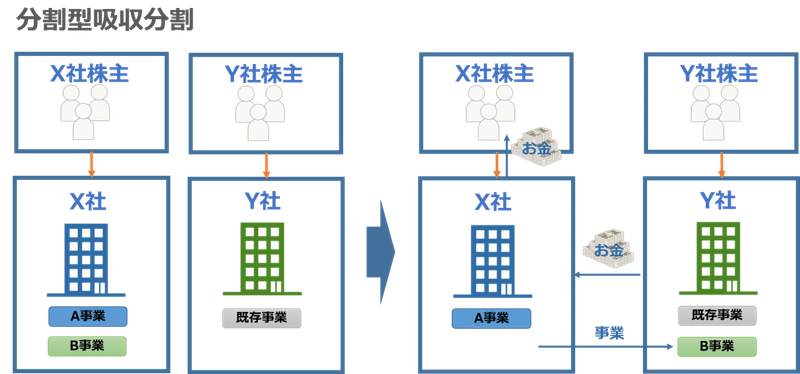

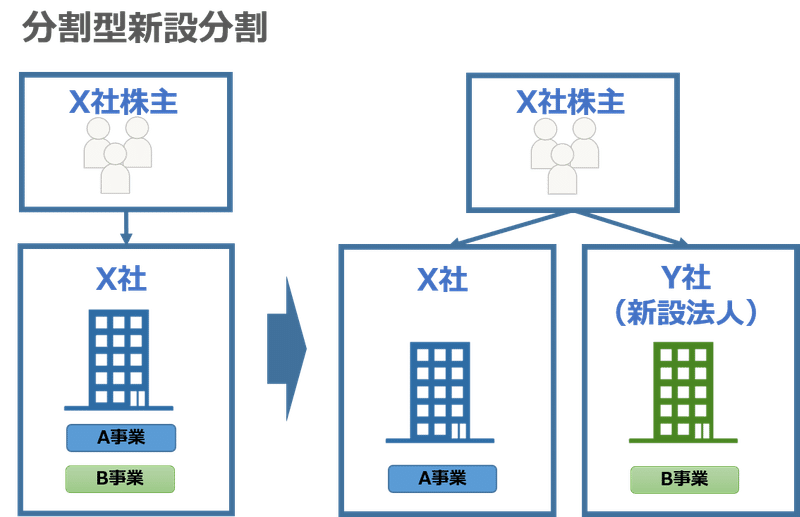

分割型新設分割

分割型新設分割とは、株式などの対価を「被分割会社の株主」へと支払う方法です。

ただし会社法上、会社分割の対価を直接、被分割会社の株主へ払う方法は規定されていません。まずは被分割会社へ対価を支払い、その後剰余金の配当を行うことによって実質的に株主へと対価を支払う方法をとります。

この方法は人的吸収分割ともよばれます。

新設分割

新設分割は、新たに会社を設立して新会社へ事業に関する権利義務を移転する会社分割の手法です。

たとえばA社がC社を設立し、A社事業の一部をC社に移転させて新たにC社を運営するケースが典型例となります。複数の会社が共同で新設会社を設立し、それぞれが事業を移転して共同経営することも可能です。

新設分割の際にも対価の支払先による分類があり「分社型新設分割」「分割型新設分割」「共同新設分割」の3種類に分けられます。

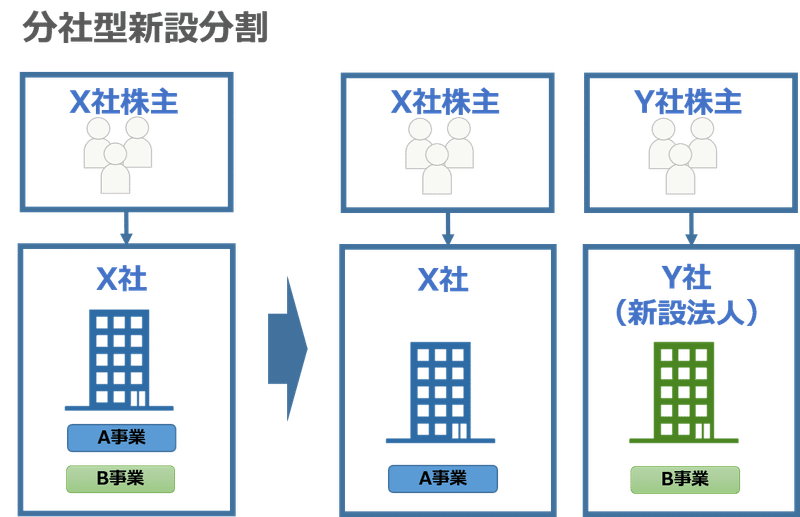

分社型新設分割

分社型新設分割は、新会社が「被分割会社」へ株式などの対価を渡す方法です。

特定部門のみ切り離して子会社として独立させたいときに便利な手法となります。

自社の一部門を子会社として独立させると子会社自身に経営権が認められるので、意思決定のスピードを早めたり責任の所在を明確にできたりするメリットがあります。

分社型新設分割は物的新設分割ともよばれます。

分割型新設分割

分割型新設分割は、新会社が「被分割会社の株主」へと対価を引き渡す方法です。

ただし分割型吸収分割で説明したとおり、会社法では直接的に被分割会社の株主へ対価を支払うことができません。

まずは会社へ対価を支払ってから余剰金を分配するなどの間接的な方法をとる必要があります。

分割型新設分割は人的新設分割とも呼ばれます。

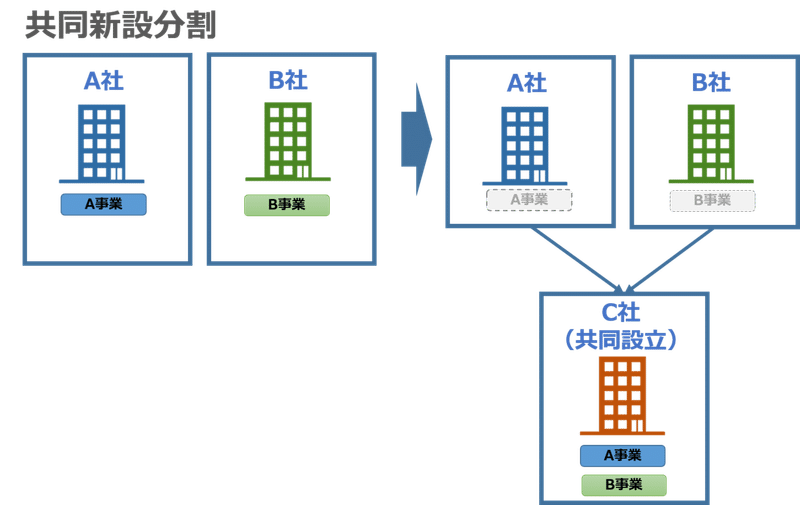

共同新設分割

共同新設分割は、複数の会社がそれぞれ自社事業を切り離して新設会社へ権利義務を承継させる方法です。たとえばA社とB社が共同でC社を設立し、A社の一部門とB社の一部門をC社へ移転して共同経営するケースなど。共同新設分割にも分社型(物的分割)と分割型(人的分割)の2種類の手法があります。

資本提携をしたいときや部門の合体によるシナジー効果を目的とする場合などに利用されるケースが多く、グループ会社内の組織再編の手法としても便利な方法です。

3.会社分割の法的手続き

会社分割を進めるときには、会社法のルールに従わねばなりません。

以下で法律上の重要な手続きをご紹介します。

分割契約を締結(吸収分割の場合)

吸収分割によって会社分割を行う際には、被分割会社と吸収会社が協議を行って移転する事業の内容や対価の価額、支払い方法などの条件を取り決めて、契約締結しなければなりません。

合意ができたら吸収分割契約書を作成しましょう。

新設分割計画書の作成(新設分割の場合)

新設分割を行うときには、新設分割計画書を作成する必要があります。承継させる資産や権利義務、対価、新設会社の株式など明らかにすべき事項が多いので専門家に作成を依頼するようお勧めします。

取締役会の承認

取締役会設置会社では、吸収分割契約や新設分割計画書の内容について、取締役会の承認を得る必要があります。

事前開示および・備置

吸収分割契約書や新設分割計画書は事前に開示し本店に備置しなければなりません。

備置すべき期間も法律によって定められています。

労働者へ事前通知(新設分割の場合)

新設分割を行う場合、労働者へ事前通知しなければなりません。通知すべき期間も法律によって定められています。その上で労働契約承継法に従い、労働者側と協議します。

株主総会の特別決議・承認

吸収分割の場合、被分割会社の株主総会で特別決議における承認を経る必要があります。

新設分割の場合にも当事者となる企業において株主総会特別決議における承認が必要です。

特別決議とは、議決権のある株主が過半数出席した上で、出席株主の議決権の3分の2以上の賛成多数を得る決議です。

反対株主による株式買取請求

会社分割の際、反対する株主には会社に対する株式買取請求権が認められます。会社は株主へ株式買取請求通知を行う必要があり、買取請求があれば相当な対価を払って株式を買い取らねばなりません。

債権者への公告や催告

債権者に対しても公告や催告を行い、保護手続きをとります。

会社分割の効力発生

吸収分割の場合には「分割契約書に記載された日」が効力発生日となり、新設分割の場合には「登記した日」が効力発生日となります。

両者で効力発生日が異なるので、注意しましょう。

対価の払込み、引き渡し

株式や社債、新株予約権、現金などによって対価の払込や引き渡しを行います。

分割書面などの事後開示および、備置

会社分割の実行後も一定期間、関係書類を開示して備え置かねばなりません。

会社分割無効の訴え

会社分割の手続きに不備がある場合、株主や反対債権者などは会社分割無効の訴えを提起できます。

提訴できる期間は会社分割の効力発生日から6ヵ月以内です。

4.事業承継で会社分割を活用するメリット

①不採算事業などをカットして譲渡できる

M&Aで会社分割を用いると、不採算部門の切り離しができます。

自社では重荷になっている部門でも、他社にとっては魅力的に映るケースが少なくありません。良い相手先が見つかれば自社の経営状況を改善するとともに相手企業の業績向上にもつながり、お互いが大きなメリットを得られます。

②優良部門の切り離しや整理

不採算部門と優良部門があって利益が相殺されている場合、優良部門のみ切り離して会社分割する手法が有効です。

残った不採算部門は破産や特別清算などによって廃業し、新会社に移転した優良部門のみ残せば経営不振となっている状況を好転させることができるでしょう。

③他社と資本提携できる

会社分割は資本提携の手段としても有効です。

たとえば自社と親和性の高い事業を行っている他社と共同で新会社を設立して新設分割をすれば、相手先の会社とともに新会社を共同経営して新規事業に挑戦できるでしょう。

④ノンコア事業の整理で対価の価額調整ができる

ノンコア事業を整理したいときにも会社分割が有効ですが、事業全体を分割対象にすると対価が高額になってしまう場合があります。

そんなときには不動産やキャッシュを残して価額を調整できます。

高額な資産を分割対象から外せばその分、売却代金が下がるので、分割しやすくなるでしょう。

⑤株主の意見を整理できる

会社が大きくなると、株主間で意見対立するリスクが高まります。たとえばA事業とB事業を行っている会社において、A事業に力を入れたい株主とB事業を伸ばしていきたい株主が対立してしまうと、スムーズな運営が難しくなるでしょう。

A事業とB事業を分割してそれぞれの株式を割り当てれば、円滑に事業を運営しやすくなります。

⑥契約や従業員をそのまま承継できる

会社分割は事業譲渡と異なり包括的に権利義務を移転するので、個別の契約巻き直しや従業員の雇用手続きが不要です。簡略な手続きによって比較的短い期間で事業承継できるのもメリットといえるでしょう。

5.事業再生M&Aスキームとしての会社分割(第二会社方式)

会社分割は「事業再生M&A」にも活用できます。

事業再生M&Aとは経営不振となった企業のうち、比較的収益性の高い部門を切り離し他会社へ移転して残す方法です。不採算部門を残した元の会社は特別清算や破産によって廃業します。

事業再生M&Aによって収益性の高い部門を引き継ぐ会社を「第二会社」というので、事業再生M&Aは「第二会社方式」ともよばれます。

会社分割を事業再生M&Aに利用する方法

吸収分割を利用

経営不振となった会社の好業績部門を別会社に吸収分割させ、不採算部門を廃業する手法です。別会社が被分割会社の一部門に魅力を感じ、「吸収しても良い」と考えている場合に利用できます。

新設分割を利用

(他社と共同で)新会社を設立し、経営不振となった会社の好業績部門を新設会社に移転させる方法です。

第二会社方式のメリット

経営不振に陥ったとき、破産や特別清算をすると従業員の失業を招き、取引先の連鎖倒産を引き起こすリスクも高まります。事業承継M&Aに成功すれば、廃業よりも多くの債務を弁済できて、取引関係や従業員の雇用も守りやすくなります。好業績な自社事業の一部を残せるのも大きなメリットとなるでしょう。

政府も近年、第二会社方式によるM&Aを支援する必要性を感じ、減税や金融支援を推進するための産業競争力強化法を制定しました。破産や特別清算を検討せざるを得ない状況になっても、M&Aによって完全廃業を防げる可能性があります。あきらめずに専門家へ相談してみてください。

6.まとめ

会社分割をうまく活用すると、経営不振企業の立て直し、他社との資本提携、新たな分野への挑戦、株主の整理、競争力アップなど、さまざまなニーズを実現できます。関心のある経営者様はお気軽にご相談下さい。

この記事が気に入ったらサポートをしてみませんか?