グロース企業の財務分析~注目IPO会社の直近決算を振り返る~(前編)

今回はグロース企業の決算の読み方について焦点を当てた記事を書こうかと思います。

元々は毎週「米国IPO通信」という記事内で、注目IPOの解説に加えて、注目決算があれば、注目決算の簡単な解説も書いていたのですが、ここ2週間は注目決算が重なり、それらを全て詳細にカバーすることは現実的に厳しいというところもあり、今回の記事では、少しいつもと異なる視点で記事を書いてみようかなと思います。

ちなみに、米国IPOマガジンと言う、定期購読マガジンもやっており、米国IPO情報について毎週発信していますので、宜しければそちらも読んでみてください。

なお、今回の記事は比較的長文になってしまうことが予想されることから、前編でグロース企業の財務諸表を見る上で個人的に大切だと思っている指標について事例を用いつつ解説し、後編で直近の決算シーズンの注目IPO会社の決算結果について、前編で解説した視点から比較分析という形で、前編と後編に分けて記載したいと思います。

なお、前編については、全文無料公開とさせて頂いております。会計の勉強をされたい方にも役に立つ内容かと思いますので、参考にして頂けたら嬉しいです。

①成長性分析を通じて会社の勢いを分析する

-四半期推移から収益トレンドを掴む(分析の前提)

まず、売上高の成長性を見るにあたって重要と考えている点が、収益トレンドを掴むということです。言い換えるのであれば、季節変動による影響の程度を見るということです。例えば、レジャー産業等は夏に売上が伸びる傾向があるといった点や、ECサイト運営事業はクリスマスシーズンがある10月~12月期に伸びる傾向があるといった点です。こういった情報は、S-1と呼ばれる所謂目論見書上、通常、”Management’s Discussion and Analysis of Financial Condition and Results of Operations”という項目中に、“Seasonality”という形で記載があり、そこにどの期間に売上が伸びるor下がる傾向があるのか等の記載があります。

出所:ABNB S-1

ただ、そんないちいちS-1を見るのが面倒だという方は、四半期推移でざっくり過去の売上推移を見て頂くと、ざっくりと、どの期間に売上が伸びる傾向にあるか把握できるかと思いますので、それでも十分に事足りるかと思います。

では、なぜこれが重要かと言うと、シンプルに言えば、その傾向を掴んでおかないと決算の善し悪しについて間違った判断をする可能性があるからです。

例えば、ABNBの例を使って見てみたいと思いますが、ABNBの場合、上にも掲載したS-1上には、

Revenue and Adjusted EBITDA have historically been, and are expected to continue to be, highest in the third quarter when we have the most check-ins, which is the point at which we recognize revenue.(収益および調整後EBITDAは、これまでも、そして今後も、収益を認識するチェックイン数が最も多い第3四半期に最大となる見込みです。)

と、Q3に最も大きくなる傾向にあるという点が開示されています。実際、過去の推移を見てもその様な推移になっていますね。

(出所:S-1, IR資料をもとに筆者作成)

この場合、以下で書くようなQonQ(対直前四半期)での比較というのはあまり意味をなさなくなります。季節変動性が強いビジネスの場合は、より対前年同期比での比較の方が重要度が高くなります。そのため、例えば、思ったより売上高が伸びなかった場合に、単なる季節変動によるものなのか、それとも、成長の鈍化なのを判断するにはある程度この収益トレンドを掴んでおくことは重要です。

そうした点を踏まえて、具体的に何を見ていく必要があるのかという点に、続いて見ていきたいと思います。結論としては、対前年同期比と対直前四半期比の双方で見ていくのが重要かなと思います。

- YoY比較で全体的な成長トレンドを把握する

タイトルにも記載した通り、対前年同期比では全体的な売上高の伸びのトレンドを見ることが出来ると思います。特に上述した通り、季節変動性が強いビジネスではこちらがより意味をなします。後半パートで、最近の所謂注目会社の対前年同期比がどの程度あるのかについて、より深く見ますが、ここでは、まずベーシックな確認ポイントとして、対前年同期比較が重要(特に季節変動性が強いビジネスにおいては)という点について覚えておいてください。

- QoQ比較で成長の加速度合を見る

一方で、所謂SaaS(Software as a Service)系の会社でより重要になってくるのが、対直前四半期での比較になるかと思います。というのも、基本的にはSaaS系の会社というのは、積み上げ型のサブスクリプション収入で成り立っていますので、本当に強い会社というのは、四半期毎にぐんぐん収益が積みあがっていき、成長も加速していきます。対前年同期比の比較ですと、競争も激しく、急激に事業環境が変わってしまう昨今の状況を鑑みるに、一見すると急成長している様に見えていても実は直近では成長が鈍化傾向にあるといった様な点を見過ごす可能性もあることから、より対直前四半期比での比較の重要度が増してくるイメージです。

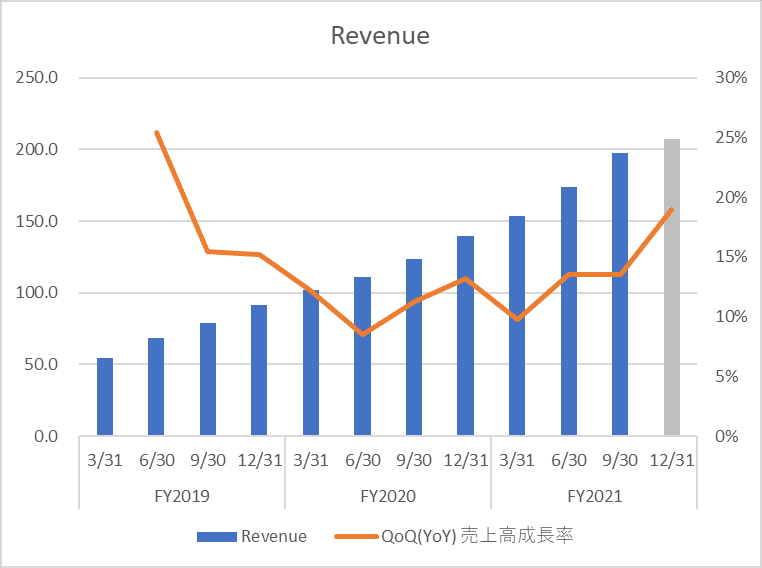

例えば、以下のグラフはZoomInfo Technologies(ZI)の売上高推移ですが、FY2021Q1(3/31)こそ下がったものの、それを除いて、FY2020から一貫してQoQ売上高成長率というオレンジラインが右肩上がりで上昇してきており、つまり、成長が加速し続けている状況ということを意味しています。まさに理想的な状況と言えます。

(出所:S-1, IR資料を基に筆者作成)

また、決算発表時に使用される次回四半期の会社ガイダンス数値というのは、今後の勢いを見る上で重要となってきます。今回の決算において一時的な要因等で成長が減速していた場合などにおいても、次回のガイダンス数値を使用した場合に、成長が再加速している場合は、まだ事業としては強い成長トレンドが続いていると見ることも出来るので、仮に直近決算結果を踏まえて株価が落ちたとしても、次回驚くような決算を出すことで這い上がれる可能性はあるかなと思います。

参考として、UPSTの今回の決算に関しては、こうした状況にありますね。以下のグラフがUPSTの売上高推移のグラフです。ZIと同様に売上高成長率 対直前Qというラインを見て頂きたいのですが、FY2021Q3(9/30)で一度下がっていますが、次回Q4ではオレンジラインが再度上方向を向いているのが分かるかと思います。Q3の対直前四半期比較の売上高成長率も+18%とかなりの高水準なのですが、QoQ比較ではQ2の+60%という数値と比較するとQ3は+18%とだいぶ成長鈍化してしまったこともあり、今回の決算後は株価も急落しましたが、ガイダンス通りに達成できた場合は今回のQ3比で+34%と成長が再加速しますので、まだまだ強いトレンドは継続していると見て良いかなと思います。

(出所:S-1, IR資料を基に筆者作成)

②収益性分析を通して将来稼げる会社か見極める

では、次に収益性という観点で押さえておきたいポイントについていくつか書いてみたいと思います。個人的に重要視している指標は以下の4つです。とりわけ、前半2つ、つまり、売上総利益率と営業CFマージンを私自身は重要視しています。ここでは、簡単にそれぞれの指標がどういった性質なのか、また、株式投資を考える上でなぜ重要になってくるのかについて書いてみたいと思います。

-売上総利益率

-営業キャッシュ・フローマージン

-フリー・キャッシュフローマージン

-営業利益率

-売上総利益率で事業そのものの採算の善し悪しを測る

売上総利益率は粗利率とも言われます。英文財務諸表上だと、Gross Profit(売上総利益)÷Revenue(売上高)で算出されます。かなり簡単に言うと、売上から原価を引いたものが売上総利益ですので、商材(事業)そのものがどの程度儲かるのかを測る指標とも言えます。

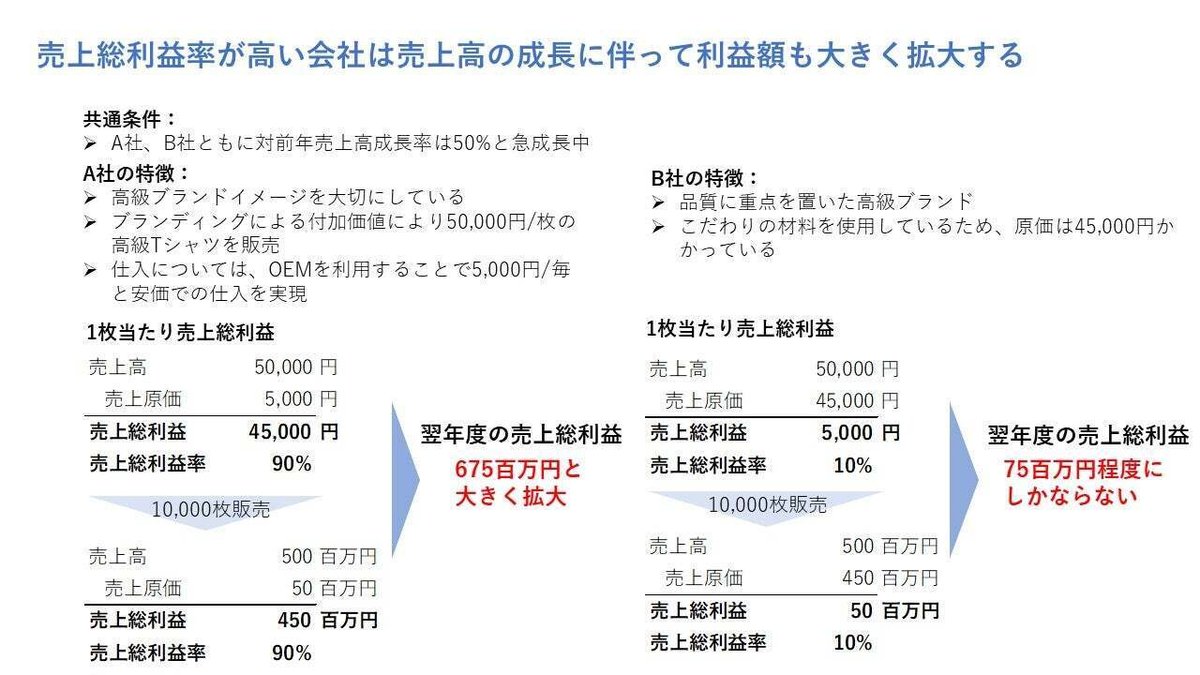

実際に簡単な例を使って説明したいと思います。高級ブランドのアパレルメーカーが2社あり、売上高は2社とも年率50%と急成長中だったと仮定します。

A社は、高級ブランドイメージを大切にしており、そのブランド力を武器に1枚50,000円の超高級Tシャツを売っていたとします。但し、物自体はOEM生産等で安く製造しており、仕入原価はわずか5,000円。そうなると、1枚売ると、45,000円の利益が残りますよね。この場合、売上総利益率は45,000円÷50,000円=90%となります。

一方で、B社は、同様に高級ブランドですが、品質にこだわりがあり、販売面こそA社と同じ1枚50,000円で販売していますが、品質面にこだわりがあることで、原価が45,000円かかっていたとします。この場合、売上総利益としては5,000円残りますね。この場合、売上総利益率は5,000円÷50,000円=10%となります。

仮に、両社とも10,000枚売れたとして、A社の売上総利益は450百万円、B社の売上総利益は50百万円と、売上総利益で大きな差がつきます。また、両社とも年率50%で成長していると仮定していますので、翌年の売上総利益はA社が675百万円、B社は75百万円となり、さらに差が広がることになります。

これを見て頂くと分かるのですが、同じ売上高成長率でも、手元に残る利益というのは、売上総利益率によって、大きく変わってきます。PL上の、売上総利益より下(つまり主には販売管理費)の項目には人件費やその他の経費等が計上されますが、人件費や経費等は、比較的コントロールしやすい反面、事業そのものの採算性(つまり売上総利益率)というのは、コントロールが難しく、仮に改善するとしても時間軸としては比較的長い時間かかります。したがって、売上総利益率を見ることで、そのそもその事業が儲かる事業構造なのかを理解出来、売上高の成長に伴って今後大きな利益やキャッシュを生み出していける構造になっているかを理解できます。

-営業キャッシュ・フローマージンでキャッシュを稼ぐ力を見極める

続いて、営業キャッシュ・フロー(以下、営業CF)マージンについて説明します。営業CFマージンとは、営業CFの金額/売上高で算出した指標で、その期間の売上高に対して、どの程度事業からキャッシュフローを生み出せたのかを測る指標になります。英文財務諸表上、”Net cash provided by (used in) operating activities “の様な形で記載されることが多いです。この数値に対して、同期間に対応する売上高(Revenue)で割ると、営業CFマージンが算出できます。

出所:IR資料

業種や企業ステージによって、営業CFマージンの水準感は変わりますが、一つの指針として、15%程度の営業CFマージンが出ていれば良いというのは、よく言われたりします。但し、最近のIPO企業は営業CFがマイナスの状態で、上場することも多く、むしろ、営業CFがプラスの方が珍しかったりしますが・・。投資対象の選び方という観点で言うと、営業CFが順調に伸びてきている会社が理想と言えるでしょう。仮にマイナスだとしても、四半期推移を追いかけることで、そのマイナス幅が縮小してきているイメージを持てれば良いかと思います。

ちなみに、営業CFがマイナスということは、すなわち、事業からプラスのキャッシュフローが生み出せていない状況ということであり、言い換えるならば、まだ事業が自走できていないということです。私の他の記事でもよく、「営業CFがまだマイナスなので事業が自走できておらずリスクは高い」といったことを書きますが、つまり、売上高が伸びていたとしても、事業自体からまだキャッシュフローを生み出せていないということは、常に資金は減り続けている状況にあるので、会社としても資金繰りの心配を常にする必要が出てきます。

資金繰り方法としては、Equity(増資)やDebt(借入)が主な方法として考えられますが、増資の場合は、株式を追加で発行することになり、発行済み株式総数が増えます。この結果何が起こるかと言うと、一株当たり利益(EPS)が悪化するので、少なくとも短期的には需給が悪化して株価にとっては、マイナスとなることが多いです。ちなみにここで短期的にはと書いたのは、増資して調達したお金が成長投資に充てられる場合、長期的にはプラスとなることも往々にしてあるからです。

また、借入による調達も、事業からしっかりとしたキャッシュフローを生み出せている会社の場合は、他人のお金で事業を大きく出来るので、プラスの面も多いのですが(よく借入によりレバレッジ効果の様な形で説明される)、営業CFがマイナスの企業は結局まだ事業が自走できていない状況で、借入の返済がさらに上乗せされることになるため、ネガティブスパイラルに陥る可能性も高く、株価にとっても重石となる可能性があります。

いずれにせよ、営業CFがマイナスの状況では、増資にせよ、借入にせよ資金調達に常に追われることになる事から、経営のかじ取り自体も難しいことに加え、投資対象としても不確実性も高くならざるを得ないということが言えるでしょう。そして、この投資対象の不確実性の高さというのは、次に説明するフリー・キャッシュフローマージンの説明をするとより理解が進むかと思いますので、フリー・キャッシュフローマージンの説明に進みたいと思います。

-フリー・キャッシュフローマージンは開示されていれば有用な指標となる

フリー・キャッシュフローマージン(以下、FCFマージン)とは、FCF/売上高で算出した指標で、その期間の売上高に対して、どの程度会社が今後自由に使えるお金、つまり、FCFを生み出せたのかを測る指標になります。営業CFから、設備投資等の投資で要したお金(会計用語的には投資キャッシュフロー(Net cash provided (used in) by investing activities)とも言います)を差し引いた額と捉えて頂いて問題ないかと思います。事業で稼いだお金(

営業CF)に対して、将来の種蒔きに使ったお金(投資CF)を差し引いた額がFCFになるイメージでしょうか。一方で、このFCFの算出にはなかなか一筋でいかないところもあり、それが本記事において、営業CFマージンの方を優先順位として上に置いている理由でもあります。

というのも、事業から稼いだお金に対して、株式等を購入して資産運用しているような会社も世の中には数多くあります。そうした株式を買ったお金についても投資CF(キャッシュフロー計算書上は投資CFのマイナスで計上される)に含まれてしまうこともあり、簡単に算出できる営業CF+投資CFで計算した額が、果たしてFCFと呼ばれるのかと言われると、なかなかそうとも言えないという事情があります。というのも、株式等の資産運用で使用したお金というのは、あくまで余剰資金の運用であるものの、仮に株式購入の額が大きくなった場合は、FCFも少なくなってしまい、その分FCFマージンも下がってしまうためです。上に掲載した、ZIのキャッシュフロー計算書上も、投資キャッシュフローの項目の一つに、”Purchase of short-term investment”という項目がありますが、こういった項目ですね。

こうした影響を取り除くため、会社側で独自に算定したNon-GAAPベース(GAAPは会計基準のことを指し、Non-GAAPとはGAAP数値に加減算して算出した数値)での修正FCF(Adjusted Free cash flow)を開示している会社もあり、修正FCFが開示されている場合は、それを利用して頂くことで、ある意味より正確にFCFマージンを算出できるのですが、開示していない場合は、営業CFマージンの方が使いやすいかなというのが正直なところです。繰り返しになりますが、それが本記事で営業CFマージンを見るべき指標の優先順位として、より上位に置いている理由でもあります。

出所:IR資料

ちなみに、株価的な視点で言うと、修正後FCFがしっかりと積みあがってきている会社というのは、理論を基に考えると、株価は上がりやすい傾向にあると言えます。

もしかすると、この記事を読んでいる方には、DCF(ディスカウントキャッシュフロー)という言葉を聞いたこともあるかもしれませんが、よくDCFを使った企業価値算定プロセスをイメージして頂くと分かりやすいかと思います。

M&Aをする際などで企業価値を算定する場合、DCFによる評価というのはよく使用されますが、DCFというのは、FCFをベースにして算定されます。この記事は、DCFを解説する記事ではないので、詳細は省略しますが、簡単に説明すると、FCFが大きくなればなるほど、理論的な企業価値は大きくなります(ここでは割引率の概念は一旦置いておく)。また、株式時価総額(1株当たり株価×発行済み株式総数)というのは、企業価値-有利子負債で算出されますので、有利子負債の額が一定と仮定した場合は、企業価値が大きくなればなるほど、時価総額が大きくなる(つまり株価が上がる)ということになります。

なので、FCFがしっかりと積みあがってきている会社というのは、しっかりとした株価上昇の理論的な裏付けもあるので、上述したような営業CFや、FCFがマイナスの会社と比べると、投資リスク自体も低いと言えるかと思います。それが、上で説明した営業CFがマイナスの会社は投資リスクが高い一方で、FCFがプラスの会社の方が投資リスクは低いと書いた背景です。

-営業利益率の使用には注意が必要

最後に、営業利益率について説明しておきます。正直、米国のグロース株、特にIPOから日が浅い会社の決算を見るにあたっては、あまり営業利益率というのは重要視しなくても良いかなというのが持論です。理由としては、次の2点。

第一に、そもそもIPO時点で黒字化している会社の方が珍しい点。IPOして間もない企業の場合は、企業ステージ的に採算度外視でとにかく売上高を伸ばす経営をすることが多いです。この場合、販売管理費を多めに使って、売上高を伸ばすという施策を採ることも多いため、あまり営業利益率の善し悪しが意味をなさないことが多いかなというのが率直な感想です。言い換えるならば、どうせ赤字なら、赤字同士で比較したところで、あまり意味をなさないといったところでしょうか。ただ、理想的には、仮に赤字だとしても四半期毎に赤字幅が縮小してきているような財務プロファイルが美しいかなと思います。以下は、PLTRの時系列(Adjusted Operating Income推移)なのですが、FY2019からFY2020にかけて、四半期毎に赤字幅が縮小し、黒字化しているかと思うのですが、全体的なイメージとしてはこのようなイメージで、徐々に赤字幅が縮小していき、黒字化が見えてくるというのが良いかなと思います。

また、営業利益率の使用の重要度が落ちる2つ目の理由としては、米国系企業の特徴の一つに、報酬形態として株式報酬を多く出す傾向にあるため、営業利益が本質的な事業の採算性を見る上で、あまり参考にならないためです。

イメージしてもらうと分かるかと思うのですが、アーリーステージの会社は基本的にはGAFAみたいな潤沢な給料は出せないです。では、どの様にして優秀な人材を確保するのか?この場合、株式報酬といって、ストックオプション(将来に株を安く買う権利)を付与することが多いです。米国企業の場合、日本のそれとは比較にならないレベルで株式報酬を出します。株式報酬は、会計上は販売管理費として計上されますが、現金流出を伴わないため、営業CFの数字には影響を及ぼしません。また、この株式報酬費用の金額と言うのは株価の高低にも影響を受け、且つ、いつのタイミングで発行するのかといった投資家にとっては管理不能な発行タイミングに左右されます。そういった事情もあり、アーリーステージの会社においては、事業の収益性を見る上で、営業CFマージンの方が、営業利益率よりも有用だと個人的には思っています。

ただ、この話には続きがあり、米国企業の場合、この株式報酬の影響を取り除いた形の営業利益を調整後営業利益(Adjusted Operating Income)の様な形でNon-GAAPベースで開示している会社は多いです。GAAPベースでの営業利益とNon-GAAPベースでの調整後営業利益の調整項目としては、ほとんどの会社がこの株式報酬費用となっていることから、GAAPベースとNon-GAAPベースでの差異が大きい場合は、逆に言えば、株式報酬費用を多く払っているんだなということが分かるかと思います。例えば、PLTR辺りは顕著ですね。

出所:IR資料

GAAPベースで▲91Mの営業損失となっているにも関わらず、調整後のAdjusted Operating Incomeは116Mの営業利益となっていますよね。この調整のほとんどがStock-based compensation(株式報酬費用)に関するものです。

これをどう見るかですが、本質的には、潜在株式となり、将来ストックオプションが行使された場合は、発行済株式総数が増えることになり、株価的にはネガティブに働くことは間違いないのですが、個人的にはあまり気にしないかなというのが率直なところです。というのも、上にも伸びた通り、本質的な事業採算性とは切り離して考えることが出来る上、そのタイミングでの株価や発行タイミングで株式報酬の多寡も大きく影響を受けるため、他の費用項目と同じ目線で見るのはそれはそれで難しいかなと思うところもあり。また、一般的にはアナリストもGAAPベースではなく、Non-GAAPベースをもとに決算の善し悪しを評価していると言われているので、そういった意味でも、あまり気にしなくて良いのかなとは個人的には思います。

ただ、見方によっては、稼いだ利益の大半を経営者や従業員の株式報酬に注ぎ込むとはけしからんと見る人もいるでしょう。たまたまこの記事を書いているタイミングで、ヤスさんがMQのCompensationが多すぎてけしからん的なことをツイートされているのを見かけたので、やはり気にする人は気にするのかなと思いました。こればかしは、どっちが優れているとかはなく、正解は無いのかなと。

$MQ

— やす 🇺🇸 ベンチャーキャピタル (@YasLovesTech) November 23, 2021

P/L見たときに、Compensationが多すぎる。キャッシュフロー計算書にもstock optionが多過ぎて、EPSなんとかクリアしたみたいだけど、本質的にはこれ人件費で、この会社が黒字化するの遠いんじゃないかな?

ビジネスモデルは面白いと思うけど、これ見たら買おうとは思わない pic.twitter.com/zzWYK40ULV

少し脱線しつつ、話も長くなってしまいましたが、いずれにせよ、グロース企業にとっての、営業利益というのはこういった諸々の事情もあり、なかなか取り扱いが難しいところもあることから、個人的には、調整によって恣意的に歪められないキャッシュを基にした営業CFマージンの方が、アーリーステージの会社の収益性を見るには、透明性や比較可能性の観点からも優れているかなと思っています。

以上、グロース企業を見る時に確認したい財務指標についてまとめてみました。

後編では、実際に直近のIPO系会社の決算結果を使って、上の視点で諸々分析したいと思います。後編も執筆完了次第、アップしたいと思いますので、是非そちらも読んで頂けますと幸いです。

追記:

後編もアップしました。

この記事が気に入ったらサポートをしてみませんか?