米国超スピードの利上げ

米FRBは21日、政策金利の誘導目標を0.75%引き上げ、3.00‐3.25%とした。今後の見通しは年末までに4.4%に引き上げ、23年には4.6%でピークに達する(ターミナルレート)との見方が示された。つまり、今年の残りのFOMCで0.75%と0.5%の利上げになるということだ。

利下げは24年まで想定されていない。

一方、経済見通しでは、22年末で0.2%%成長、23年には1.2%成長とした。

経済見通しは嘘だろう。まぁ、政策当局がリセッションを予想していますとは言えないだろうから、しようがない。

というわけで、FRBはインフレ抑制に極めて強い姿勢で臨むことを示した。

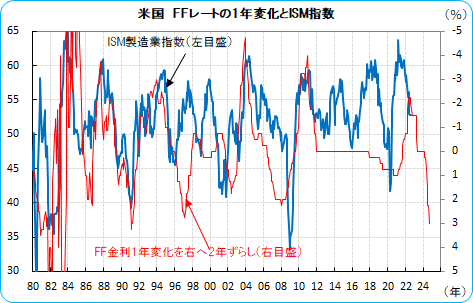

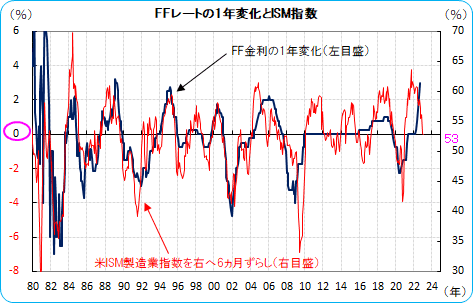

なお、上のグラフの右目盛りは上下逆になっているので注意。

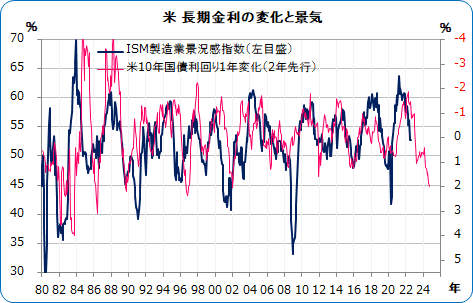

要は、景気動向に沿って政策金利が決まり、その政策金利の変化が将来の景気を決めるということになる。

今回このような事態になったのは、20年に景気(ISM)が急回復しているのに、利上げをしなかったからだ。今振り返れば、そういうことになるが、あの時はそれどころでなかったのはわかる。しかも、その時、デフレになったら、日本のように対処がないが、インフレなら、いつでも対応できると考えていた。それを今実行しているだけのことだ。

以上から考えると、

(1)2年程度までの金利はさらに大きく上昇する。2年債で4.4%程度まであるのではないか?

(2)長短金利差のマイナス幅は極めて大きくなる(1%程度)。よって、長期金利はそれほど上昇しないのではないか?FFレートが4.6%なら、10年金利は3.6%。

(3)リセッションになる。ISM製造業指数は45を割るかもしれない。

(4)株価は大幅下落。PERは低下、企業業績は減益になる。それも、結構大きなものになるかもしれない。

(5)米長期金利の上昇は大きくないと思われ、円安/ドル高は今以上に大きく進まないのではないか?ユーロや豪ドルは、米国側の事情ではなく、ユーロ(ロシア問題)や豪州(中国・世界経済軟化)の事情で、弱くなるかもしれない。

数値については、これから詰めていきたい。

この記事が気に入ったらサポートをしてみませんか?