254 YCC解除したら10年金利はどうなる?

推計してみよう。

(1)日10年国債利回りは名目GDP成長率と連動する

決定的に説明はできないと思うが、金利は名目GDP成長率と連動する傾向がある。

2000年代当時は、銀行の資金調達コスト(例えば預金金利)がゼロでも、0.9%程度の利ザヤがなければ採算がとれないと考えられており、市場任せでは10年金利が1%を下回ることは難しかった。

それが異次元金融緩和で、日銀が強引に金利を下げたのである。

今、日本の名目成長率はもうマイナスになることはなく、ジワジワ拡大し始めている。それでも成長率は低く、YCCを解除したところで、金利が急騰することはないだろう。長期金利は市場任せにしてよいのではないか。

なお、政府は、実質成長率1~2、デフレーター1~2%、合計3%の名目成長率を目標としている。増税、増税していたら、見果てぬ夢のような気もする。

(2)日10年国債利回りは食料・エネルギを除く消費者物価上昇率より2%高い

以前は、10年金利は物価上昇率より2%ほど高い利回りで推移(実質10年金利が2%程度で推移)していた。今はほぼ同水準である。物価が急上昇しなければ、10年金利も急上昇することはないだろう。

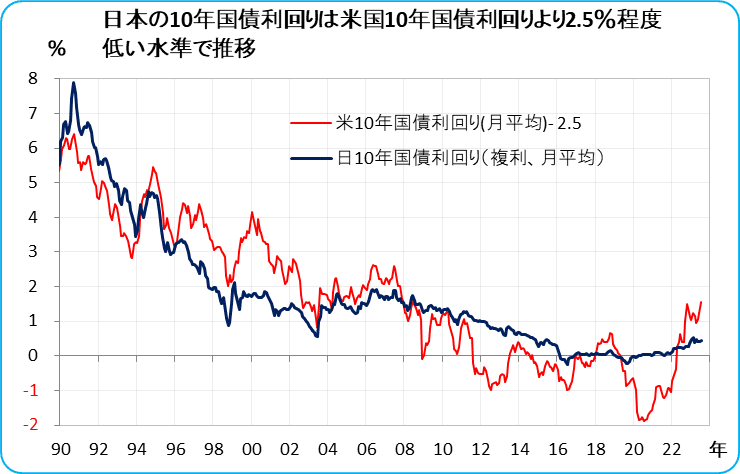

(3)日10年国債利回りは米10年国債利回りより2.5%低い

米国は基軸通貨国なので、米国の金融政策は多かれ少なかれ為替相場などを通じて世界に影響する。

日本の10年金利は、米国の10年金利より2%低い水準で推移してきた。今の日本の10年金利は(米国の10年金利-2.5%)よりもかなり低い水準にある。YCCを解除すれば、金利は一気に上昇するリスクはあるかもしれないが、政策金利を抑えておけば、そういうことはないだろう。

(4)日米10年利回り差は日米政策金利差と相関

日米の10年金利差と政策金利差は連動している。上記で、「日10年国債利回りは米10年国債利回りより2.5%低い」としたが、2.5%でなく、日米政策金利差による。今現在の日米政策金利差(日本▲0.1%-米国5.25%=▲5.35%)から、下図に従って日米10年金利差は▲4.175%、つまり、日本10年金利は(米10年金利3.97%-4.175%=)▲0.2%でフェアということになる。これからは、YCC解除をしても、日本の10年金利は全く上昇しないということになる。

いろいろ書いてきたが、以上は日本の長期金利感のためのものである。私が、実際に使っていた日本の10年金利推計式は、次の通り。

ここから先は

Kecofin 全マガジン記事の倉庫 非売品

技術的な理由で作成した全マガジン記事の倉庫です。購入はできますが、販売を目的としていません。

この記事が気に入ったらサポートをしてみませんか?