資産運用の必要な○個の理由

最近、やたらと資産形成・運用の話をよく聞くため、正直疲れますよね😅

しかし、資産は時間をかけてでしか築けません。

なぜ必要なのかをしっかり理解し、早めに取り組むことで、

早くお金の悩みから解放されます。

資産形成の必要性

『資産形成ってなんか胡散臭いし』『よくわかんなし。』

なぜやった方がいいの?

こんな疑問や不安を抱えている人は多いと思います。

最近は金融庁は、国民に対して資産形成・運用の必要性を強く訴えています。

それは、高齢化・給与・退職金減少・年金支給額・インフレ・円安など、年月が経つに連れて変化していることに関係があります。

現在の銀行の預金金利はご存知ですか?

メガバンクは0,001%です。

預金でお金を増やしていくことは難しくなっています。

だからこそ、資産形成が注目されています。

5つの理由

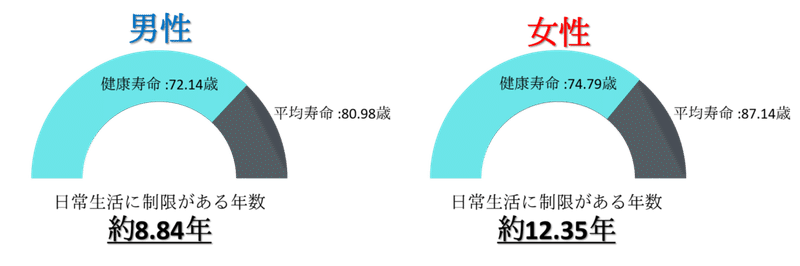

⑴人生100年時代

寿命は延び続け、いまでは人生100年時代といわれています。

しかし一方で、健康寿命※1が平均寿命※2より男性は約9年、女性は約12年も短いことが発表されています。

つまり、介護などを必要とするなど、健康上の問題で日常生活に制限がかかる期間が約9年~約12年間あるということです。

そして、健康寿命と平均寿命は異なるため、医療費や介護費が発生する可能性が高くなります。

金融庁の資料をご覧ください。

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf

参考:厚生労働省 平均寿命:平成28年簡易生命表、健康寿命:第11回健康日本21(第二次)推進専門委員会資料

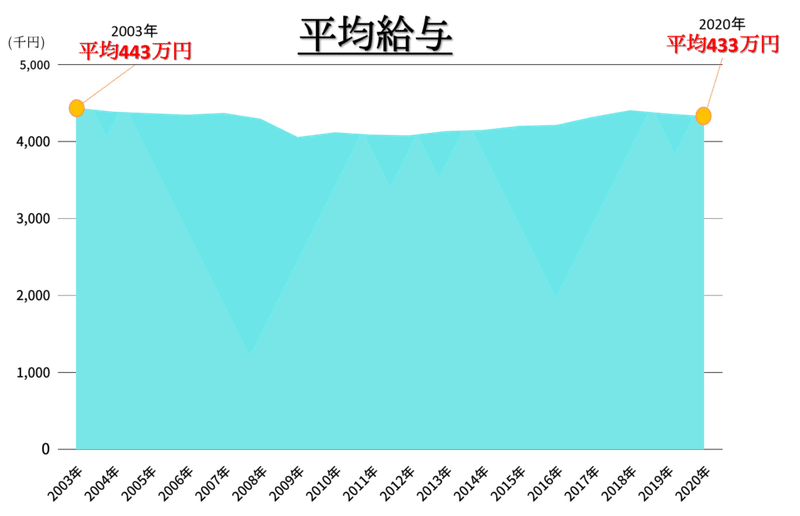

⑵給料水準は上がっていない

2009年のリーマンショック時からは回復しましたが、減少傾向にあります。

参考:国税庁 民間給与実態統計調査

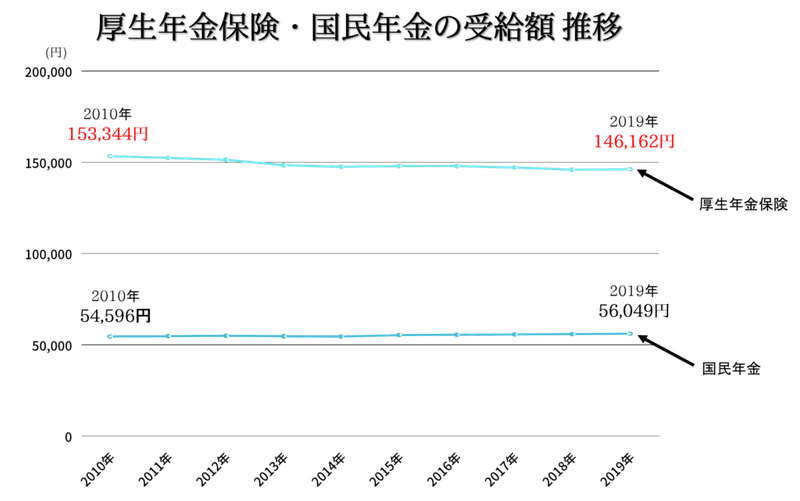

(3)年金支給額&退職金は減少傾向にある

公的年金(厚生年金や国民年金)なや退職金を、老後生活資金として考えている人も多いと思います。しかし、公的年金支給額や、退職金の受取額は減少傾向にあります。

・年金支給額

2010年、国民年金平均月額は約5.4万円でしたが、2019年では約5.6万円と微増しています。その一方で厚生年金は、2010年平均月額は約15.3万円でしたが、2019年は約14.6万円と減少しています。

参考:厚生労働省 厚生年金保険・国民年金事業の概況

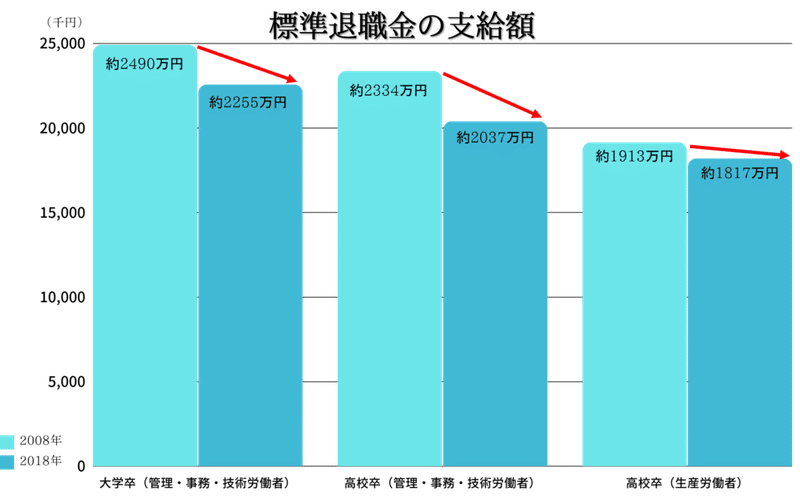

・退職金の受取額

下図は、2008年と2018年を比較したものです。大幅に減少傾向であることがわかります。

参考:(一社)日本経済団体連合会退職金・年金に関する実態調査結果の概要(2008年/2018年)

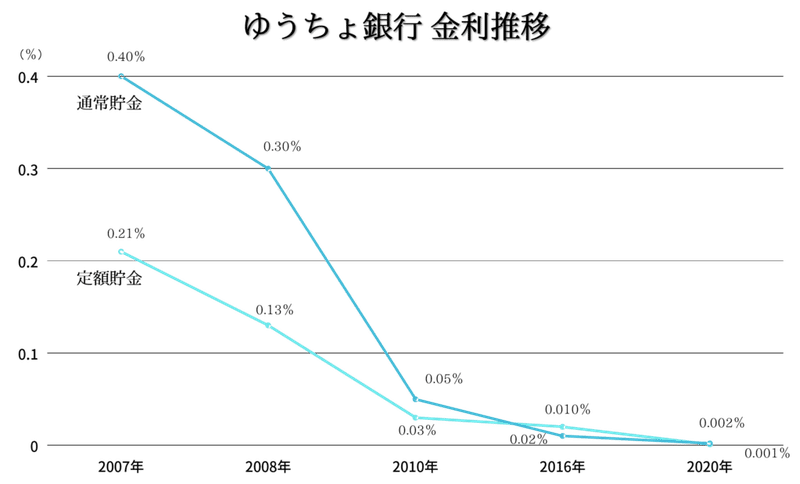

4)超低金利時代

日本の銀行の預金金利は低くなっており、預金だけで資産を増やすことは難しくなっています。

日本政府と日本銀行が行った『金融緩和政策 』による影響でもあります。

参考:ゆうちょ銀行 貯金金利の沿革 ※定額貯金金利は3年以上の金利

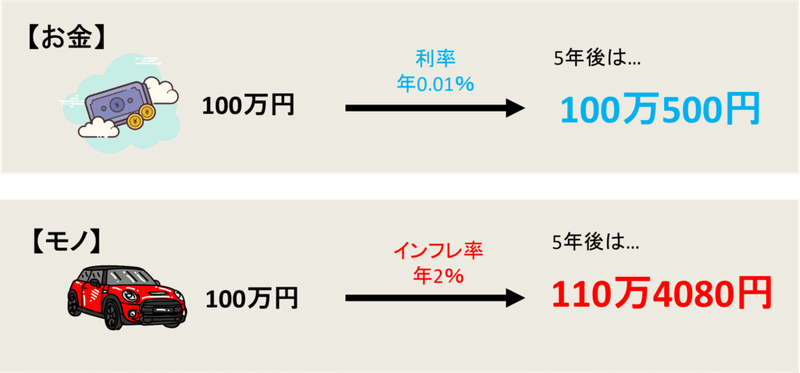

(5)物価上昇2%

デフレとは、モノやサービスなどの値段が下がっていくことです。

値段が下がればモノは安く買えます。

しかし、『モノが安くなる=会社の利益が減る(給与が下がる)』です。

給与が下がると、購買意欲が減少し、人はモノを買わなくなります。

これが、デフレの悪循環です。

この悪循環から脱却するために、日本はインフレ(物価上昇)を目指しています。

インフレ率2%になると・・・資産は目減りしてしまいます。

物価が上昇を続けると、預金金利だけでは買いたいものが買えない可能性がでてくるのです。

まとめ

給与水準や退職金受給額・金利などの上昇を予測することは難しいですが、過去から今日の傾向を把握することはできます。

そして、傾向を把握することで、不測の事態の備えができます。

これからの時代は、預金のみで将来の備え(老後生活費など)には、

十分とはいえないからこそ、資産運用が大切になってきます。

・日々、勉強すること

・金融のプロに相談すること

営業マンではなく顧客側に寄り添った金融のプロに出会うことで

あなたの人生は大きく変わるでしょう!

何もしないこと、無知なことは1番のリスクです。

一緒に学び豊かになりましょう☺️

この記事が気に入ったらサポートをしてみませんか?