運用期間を固定した場合、積立NISAと一般NISAのどちらが得か!?(まとめ)

※全文無料で読むことが可能です。もし役に立ちましたら寄附していただけると励みになります。

・投資商品は投資信託と決めている人

・投資先はインデックス投資と決めている人

・上記の人が、積立NISA、一般NISAのどちらを使うと非課税額が大きくなるか(どちらが得をするか)を知りたい人

▼前置き

1.商品の対象

・積立NISA、一般NISAのどちらでも買える同一の「投資信託」を買うものとする

(参考)積立NISAで買える商品:投資信託

一般NISAで買える商品:上場株式、ETF、投資信託、REIT、ETN

2.商品の特性

・その商品は、平均すると右肩上がりで上昇するものとする(そうじゃないと投資なんてしない!)

・その商品の年利は平均x%上昇するとする

(参考) S&P500は、20年間の平均で約7%と言われている。

3.積立NISAの積立方法について

一般NISAと積立NISAを可能な限り同じ条件にするため下記とする

・積立NISA:1月初めに一括40万円投資

※実際に毎月最低額を積立設定してれば期初に一括投資は可能

・一般NISA:1月初めに一括120万円投資

4.一般NISAはロールオーバする!(制度上MAX1回で10年間運用まで)

※2019年以降から一般NISAを始める場合、

5年後の2024年以降は新NISAへロールオーバーすることになります。

※その時、ロールオーバーできない商品もあるので注意が必要です。

例:レバレッジのかかった投資信託

※一般NISAのロールオーバーのメリット、デメリット

メリット :事実上期間が5年間伸び、MAX10年間の運用が可能

デメリット:その年の新規非課税枠がなくなる

(ロールオーバーで全ての枠を使い切った場合)

5.満期まで計算せずに運用期間をz年で固定し、その時の金額で比較する

※今回の結果から、受け取り時期から逆算した運用期間を元に、今どちらを選択すべきかを判断できます。

※今回の記事は、より現実的な内容となっています!

▼計算

平均運用利回り:x[%] (ただしx>0 右肩上がり)

運用期間 : z [年] (ただしz>0)

今回は、今までの記事の内容と違い、運用期間 z年で区切る前提のため、

毎年の非課税枠を利用し、合算した利益額で比較する必要があります。

ここから複雑になるので、まず下記式を定義する。

1回分の投資枠を使ってz年間保持した場合の総利益率は、

![]()

ただし

![]()

とする。

一般NISA:

非課税枠120万円を利回りx%でロールバック(MAX1回)し、運用した場合、

z年後の利益額は

![]()

とあらわすことができる。ただし、0≦z≦10

積立NISA:

非課税枠40万円を利回りx%で、運用した場合、

z年後の利益額は

![]()

とあらわすことができる。ただし、0≦z≦20

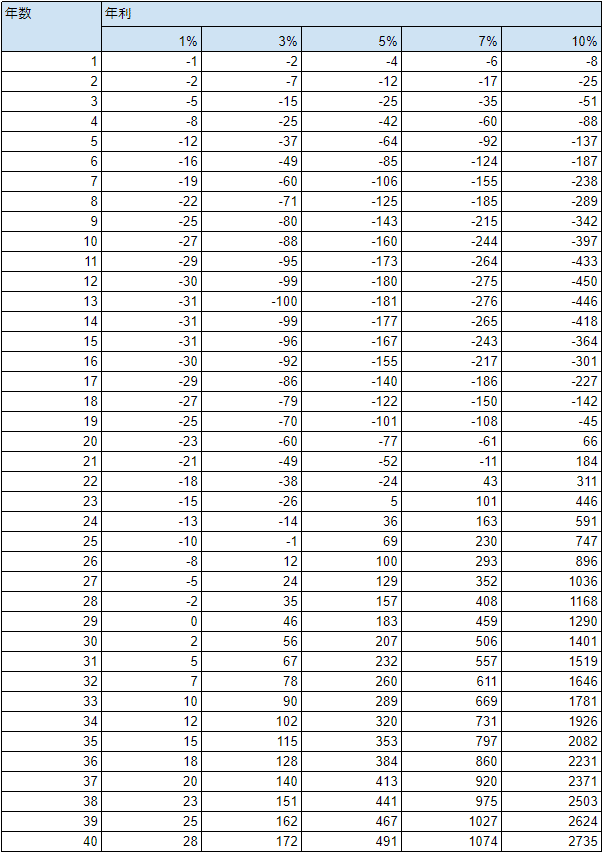

表計算ソフトでグラフを描くと下記にの結果になる。

▼利益差(積立NISA-一般NISA)

▼結論

平均利回りによって多少前後するが、約20年を境に逆転することがわかる。

逆に、20年積み立てられなくなった時点で、

積立NISAから一般NISAに変更してもよいかもしれない。

(例)85歳までに全額受け取ると決めた場合は、65歳で積立NISAから一般NISAに切り替えるなど。

※実際何歳まで生きるかわからないので、70歳とか高齢ではないのであれば、投資信託に投資するなら積立NISAでいいのではと思います。

ここから先は

0字

¥ 100

この記事が気に入ったらサポートをしてみませんか?