誰でもわかる💡損益計算書(PL)入門①

皆さんこんにちは!

突然ですがビジネスの3種の神器、「英語」「会計」「IT」この3つ全て勉強していますか?

英語は学校教育で習いますし、ITはスマホやパソコンを持っている人が多く、例え持っていなくてもパソコンは入社と共に渡されるので学ぶきっかけや入り口は存在しますよね?

では会計はどうでしょうか?商学部にでも進学しない限り、独学以外道が無いのが現実で、きっかけすらなかった方が大多数なのかなと思います。

そこで今日は超ちょうチョ~入門!誰でもわかる損益計算書(PL)の読み方を解説していきます!

損益計算書とは?

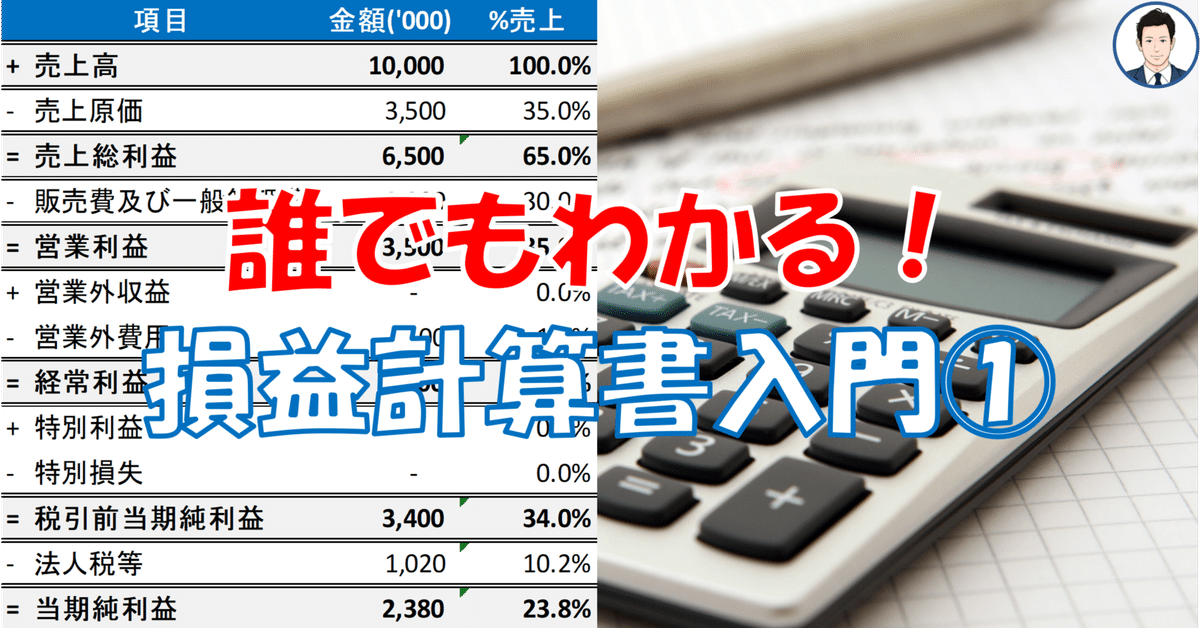

損益計算書とは、会社の一定期間の利益、または損失が記録された決算書類です。売上から各種費用を差し引いた計算結果として表されるのでこれを略して「損・益・計算・書」と記載します。

英語で「Profit and Loss Statement」と呼ぶことからこれを略してPLと記載されることも多いです。

※表記としては「PL」、「P&L」、「P/L」等がありますが全て同じです

会社の業績が良いか悪いか?は、この損益計算書を見て判断されることが多いです。逆に言うと、損益計算書が読めれば会社の業績が良いか悪いか判断できます。

損益計算書の構成項目

さて、損益計算書にはどんな項目があるのでしょうか?

目眩のした方、ご安心を!

今日はこれをより重要な3ブロック(赤)と、少し重要度の劣る3ブロック(グレー)に分けて解説していきます。

重要な箇所は少ないのでご安心ください!

それともう一つ。費用と利益が同じ様に並んでいて混乱すると思うので左端に注目してください💡

「+」は足す項目

「-」は引く項目

「=」は計算結果になるようにしています

話を理解し易くする為に、ここから先はインターネット専業の化粧品メーカーの損益計算書を読んでると思って進めてください。

①「売上高」

売上高はイメージし易いと思いますが、こちらは単純に

売った商品の「価格 × 数量 = 売上高」です。

なので10,000円の化粧水を1,000個売れば

「10,000円 × 1,000個」で売上高は10,000,000円となり、

もし仮に1,000円値引きをしていた場合はこれが差し引かれるので

「(10,000円 - 1,000円) × 1,000個」=「9,000円 × 1,000個」で

売上高は9,000,000円となります。

この売上高は売ってる製品やサービスの需要の大きさを表す数字です。なので数値が大きければ大きい程需要が大きく、小さければ小さい程需要も小さいということにもなります。

②「売上原価」と「売上総利益」

売上原価は、売った製品を作る(もしくは仕入れる)のにかかった金額のことです。ここで注意しないといけないのは、その年に売った製品を作るのにかかった金額が表示されることで、その年に作った製品の金額が表示されるわけではない点です。

「違いがあるの?」と思った方。

例えば皆さんがECサイトで毎日使う(≒欲しいと思った時にすぐ手に入る必要のある)物を買う時に

「注文を受けてから作るので発送は3週間後!」と書かれている商品と

「即日発送!」と書かれている商品のどちらから買うでしょうか?

欲しいと思った時にすぐ手に入れたい物なら「即日発送!」ですよね。

これをやろうと思うと在庫を持つ、つまり「売れる前に作る」必要があり、もし今月より来月の方が製品が売れると思うなら今月売った製品より今月作った製品の方が多くなります。

こういう理由から基本的に企業はその月や年に売った製品と作った製品に差が出るのですが、損益計算書で見たいのは一定期間の「利益」または「損失」です。そうすると将来売上を稼ぐ在庫を作るのにかかった金額は、今期の利益や損失として考えるのではなく、売れた時の利益や損失として見做した方が良いのでこの売上原価には含まれません。

ということで、売上原価は

売った製品を作るのにかかった金額=「原価」を売った数量にかけて

「原価 × 数量 = 売上原価」となります。

なので先の10,000円で売っている化粧水を作るのに3,500円かかるなら

「3,500円 × 1,000個」で売上原価は3,500,000円です。

この売上原価を売上高から差し引いた金額が「売上総利益」と呼ばれるのですが、「粗利」と略されることが多いです。

「売上高 - 売上原価 = 売上総利益 (※通称、粗利)」

売上総利益は本来3,500円で作れる物に対して追加で6,500円払っていいと顧客が考えている金額とも取れるので、売上総利益は自社が加えた商品の魅力です。

これは売上高に対する比率を見ることが多く、前年より粗利率が上がっていれば自社で扱っている商品の「魅力が増してる≒競争力が高まっている」と考えます。

③「販売費及び一般管理費」と「営業利益」

今の所登場している費用は製品を作るのにかかった費用のみですが、会社はこれ以外にもお金がかかりますよね?

製品を売る為の広告宣伝費、その活動を支える人手、事務所代、等々…

それらをまとめているのが「販売費及び一般管理費(※通称、販管費)」です。

販売費=販売活動にかかる費用

一般管理費=一般的にその事業を運営(≒管理)していくのに必要だと考えられる費用

基本的には本業の事業運営に必要な費用がここに含まれます。

そして、この販売費及び一般管理費を売上総利益から差し引いた金額が

「営業利益」=本業の稼ぎです。

「売上総利益 - 販売費及び一般管理費 = 営業利益」

基本的に販売費及び一般管理費も売上高に対する比率で見ることが多く事業運営の効率を表すと考えられています。なので、前年より販管費率が下がっていればより効率的に事業運営が行えるようになっていると捉え、上がっていれば効率が落ちていると考えます。

勤め人の皆さんはここまで理解していれば基本的に大丈夫です!

残りは会社の専門家がきちっと見る範囲で普段の仕事で必要な方は少ないので安心してください。

尚、フリーランスや起業を将来的に考えている方、出世欲が強く将来的に会社の幹部になりたい方はここから先も読んでください💡

④「営業外収益/費用」と「経常利益」

「営業外収益」と「営業外費用」は文字通り「営業外=本業以外」の収益と費用のことです。

例えば自社ビルを持っていて使っていないフロアを貸し出した場合の賃料は営業外収益に、銀行から借金をしていてその利息を支払う場合は営業外費用に計上されます。

そして営業利益に営業外収益を足し、営業外費用を引いた項目が「経常利益」となります。

「営業利益 + 営業外収益 - 営業費用 = 経常利益」

"経常"という言葉から推測できる通り、経常的に発生する収益と費用の合算値なのでこのまま会社を経営し続けたら毎年発生するであろう利益がこの項目になります。

営業外収益/費用も売上高に対する比率で見るのですが、この比率が高ければ高い程本業の稼ぎ以外に気にしないといけないことが大きくなるので、営業外収益/費用の比率の低さが「本業への専念度」の高さを示唆します。

何かに専念できてる人とそうでない人を比べた場合、専念できてる人の方が成果を上げ易いですよね?会社も同じなので、この比率は中長期的な会社の競争力に影響するので軽視はできません。

⑤「特別利益/損失」と「税引前当期純利益」

会社運営をしていると、毎年発生するわけではないんですが今年たまたま発生した「特別な」利益や損失ってありますよね?

例えば数年前に出資していた会社の株を売った時に発生した差額の利益や損失、災害で自社ビルや工場が破壊されてしまう、リストラ費用、等々…

これらのうち利益が「特別利益」、損失は「特別損失」です。

この2つを経常利益から差し引いた金額が、税引前当期純利益です。

「経常利益 + 特別利益 - 特別損失 = 税引前当期純利益」

基本的に毎年発生するわけではないので気に掛ける必要は本来あまりない項目ですが、以下の3つのいずれかに該当する場合は注意が必要です。

1) この額が大きい

2) 何年かに一度必ずまとまった金額が計上されている

3) 毎年の様に発生している

こういった企業は、事業運営をしているようで実は投資活動をしている会社だったり、本来毎年発生する費用を上手くこちらに移していたり(※特に費用にこの傾向が見られる)することがあります。

複数(5~10)年単位で見て、特別利益/損失の発生頻度と売上高に対する比率の高さは特別なイベントの多さと大きさを意味するのでその会社が不安定であることを示唆し、逆に低ければ長期的な見通しを立てやすい安定した会社と考えることもできるので、会社の安定性が表れる項目だとお考え下さい。

⑥「法人税等」と「当期純利益」

会社は利益に対して課税されるので、税引前当期純利益の後に税金がかかり(※赤字でも発生する税金もあります)それらをまとめて「法人税等」と呼び、税引前当期純利益から差し引いた額が最終的な「当期純利益」です。

その期に「いくら儲かったのか?」が表れる数字で、単年で見ると特別利益/損失の影響もあるのでこちらも複数年見る必要がありますが、ざっくりと再投資や配当に回せる余力≒長期的な競争力が把握できる項目と考えられます。

(※実際はキャッシュフロー計算書を呼ばれる別の財務諸表を見る必要有)

再投資する余力の大きさが長期的な競争力に繋がる理由は何となくわかるかもしれませんが、配当に回せる余力の大きさもなぜそう見做すのか疑問に感じる方もいるかもしれませんね。

基本的に、配当に回せる余力が大きいと資金を集め易くなります。投資する立場に立てば同じ100万円出して毎年2万円の配当が得られる会社と1,000円しか得られない会社なら2万円の配当を得られる会社に出資しますよね?

配当余力が大きい⇒資金を集め易い⇒将来に向けた投資をし易い⇒長期的な競争力が上がる

こう考えられるので当期純利益が「毎年安定して」高い会社程長期的な競争力が高くなる傾向にあるので、当期純利益は会社の長期的な競争力を示唆すると考えられます。

まとめ

さて、最初にこの表を見てウゲッとなった方、今どんな印象をお持ちでしょうか?👇

情報てんこ盛りお腹いっぱい見たくもない状態から、損益計算書は

・商品の需要(①)と魅力(②)が数値化されてて

・会社の事業運営の効率(③)や本業への専年度(④)も読み取れて

・中長期的な発展(④⑥)と安定性(⑤)まで推測できる

非っ常~に「興味深い書類」だと考えが変わったのではないでしょうか?

今回は物凄く簡単に説明しましたが、役に立った!と感じていただけたら是非「スキ❤️」してください!ご好評頂けた場合は続編で

・もう少し詳しい各項目の解説

・損益計算書の読み方

・数値の変化別に確認すべき内容

と損益計算書をもう少し掘り下げていったり、

・貸借対照表

・キャッシュフロー計算書

についても書いていこうと思っています(^^)

SNSやリアルの世界での拡散も大歓迎です\(^o^)/

この記事が気に入ったらサポートをしてみませんか?