川田重信の「メディアで鍛える米国株式講座」 [Vol.5]2021年7月5日配信

1.マーケット振り返り(6月28日~7月2日)

<主要指数>

・NYダウ +1.0%

・S&P500指数 +1.7%

・ナスダック総合指数 +1.9%

=駆け足バージョン=

長期金利の低下と経済再開による景気や企業業績に対する前向きな見方という理想的な組み合わせを受けて、S&P500指数は前週から7営業日連続で過去最高を更新。市場全体に幅広く買われ、主要3指数が過去最高値で引けた。

=ちょっとだけ詳しく=

過度のインフレ懸念が後退して米連邦準備制度理事会(FRB)の引き締め前倒しに対する懸念が和らぎ、長期金利が低下。経済指標は全体的には順調な経済の再開を示して株式市場を下支えした。半導体株指数が週半ばに過去最高を更新するなど、成長株が上昇したほか、自社株買いなどの発表を受けて金融株も買われた。

週末発表の6月の雇用統計は市場予想を上回る雇用者数の伸びを示したが、雇用者数がまだ少ないことや失業率がわずかに上昇したことなどから、長期金利の低下が続いた。株式市場では経済再開期待が強まり、「良いとこ取り」のゴルディロクス相場の状況で主要3指数は史上最高値を更新。S&P500指数の7営業日連続での高値更新は1997年6月以来。

2.今週のズバリ!

これだけは知っておいてほしい情報をお届けするコーナーです。

6月の米国株式市場(S&P500指数)は月間ベースで5カ月連騰となり、非常に好調なまま終わった。四半期ベースでも5四半期連騰で、かつ各四半期の上昇率が5%を超えたのは1954年以来というからかなりのものだ。

さて、既に7月相場に入っているが、過去を見ると7月の上昇確率は56%。平均騰落率はプラス1.6%で、上昇した時の平均上昇率は4.9%、下落した時の平均下落率は3.2%だ。

米国は7月4日が独立記念日の休日で(今年は7月5日が振替休日)、ここから9月初旬のレーバーデーまでが、いわゆる「夏休み期間」だ。ただし7月10日前後から4-6月期の業績発表シーズンとなるため、その後に夏休みを取得する市場関係者も多い。ヘッジファンドなども積極的にポジションを取ることは少なく、基本的に値動きは小さく市場は閑散となる。

とはいうものの、上記のように6月はかなり堅調で、先週末の雇用統計発表後も「金利低下と好業績」を織り込んで上昇した。6月のFOMCで利上げ見通しの前倒しがあり、金利上昇→株価調整を見込んでいた向きが慌てて買い戻したのかもしれない。ファンドへの資金流入も好調で、需給関係からも上昇基調の背景がうかがわれる。

しかし、このままサマーラリーで上昇が続くと考えるのはいかがなものか。相場はかなり好材料を織り込んでいると思われるほか、四半期末が過ぎて、ポジションはロング・ショートのどちらにも偏っていないようだ。つまり、上昇するエネルギーが乏しい中で、金利の低下や企業業績といった好材料は織り込まれたと考えるべきだろう。一方、何かのきっかけで金利が上昇したり業績に対する懸念が浮上したりすると、調整色が強まる可能性がある。

大胆に予測すると、7月半ばまでに軽い調整はありそうだ。きっかけは(1)6月のFOMCの議事録発表や物価統計の発表を受けた長期金利の上昇(2)4-6月期の企業業績か今後の見通しが好調ではあるものの市場予想を上回らない

(3)既に欧州などで再び増加している新型コロナウイルス(変異株)感染者数と経済再開ペースの鈍化に対する懸念

などが考えられる。

ただし、現在のトレンドが大きく崩れることはなく「高値波乱」という状況だろう。本当に注目すべきイベントは、8月26~28日にワイオミング州のジャクソンホールで開かれる経済シンポジウムだろう。パウエル議長や各国中央銀行総裁が招かれ、今後の金融政策の方向性が示されることが多いが、それまでは様子見姿勢が基本だろう。特に、今年ここまで順調に乗り切ってきた人は、機関投資家には難しい「休むも相場」を実践してほしい。

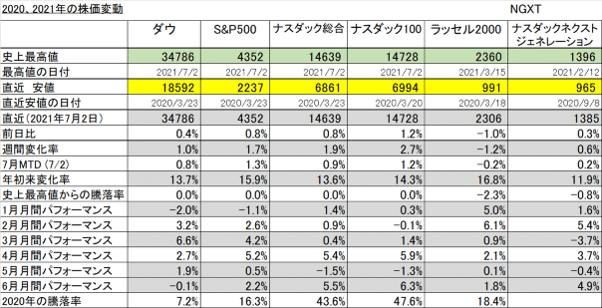

主要指数株価テーブル

S&P500指数 過去1年間

ここから先は

¥ 330

この記事が気に入ったらサポートをしてみませんか?