米国株式投資の真実を伝える [Vol.52]2022年6月27日配信

【人生を豊かにする日経の読み方】

社会人になって40年以上読み続けている日経新聞の中から気になる記事をピックアップしコメントする企画だ。毎週土曜日午前9時〜9時45分にズームへの参加形式で実施している。

参加は無料なのでご興味あるかたはPeatixでお申込みください。

以下は先週土曜日にカバーした記事の表題をいくつか。

オンラインサロン「夢がかなう資産形成塾」

皆様が資産形成で成功するために一緒に学び啓発し合うオンラインサロンです。大好評のメルマガ「メディアで鍛える米国株式講座」だけでは伝えきれない内容や、米国株式投資の魅力を体感できる会員向けのセミナーを提供します。

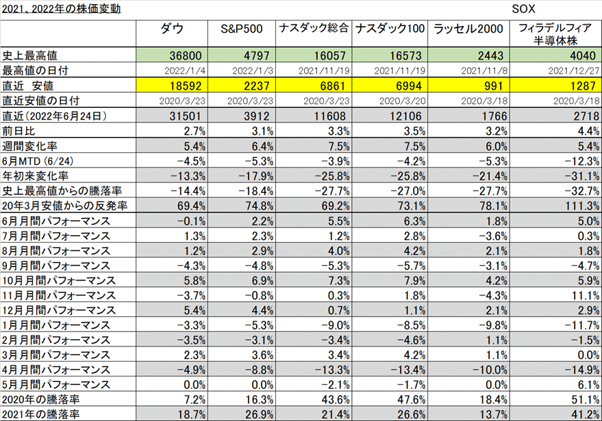

1.マーケット振り返り(6月20日~6月24日)

<主要指数>

・NYダウ +5.4%

・S&P500指数 +6.4%

・ナスダック総合指数 +7.5%

=駆け足バージョン=

前週までの下落基調が落ち着き、週半ばまで底堅い展開でした。金曜日は、それまでに発表された弱めの経済指標やコモディティー価格の下落を背景に積極的な利上げ観測が後退して大幅高となり、週間ベースで4週間ぶりに上昇しました。

=ちょっとだけ詳しく=

3連休明けの米国株式市場は前週までの下落に対する反動で始まりました。

水曜日に行われた米連邦準備制度理事会(FRB)のパウエル議長の議会証言では、インフレ抑制に対する姿勢が強調され、景気後退が起きる可能性は排除されませんでしたが、株価に対する影響は限定的でした。

他のFRB高官からも大幅な利上げを支持する発言がありましたが、金利に大きな動きは見られませんでした。

しかし、S&Pグローバル米製造業購買担当者指数(PMI)やミシガン大学消費者信頼感などの市場予想を下回って景気鈍化を示す経済指標の発表が多かったことに加えてコモディティー価格が下落したことでFRBが積極的な利上げを行わないとの観測が広がり、全面高で週末を迎えました。

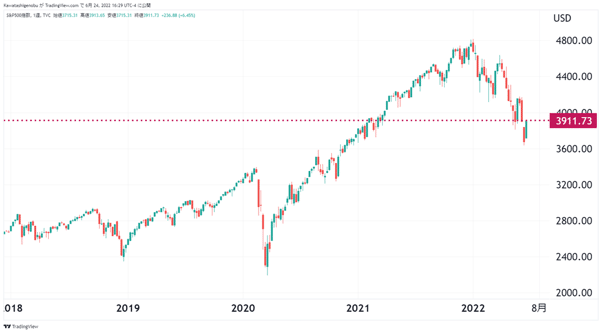

S&P500指数過去5年チャート

2.今週のピックアップ記事

資産形成に役立つ情報を、私が得た情報の中から気になるものをセレクトしてランキングし、極々私的な見解でコメントするコーナーです。お散歩コーナーで本を紹介している熊倉貫宜さんのピックアップ記事とコメントも掲載しています。

【1】経済倶楽部講演録 名古屋商科大学 原田泰教授(元日銀審議委員)「新しい資本主義とは何か」

・岸田内閣の新しい資本主義は、最初は成長より分配だと言っていたが、結局まずは成長が大事になった。労働分配率が高くなれば賃金が上がるという議論もあったが、全体のパイが増えないと賃金も上がらない。

・資本主義の歪みを正すという発想は昔からあるごく普通の議論であり、左派から嫌われている新自由主義と言う言葉も、本来は資本主義の歪みを正すという意味だ。

・農林水産業の輸出力と成長力の強化のために3,200億円使うことになっているが、農林水産業の輸出額は1兆円しかないため、非効率的な支出だ。日本の太陽光発電が欧米の何倍ものコストになっているのは、民主党時代に高い太陽光発電の制度を作ったことが原因だ。

・岸田政権の人的資本論はインプット主義であるが、アウトカム主義にならないと生産性は上がらない。介護職員の給与が低いのは、資本主義のせいではない。介護保険制度の下、給与を上げたら介護保険料を上げなければならず、そうすると皆が反対する。

・日経新聞を中心に、悪い円安論や反金融緩和論が非常に盛んになっている。交易条件の改善も悪化も原油価格次第なので、競争力低下を示すというのは誤りだ。独英仏はGAFAがなくても、賃金が上昇しているので、GAFAがないのが日本の弱さとは言えない。日本の低成長の理由として、PCR検査目詰まり論と競争嫌い論を挙げたい。

【川田コメント】

日本の低成長が日本人の“競争嫌い”にあると決めつけているのが面白い。人間だれしも真剣に競争している時はみんな一心不乱で必死な形相だ。その姿が、いまの日本人には「なにをそこまで」、そしてそれがビジネスなら「そこでまして金を追いかけるなんて」という感じになっているのか。日本を復活させたいなら健全な競争が必要だ。でも“競争”は“結構疲れるのでできることなら避けたい”、“ご褒美も要らない”。これが今の日本人のコンセンサスだろうか?だとしたら日本はまだまだ低迷が続くだろう。

【2】日経新聞 資本主義の行方を考える 経済成長は必要か問う 6/25

・日本経済の先行きが、見えにくくなっている。もし資本主義そのものがうまく機能していないとすれば、原因は何か。そんな疑問と向き合う著作が、相次いで出版された。

・水野和夫法政大教授:『次なる100年』(2022年2月、東洋経済新報社)日本や独仏で実現した「ゼロ金利」は、際限のない資本の自己増殖を進めてきた近代資本主義の終着点であり、経済はこれ以上、成長を追求する必要はない。今の経済こそが最も豊かであり、もっと豊かになるためにあくせくする必要はないという指摘だ。

・小野善康大阪大特任教授:『資本主義の方程式』(22年1月、中公新書)は衣食住が満たされた成熟経済へと社会が変わったのに、モノが不足する成長経済の手法を続けていることが様々な問題を生んでいると分析する。

・佐伯啓思京大名誉教授:『さらば、欲望』(22年5月、幻冬舎新書)「問題は、昨日よりも今日の方が豊かであり、明日はさらに豊かでなければならない、というわれわれ自身の意識にこそあるのではないか」

【川田コメント】続き

6月25日日経朝刊の「読書」のコーナーの記事だ。これが今の気怠い日本人の心の内を代弁しているように思える。もし我々がまともにこの方向に進めば早晩日本人は地球から消滅すると思うが、皆さんはいかがだろう?

例えば佐伯さんは「問題は、昨日よりも今日の方が豊かであり、明日はさらに豊かでなければならない、というわれわれ自身の意識にこそあるのではないか」と言っている。しかしこれを本当に信じるなら、今より豊かな未来を望むなと。そんな世界を待ち望む人がどれだけいるだろうか?余命幾ばくもないならいいが若い人にそんなことを真顔で説教できるのだろうか?

そういうとこういう人はすぐに「心や内面そして精神的な豊かさの事だ」と真顔で答える。物質的そして金銭的にある程度の豊かさや余裕が無ければ人間が何をしでかすかは歴史の教えるところだ。

またその物質的、金銭的は常に相対的なものさしで測るものだ。例えば今の平均的日本人は大昔の王様より暮らし向きは豊かなはずだ。そりゃ家来や奴隷はいないかもしれないが、古代の王様より随分と快適な暮らしをしていることは間違いない。

それでも今生きている人間はもっと快適な暮らしをしたい、もっと自分の欲望をかなえたい、そう思うのが大方の総意ではないか?そう、“欲望”は人間が生きるための原動力で元々我々に備わっているものだ。その欲望をどう使うかでその人の人生や国の帰趨そして人類の未来が決まる。

世界中がリアルタイムで繋がっている時代に、国民を目隠ししたままの状態に置いておくことなどできない。私はこの三人の大家の説教「我慢しなさい!」には賛同できない。次世代の人にとって迷惑だし無責任だ。欲望を上手に使うほうが人類には明るい未来が待っていると思う。

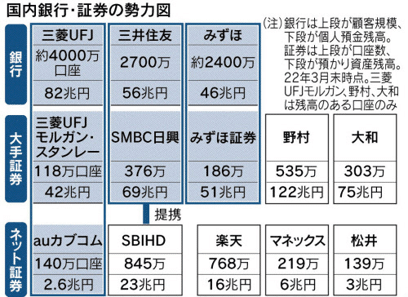

【3】日経新聞 銀行・証券、経営モデル転換 三井住友がSBI出資 まずアプリ連携 6/24

・三井住友フィナンシャルグループとSBIホールディングスは23日、三井住友がSBIに1割出資する資本提携を正式に発表した。「三井住友銀行は2700万人、三井住友カードは5000万人、SBI証券は850万人の個人顧客を有する」。三井住友とSBIが23日発表したリリースにはこんな文言が躍った。グループの垣根を取り払い、延べ8000万人以上の顧客に一体的にサービスを提供することを目指す。

・柱となるのが、リテール分野での銀証連携だ。口座振込・証券取引・カード決済・消費者金融など多様な取引ができるスマホ向けサービスを2022年度中に開発する。

・若者や現役世代を明確なターゲットとした施策は、銀証連携の転換点になる可能性がある。三井住友、みずほ、三菱UFJの3メガバンクグループは傘下の銀行と証券で顧客を紹介しあうなどグループ内での連携を深めてきた。ただ、対面に強みを持つ3メガバンクグループの証券の顧客は富裕層や高齢者がメインで、顧客層の広がりには限界があった。

・SMBC日興証券の顧客層は50代以上が中心とみられる一方、SBI証券は20~30代が4割だ。三井住友にとってSBIとの提携は、若い世代の取り込みにつながる効果が期待できる。

・日本証券業協会の21年の調査によれば、20~30代のインターネット注文の割合は86%。70代以上(69%)に比べて10ポイント以上高い。スマホ注文に限れば、70代以上の4%に対して20~30代は52%と半分を超える。

・現時点では現役世代の持つ資産額は大きくない。そのため「最大手といえどもネット証券グループに10%で800億円とはなかなか決断は難しい」といった声も金融機関幹部からは漏れる。それでも、顧客層の若返りを進めなければ、じり貧は避けられない。高齢者から若い世代への相続を視野に入れている面もある。

【川田コメント】

日本の銀行・証券は合従連衡の歴史だ。我々が社会に出たころは都銀が10行以上あった。証券は大手4社を中心に準大手、地場証券と序列があった。

その後時は流れ随分整理統合が進んでいまの形になった。ただしこの20年でネット証券が勃興、台頭し若い世代を中心に顧客獲得競争を広げてきた。

今回の出資は大手ネット証券の‟出口”になるかもしれない。先行する米国でその傾向は顕著で、ここ数年で多くのネット証券が同業や他の金融機関と合併して姿を消した。

昨日の米国が明日の日本なら先日上場を発表した楽天証券、マネックス証券そして松井証券も今後の買収対象になるかもしれない。

ところで、みずほの下に楽天、野村の下にマネックス証券そして大和の下に松井証券がある。これはなにかの暗示なのか?

【4】日経新聞 米個人消費の先行き コロナ下の「超過貯蓄」支え

6/20

クレジットカード大手マスターカードの経済研究所の米国チーフエコノミスト、ミシェル・メイヤー氏に米国の先行きを聞いた。

Q)米国の個人消費の現状は?

オンラインより店舗での消費が伸びている。またレストランや宿泊など外出需要や体験型消費も拡大。需要は強い。

Q)株価などの資産価格が大幅に下がっているが?

足元の米株相場は調整しているが、歴史的に見ればまだ非常に高い水準だ。消費者は累積的な富の調整をみながら動いている。

Q)現金給付などの財政措置は効果が薄れ、金融政策も緩和から引き締め方向へ急転換している。

超過貯蓄は2020年3月から22年1月までに2.5兆ドル(約330兆円)に膨らんだとの試算があり、その一部を消費者はまだ持っている。これを使い果たすまでは、一定の消費余力が維持されることになる。FRBが利上げにより積極的になったのは消費に逆風だが、需給バランスの調整が進むことで経済成長はより持続可能な経路に落ち着く。

Q)米国ではクレジットカードの債務残高が伸びており、家計の財務健全性に問題はないか?

家計はコロナ後に債務の返済を進め、バランスシートは良好な状態だ。ただ金利上昇で借金の返済コストが上がっており、支出先の変化にどのような影響を及ぼすかに注目している。

Q)米国は景気後退を回避できるか?

旺盛な個人消費と継続的な雇用増が支えになり、景気後退が間近に迫っている兆しはない。インフレや金利上昇、景気刺激策の終了に消費者がどのように反応するかをリアルタイムで監視し続ける必要がある。

【熊倉コメント】

ミシェル・メイヤー氏(Michelle Meyer)はエコノミストとして本年、バンク・オブ・アメリカ・メリルリンチからマスターカードに移籍して来た方ですが、移籍後はメディアへの露出が増えているようです。

バンク・オブ・アメリカ時代から、自社のクレジットカード情報から個人消費の動向を分析する手法でコメントを発してきた方です。

米国内の個人消費の状況は、日本に住んでいては、なかなか実感がわかず見え難いものですが、この方のお名前を記憶に置いて日経を読むのも、その理解の一助となるかもしれません。

さて、昨年第4四半期時点では、他のエコノミストと同様に、この方も米国における急激なインフレ傾向は予測できず、FRBの利上げのタイミングについて年後半と予想しておりました。

その点を念頭に置いて本記事を俗な感じでまとめますと・・・・

1)街へ出てのお買い物、外食、旅行は拡大している。

2)人々の財布にはまだまだ余裕がある。

3)株価は調整気味だが、歴史的に見れば高値圏

4)旺盛な個人消費と雇用増が景気の下支えになっている。

最後に「インフレや金利上昇、景気刺激策の終了に消費者がどのように反応するかをリアルタイムで監視し続ける必要がある」と、いささか投げやりですが、いまは先の予想をする段階ではないという主旨でしょうか?

【5】日経新聞 米ケロッグ3分割 来年末めど、北米シリアル・植物肉を分離 6/22

・米食品大手ケロッグは2023年末をめどに3つに分社化すると発表、主力のスナックなど売上高の8割を占める事業を残し、北米のシリアル事業と、植物肉など植物由来の新たな食品事業を切り離す。

・成長スピードが異なる事業を切り離し、多角化で企業価値の評価が下がる「コングロマリット・ディスカウント」の解消を目指す。

・分割先を含め3社を上場会社とする計画。ケロッグ株主に対し、分社する2社の株式を非課税で分配する方針。

・他の事業に比べ収益性が低い北米向けのシリアル事業を切り離し、利益率の向上に努め、安定して稼ぐ事業にすることを目指す。ケロッグの2021年12月期の売上高は141億ドル(約1兆9000億円)、北米シリアル事業の売上高はそのうち24億ドルだった。

・長期的な成長を見込む植物肉などの食品事業も切り離す。こちらの売上高は3億ドル、成長事業として米国外への展開などを進める一方、「売却の可能性を含む他の戦略的選択肢も検討」としている。

・21日朝の米株式市場で、ケロッグの株価は前週末比で一時約5%上昇した。

【熊倉コメント】

私は朝っぱらから口にモソモソするシリアルのような食物を摂取する習慣はありませんが、米国では健康食品として長く親しまれ、ケロッグ社のような巨大産業を生みだしました。

そのケロッグ社が人造肉、おそらく同社の主力事業から考えると動物以外の原料から作られる肉に似た味・舌ざわり・栄養等をもつ加工食品だと思われますが、これを将来の成長産業として位置づけた点は、エコロジーやSDGs全盛の時代において極めて現代的な経営判断と思われます。

その決断とは別に戦略・財務の判断として分社という手段で「コングロマリット・ディスカウント」を回避しようという決断が為されました。

コングロマリット・ディスカウント(或いはコングロマリット・プレミアム)とはグローバル化し、多角化する巨大企業の直面する問題で、投資家の目から見た割安・割高感でしょう。

簡単な解説は下記の2018年12月20付け日経のサイトでご覧ください。

企業買収、M&Aの現場でもこのような用語が使用されだしたのは最近のことで、なじみの薄い方も多いと思われます。

企業がM&Aを駆使してさらに大きくなろうとする過程や、今回のケロッグ社のように新規事業が大きくなる過程で、コングロマリット・ディスカウントが発生するという点は記憶に留めておく必要があるでしょう。

実際、投資家はこのニュースを好意的に受け止めて、株価にも反映されております。

ここから先は

¥ 330

この記事が気に入ったらサポートをしてみませんか?