米国株式投資の真実を伝える [Vol.56]2022年7月25日配信

お知らせ:

8月よりメールマガジンの配信、noteへの投稿は月曜日午前中となります。よろしくお願いいたします。

休刊日:8月8日

【人生を豊かにする日経の読み方】

社会人になって40年以上読み続けている日経新聞の中から気になる記事をピックアップしコメントする企画だ。毎週土曜日午前9時〜9時45分にズームへの参加形式で実施している。

参加は無料なのでご興味あるかたはPeatixでお申込みください。

以下は先週土曜日にカバーした記事の表題をいくつか。

オンラインサロン「夢がかなう資産形成塾」

皆様が資産形成で成功するために一緒に学び啓発し合うオンラインサロンです。大好評のメルマガ「メディアで鍛える米国株式講座」だけでは伝えきれない内容や、米国株式投資の魅力を体感できる会員向けのセミナーを提供します。

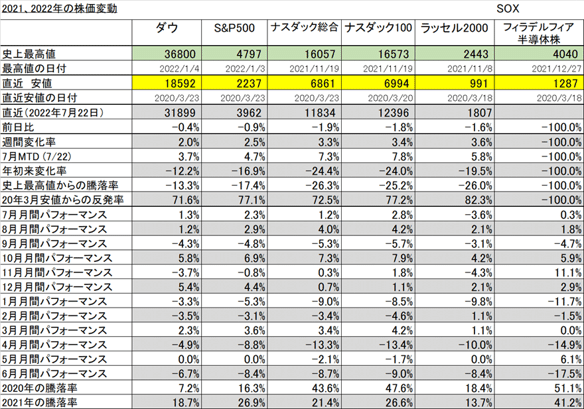

1.マーケット振り返り(7月18日~7月22日)

<主要指数>

・NYダウ +2.0%

・S&P500指数 +2.5%

・ナスダック総合指数 +3.3%

=駆け足バージョン=

企業業績に対する警戒感から反落で始まったものの、主要企業で市場予想を上回る業績発表が相次ぎ、木曜日まで3連騰となりました。

週末には再び景気に対する懸念が広がって反落しましたが、金利低下もあり、週間ベースでは上昇しました。

=ちょっとだけ詳しく=

月曜日は決算発表の本格化を前にした警戒感が強く、前週末の上昇に対する反動もあって反落しました。

週前半に発表された住宅関連の経済指標は軒並み市場予想を下回って低調で、景気に対する不透明感は強まりましたが、農産物価格の下落によるインフレ鎮静期待に加え、大手銀行や主要企業で市場予想を上回る決算発表が多かったことから、火曜日から木曜日までは3連騰となりました。

木曜日に欧州中央銀行(ECB)が市場の予想を上回る0.5%の利上げを発表したものの、米株式市場に対する影響は限定的でした。

金曜日は、7月のS&Pグローバル米購買担当者景気指数(PMI)が約2年ぶりに節目となる50を下回り、景気に対する不透明感が再度広がって反落しました。

S&P500指数過去5年チャート

2.今週のピックアップ記事

資産形成に役立つ情報を、私が得た情報の中から気になるものをセレクトしてランキングし、極々私的な見解でコメントするコーナーです。お散歩コーナーで本を紹介している熊倉貫宜さんのピックアップ記事とコメントも掲載しています。

【1】日経新聞 経済教室権威主義との闘い(下) 体制間対立より現実主義 益尾知佐子・九州大学准教授 7/19

<ポイント>

○恐怖が日米中を「安全保障のジレンマ」に

○中国の覇権主義への警戒、18年から拡大

○安倍氏の対中外交の現実主義、想起せよ

・新冷戦とも言われる現在の状況を「民主主義対権威主義」の対立軸で捉えるのは危険である。なぜならこの対立軸には、「善対悪」の価値観が埋め込まれているからだ。

・今日の日本では、中国は「権威主義の悪の親玉」扱いを受けている。しかし中国国民の政権への満足度は高く、ほとんどの国民は政権の問題解決能力を評価しており、これを悪政とはみていない。

・日米中3カ国に住んだ筆者の実感では、民主主義の方が優れた体制とは言い切れない。現在の世界情勢における問題の本質は、民主主義と権威主義との体制間対立ではない。

・各国は自らと利害関係の異なる強者が生存を脅かしていると認識すると、軍事や外交上の対応措置を増強する。それを見た相手は他方の力の拡大に恐怖心を募らせ、自らを守ろうと新たな措置をとる。

・中国は12年以降、日本の領土を実力で奪おうとしてきた。急激な軍拡を続ける中国が今、日本の最大の脅威であることは間違いない。中国は「不測の事態を招きかねない危険な行為」を行い、「自らの一方的な主張を妥協なく実現しようと」してきた(「令和3年版防衛白書」)。

・筆者もその行動を深く憂慮する一人である。しかし勢力均衡の変化が引き起こした対立を「権威主義との闘い」と言い換え、相手の存在そのものを否定し対抗をあおるのは、物事の本質をはぐらかす態度だ。

・先日亡くなった安倍晋三元首相は在任時、ニュアンスに富んだ実務外交を展開した。インド太平洋構想を掲げ、中国に対する外交・安全保障上の備えを確保しながら、経済面では中国との共存を模索した。ルール構築の重要性も掲げ、日本の戦略的価値を高めることに成功した。そうした安倍外交は、欧米だけでなく中国からも高く評価された。

【川田コメント】

英米に迎合、追随する見方が支配的な今の日本で、このような視点で記事を進めるのはどんなバックグラウンドの人だろう?そう思ってこの記事を読んだ。

「益尾知佐子(ますお・ちさこ)

佐賀県生まれ。東京大学教養学部教養学科第三類(国際関係論)卒業。エズラ・F・ヴォーゲル研究助手などを経て2008年より九州大学大学院比較社会文化研究院准教授。

専攻・国際関係論、中国の対外政策。著書に『中国政治外交の転換点』(東京大学出版会、2010年)。共著に『日中関係史1972〜2012』(東京大学出版会、2012年)、『チャイナ・リスク』(岩波書店、2015年)、『中国外交史』(東京大学出版会、2017年)他多数。訳書にエズラ・F・ヴォーゲル著『日中関係史』(日本経済新聞出版社、2019年)。共訳書にエズラ・F・ヴォーゲル著『現代中国の父 鄧小平』上下(日本経済新聞出版社、2013年)」

ネット上で『中国の行動原理』/益尾知佐子インタビュー|web中公新書を見つけた。

『中国の行動原理』/益尾知佐子インタビュー

「――そもそもなぜ中国に関心?

益尾:父は語学オタクで、いろんな言語を勉強していたんですが、一番熱心にやっていたのが中国語でした。父は新聞記者です、私たちを中国物産展にも連れて行ってくれて、動物のガラス細工など買ってくれましたね。

なので、小さい時からいつも中国はそばにあったんですが、中国との関係を意識したのは、たぶん小学校高学年です。父が取材で中国から帰国した残留孤児の一家と知り合い、受験を控えていた子供さんのために、ボランティアで学習支援を始めました。身近なところで、とても考えさせられました。」

以下、延々とインタビューが続くがそれがとても面白い。これからの日本人に必要な“日米中”の視座が備わっている人ならではのコメントだ。しかもその語り口に偏りも力みもない。米国にも中国にも組しないし、さりとて日本人だけに通じる“論”を声高に唱えることもなく、卑下もない。これからの日本人はかくあるべしと感じ入った。

とにかくこのインタビューには益尾さんの育った環境や人生観、そしてこれからの日本人に求められるグローバルな視点が凝縮されている。思わずこの本を“アマゾン・プライム”した。

【2】日経新聞 大和アセット、ドラッカー理論の投信 顧客満足など重視 7/21

・大和アセットマネジメントは、著名経営学者の故ピーター・ドラッカー氏が提唱した理論に基づいて、企業を調査・分析するアクティブ型投資信託の取り扱いを2022年度中に始める。

・大和アセットは「顧客満足」「従業員エンゲージメント・人材開発」「イノベーション」「社会的責任」「財務力」に関わるデータから算出する、ドラッカースコアの国内での独占使用権を得た。

・米ナスダック市場に上場する企業の中からスコア上位の銘柄に投資するアクティブ型投信を22年度内に新規設定する。23年度以降、ドラッカー研究所と共同で日本企業版のドラッカースコアを開発してスコアを活用した日本株投信の設定につなげたい考えだ。

・ドラッカー研究所は毎年スコアに基づく米国企業ランキングを公表している。高スコアの企業を対象に投資効果を試算したところ、市場平均を上回る運用成果が得られた。

【川田コメント】

この記事をみて遠い昔、同社が同じ手法で売り出した投信を思い出した。それに関係したのが、1990年にノーベル経済学賞を受賞したハリー・マーコウィッツ。マーコウィッツ博士は現代ポートフォリオ理論を切り開いた人として知られる。

同氏とビジネス上の関係があった大和証券は、同氏の理論を応用した投信を大和アセットに設定してもらい、販売した。その投信はノーベル賞の権威やそれを受賞した同氏の知名度を活かしたものと理解されていたと思う。遠い記憶の彼方だが、私はシンガポール駐在中の1996年ごろ、同氏と昼食を共にしている。

ただし金額は定かではないが、それほど人気は博さなかったし、パフォーマンスも冴えない投信だったと記憶している。もっとも1991年という時期からすれば、どの投信でも逆風にさらされていたはずだ。

まずはテーマ型投信への評価

テーマ型投信、やっぱりお勧めできない3つの理由―楽しく増やす!「北澤式」資産運用術【20】 - |QUICK Money World -

そしてピーター・ドラッカー

この人は1909年生まれの経営学者で、人類史上初めてマネジメントという分野を体系化した人で「マネジメントの発明者」とか「マネジメントの父」と呼ばれている。

ピーター・ドラッカーの偉大さはメディアがすでに語りつくしている。今回、大和アセットマネジメントが提携したのは米クレアモント大学院大学(カリフォルニア州)のドラッカー研究所だ。

企画そのものに無理があるのでは?

投信の銘柄選定の基準について“ドラッカー研究所は毎年スコアに基づく米国企業ランキングを公表。高スコアの企業を対象に投資効果を試算したところ、市場平均を上回る運用成果が得られた”とのことだ。

私の作成する「バロンズ・ダイジェスト」でも“ベストCEO”や“ベストESG企業”など、いくつかランキングを公表している。ただし、それらと株価のパフォーマンスの相関を求めると多くは上手くいかない。

私はドラッカー研究所のデータを投信に応用するコンセプトそのものに無理があると思う。また、こういう投信でいくら集めようがその金額はたかが知れているし超長期で保有できる商品ではないだろう。

だから、日本人の資産形成促進の観点から言えば今回の企画は意味が無いと思う。ただし私はこの企画をそこまで詳細に調べたわけではないので腐すのもここら辺にしておく。

平易な商品で日本人の資産形成を促進!

それより平易で説明がつきやすいS&P500指数やナスダック指数に連動する投信を大量にそして長期で保有してもらう仕組みを作ることこそ、大手運用会社の社会的使命ではないか。

ただしインデックスファンドだとビジネスの旨みが足りないし既存商品の否定になる。つまり“不都合な真実”を認めることになるのが悩ましいということだろうか。私は、今回の企画は運用業界が直面する閉塞感や手詰まり感ゆえの苦し紛れの一手のように思えるが、皆さんの評価はいかがだろうか?

【3】日経新聞 NY中心部の平均家賃、初の5000ドル台 年40%上昇も 北米 7/21

・米ニューヨーク市の中心部マンハッタンで、賃貸物件の家賃が高騰している。

・新型コロナウイルスの感染拡大で郊外に移住していた層が戻っているのに加え、住宅ローン金利の上昇を受けて住宅の購入を検討していた消費者が賃貸物件に流れ込んでいる。

・同市は全米最大の都市で、不動産市場の指標の一つとされ、一部業者の調査によると、マンハッタンの6月の平均家賃は5058ドルと1年前から29%上昇した。

・賃貸人気の高まりはマンハッタンだけでなく、米国の多くの都市で起きており、住宅購入のハードルが高くなるなか、賃貸物件への需要は底堅く推移するとの見方が多い。

冷え込む米住宅市場 6月中古販売、2年ぶり低水準に 7/21夕刊

・6月の中古住宅販売は5カ月連続で前月を下回り2年ぶりの低水準となり、米住宅市場の減速感が強まる。

・金利の急上昇や物件価格の高騰で需要が冷え込んでおり、住宅投資の急な落ち込みは米国の景気後退リスクを高めかねない。

・一般的に需要が冷え込めば価格にも下落圧力が掛かるが、現在は人手不足などの供給制約で市場に出回る物件が少ない状況が続き、売り手優位で価格が押し上げられている。

・住宅投資は家具や家電などの個人消費との連動性も高く、米景気の先行き懸念は深まっている。

【熊倉コメント】

米国主要都市人口順位 "2021年7月1 概算"

1 New York city, New York 8,467,513

2 Los Angeles city, California 3,849,297

3 Chicago city, Illinois 2,696,555

4 Houston city, Texas 2,288,250

5 Phoenix city, Arizona 1,624,569

6 Philadelphia city, Pennsylvania 1,576,251

7 San Antonio city, Texas 1,451,853

8 San Diego city, California 1,381,611

9 Dallas city, Texas 1,288,457

(出典 United States Census Bureau)

全米で100万人都市は上記9カ所で計1,600万人が居住しており、総人口約3億3,200万人に対し4.8%となります。

この比率でマンハッタンの賃貸家賃の高騰という傾向が他の全米都市のパターンを示唆するという報告は如何でしょうか?

しかしながら、住宅市場の低迷という記事とセットで読んでみますと、別な状況が浮かび上がります。

特に作業員の手当てができない、資材が高騰する等の理由で新規の住宅供給が減少しているため、住宅価格が高止まりしている状況は賃貸料を押し上げ、同時に不動産投資の利回りが下がらないとなれば、資産効果が打撃を受けている様子もありません。

従ってニューヨーク株式市場においても、一部で底打ち感がささやかれているのも理解できます。

一方、新型コロナウイルス禍の中でリモートワークの定着で大都市離れが説明されて来ましたが、都心回帰の動きが見れるとしたら、いったいどんな仕事がリモートになっていたのでしょうか?

日本でも同じような説明が地方創生の後押しとばかりに喧伝されましたが、東京の新築マンションの価格は上昇傾向にあります。

大手企業では、パソナ・グループが2020年9月本社機能の淡路島移転を表明、その後、同社からは順調に進捗していると発表されていますが、会長さんは田舎暮らしを嫌って退任した模様です。

私はIT革命によりデータの処理・保存・保護が革命的に進んだことにより、産業や行政を一極集中する方がより効率的な社会が実現するのではと考えています。

3.川田の気になる銘柄

川田の保有銘柄を始め、米国株の情報に触れている中で、気になった銘柄を紹介するコーナーです。

今週の銘柄

イントゥイット<ティッカー:INTU>

Intuit Inc.

概要

イントゥイットは、個人、中小企業、会計・税理専門家、金融機関などに、ソフトウエアを通じて会計・税務や事業管理のソリューションを提供する。個人用の財務・会計ソフトウエアから始まり、事業用ツールにも幅を広げている。

同社の魅力

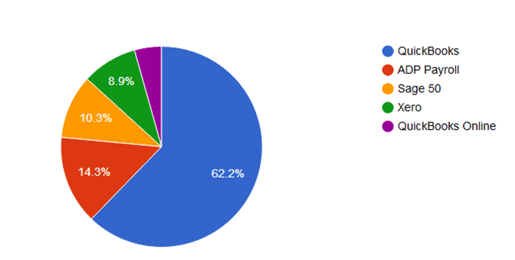

成長するコア市場における主導的シェア

インテュイットの現在の主力商品は、個人の税務申告用ソフトウエア(Turbo Tax)と、主に中小企業が利用する会計ソフトウエア(Quick Books)となっている。

税務申告分野ではソフトウエアの提供だけではなく、オプションで専門家の相談を受けられるサービスも近年始めており、税理士への依頼よりも安価で手軽なため、利用者が急増するとともに、利益率の上昇につながった。

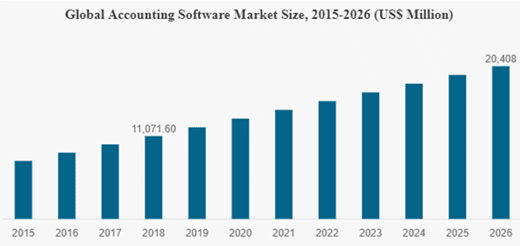

会計ソフト市場は世界全体では年率8%程度の成長が見込まれているが、米国でトップのシェアを誇るほか、カナダや英国など、主に英語圏でのシェア拡大が期待される。

(図1:Quick Booksの米国でのシェア)

(図2:会計ソフト市場の成長予想)

ここから先は

¥ 330

この記事が気に入ったらサポートをしてみませんか?