米国株式投資の真実を伝える [Vol.55]2022年7月18日配信

1.マーケット振り返り(7月11日~7月15日)

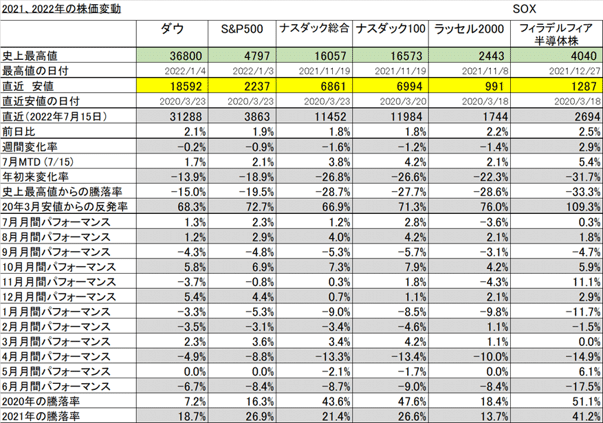

<主要指数>

・NYダウ -0.2%

・S&P500指数 -0.9%

・ナスダック総合指数 -1.6%

=駆け足バージョン=

様子見姿勢が強い中で軟調に始まった株式市場は、予想を上回る消費者信頼感指数の発表を受けて一時急落しました。その後、経済指標の発表や金融政策当局者の発言から利上げに対する警戒感が後退して、週末は反発しました。

=ちょっとだけ詳しく=

週前半は、金融政策と景気動向の不透明感が強まる中、企業業績や消費者物価指数の発表を控えた手控え気分が強く、軟調な展開となりました。

水曜日に発表された消費者物価指数は市場予想を上回り、前年同月比+9.1%と1981年11月以来の高い伸びとなりました。

次回の利上げ幅が1.0%になるとの見方が広がって株式市場は急落しましたが、米連邦準備制度理事会(FRB)の高官から0.75%の利上げを支持する発言が出されたため、過度の利上げに対する警戒感は和らぎました。

企業の業績発表の市場に対する影響はまちまちでしたが、金曜日に6月の小売売上高や7月のミシガン大学消費者信頼感指数が発表されると、景気後退やインフレに対する警戒感は後退して反発しました。

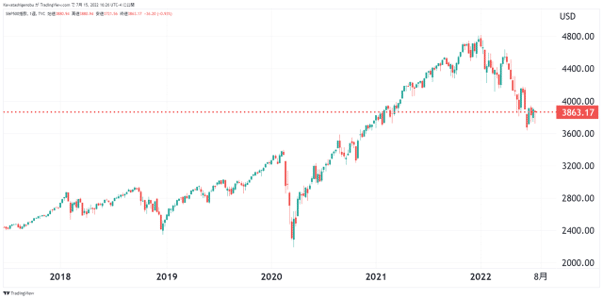

S&P500指数チャート5年間

2.今週のピックアップ記事

資産形成に役立つ情報を、川田が得た情報の中から気になるものをセレクトしランキング、極々私的な見解でコメントするコーナーです。お散歩コーナーで本を紹介している熊倉貫宜さんのピックアップ記事とコメントも掲載します。

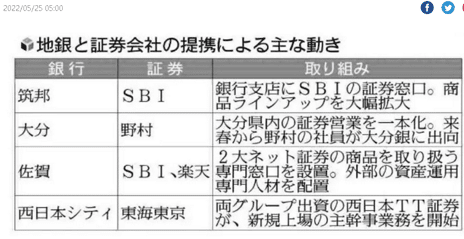

【1】日経新聞 野村証券、相次ぎ地銀連携 福井銀行とも包括提携 7/8

・野村証券と福井銀行は8日、金融商品の仲介業務で包括提携すると発表した。野村の福井支店に勤める40人以上の社員は福井銀行へ出向し、運用商品の販売に関するノウハウを提供する。福井銀行が抱える顧客の証券口座は野村が新たに設ける「金融商品仲介口座」へ移し、野村側で管理する。

・野村がこうした枠組みで地方銀行と提携するのは4行目。地方で独力で顧客開拓を進める厳しさに直面する。野村の奥田健太郎社長は「地方で1、2店舗でやっていくことの限界を感じている」と今後の提携拡大に含みを持たせた。

・地銀側も長引く低金利により、融資を中心とした伝統的な業務で成長を描きづらくなっている。預かり資産の拡大による手数料の底上げが急務となる。野村の福井支店と福井銀行で合わせて約4000億円(今年3月末時点)だった預かり資産を、数年後に5000億円まで伸ばしたいという。

・単独で運用ビジネスを展開する限り、地銀にはシステムを維持するための経費がのしかかる。コンプライアンス(法令順守)重視の流れで手続きやコストも増す一方だ。こうした経費を運用商品の拡販で賄おうとすれば「売り上げ重視の営業に走りかねない」(関係者)との懸念もあがる。

・野村との提携で先陣を切った山陰合銀では、22年3月期決算で2億円の経費を削減した一方、関連する手数料を5億円以上伸ばした。後方の業務を野村に任せて身軽になれば、より顧客の意向を重視した営業に専念しやすくなる。

【川田コメント】

銀行の投信販売員は顧客の適合性に沿った商品を販売するだけの知識やスキルに欠けるようだ。一方で野村證券の社員ならその資格十分だろう。ただし練達の証券マンが目先の収益を目論んで無防備な高齢顧客にアプローチすればその結果は自明だ。

“川田理論”に従ってS&P500指数連動の投信を粛々と積み上げ、その投資残高の1%(年間)を管理料としてもらえば、個人投資家の資産はゆっくりそして大きく膨らむはずだ。それが顧客と販売側両者にとって“win-win(ウイン・ウイン)”だと思うが、なぜかそれができない。“私にやらせろ!”この記事を読んでそう歯ぎしりしている。

関連するが7月16日(土)朝刊で「不振のアクティブ投信、8割が大手の商品 金融庁が監視」という記事を見つけた。

「金融庁は資産運用会社が組成する投資商品の管理体制を厳しく監督する。国内の個別株を選別して組み入れるアクティブ型投資信託の調査で、株価指数などに連動させて運用するパッシブ型のリターンを明らかに下回る商品の8割が、大手金融機関系列の商品と判明した。運用成績に応じて決めるべき信託報酬も他社との横並び意識が目立った。投資家の保護を徹底するため、監督指針の改定も視野に入れる。」

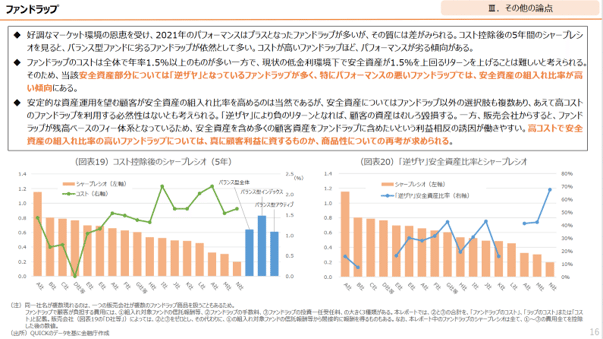

この記事の元ネタは「資産運用業高度化プログレスレポート2022 (概要版)」だろう。業界関係者に限らず是非手に取って読んでほしい。レポートは不要なコストを顧客に負担させている「ファンドラップ」の商品性の欠陥を指摘し、投資理論的な見地から合理性が全く認められない仕組債は全否定だ。それでも金融庁は販売会社に一定以上の圧力はかけないからか、ほとぼりが冷めれば何事もなかったかのように投資家に行き渡る。

個人投資家がそのコストを負担し被害にあっているわけだがいつまでたってもいっこうに改善しない。ある証券会社の社長が「川田さんの指摘はすべて正しい。しかし真っ当な方法で経営すれば会社はつぶれる」と。

では真っ当でない方法で顧客の犠牲で生き残っている組織の存在意義(パーパス)とは?日本では無駄な組織のゾンビ化が叫ばれて久しいが“淘汰”という言葉にことさら神経質な日本ではきっとなにも変わらないだろう。メディア情報を正しく読み解き自衛手段を各自で体得するしかなさそうだ。

ここから先は

¥ 330

この記事が気に入ったらサポートをしてみませんか?