マイクロソフト決算2020年2Qを詳しく見てみた。

マイクロソフトの株価の推移は、この2年で株価が倍増しています。マイクロソフトもアップル同様、売上(利益)と株価のトレンドに乖離があり、株価の上昇トレンドに対して売上(利益)が全然追いついていません。

株価、大丈夫なんでしょうか。。。

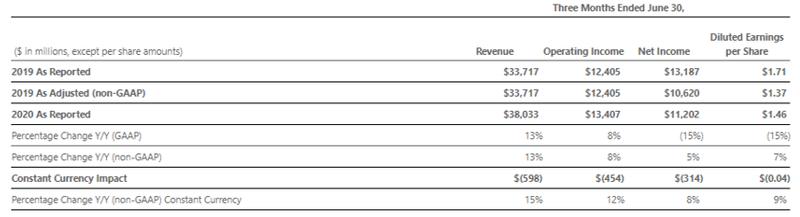

1,決算のハイライト

売上高は13%増の380億ドル、純利益は15%減の112億ドルだった。

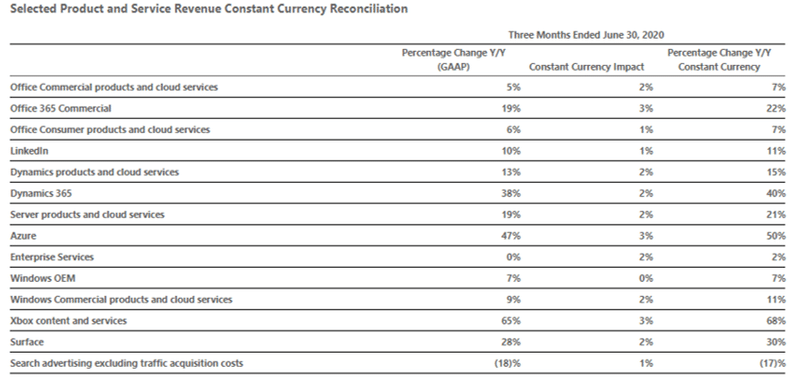

サービスとして大きく拡大したのは、以下の3サービスになります。

Xbox content and services 65%

Azure 47%

Dynamics 365 38%

このうち、Xboxはゲーム、Dynamics365はあまり馴染みがありませんがERPやCRMのシステム、AzureはクラウドでアマゾンのAWSの競合となります。

この中でとりわけ注目すべきは、Azureでしょうか。AWSの成長率が33%だったことを考えると、47%。ベースの数字が小さいとはいえ、大きく伸びています。

2,人材事業/広告事業の鈍化

少し気になるのは、LinkedInです。昨年同月比からの成長率は10%。決算の対象期間が4-7%で、コロナの影響を大きく受けているにも関わらず、健闘しているといえる数字ではないかと思われます。2019年度の成長率が25%である事から鈍化を指摘され、株価下落の原因とされています。

また、今回のコロナの影響を大きく受けたのが、検索広告事業(Search advertising excluding traffic acquisition costs)になります。成長率が、-18%となっていることから、早急なテコ入れが期待されており、Tiktokの買収を健闘していると思われます。

Microsftの収益を見ると、ビジネスユースの中でも、複数の部門からバランス良く課金出来るサービスを持っている事が強みだと思われます。

▼個人ユース

・Windowsライセンス

・Xbox

・Surface

▼ビジネスユース

○システム部門

・windows/officeのライセンス

・Azure

・Dynamic365

・デバイス(Surface)

○人材

○広告

・リスティング広告

3,TikTok買収

今、マイクロソフトの事業ポートフォリオの中で、Dynamic365は伸び盛りです。ただ、競合にあたると思われるSalesforceの時価総額が18兆円。これは、マイクロソフトの時価総額の1/10を少し超える程度にしかなりません。そのため、株価を急拡大するにはGoogleやFacebookの本業である広告媒体を強化する必要があります。そこで降って湧いた話としてTikTokが出てきたという形なのではないかと思われます。

TikTokの買収で話題になっていますが、よく株価対策で会社を買収しているという印象を受けます。

2011年10月 Skype

2013年9月 Nokia

2014年9月 Mojang

2016年6月 LinkedIn

TikTokがうまくいく気がしません。

この記事が気に入ったらサポートをしてみませんか?