iDeCoの特徴と知識を知って老後も安心

iDeCoって何度か記事の中で

紹介しましたが、

どんな商品なのかを

説明していなかったので

改めてここで紹介しておきます。

ちなみに

iDeCoは個人年金になるので

公的年金である

国民年金以外に老後の備えとして

活用できますので

ぜひ活用してみてください。

✅iDeCoとは?

確定拠出年金の1つになります

🔴確定拠出年金とは

一定の掛け金を加入者が拠出し

運用することで、その運用結果によって

将来の年金金額が決まるタイプの

年金制度です。

これをDCとも呼びます

iDeCo(イデコ)は、自己資金を、

自分で運用して資産を形成する

年金制度です。

掛金を60歳になるまで投資し、

60歳以降に老齢給付金を受け取ることができます。

※60歳になるまで、原則として資産を引き出すことはできません。

投資できる期間が決まっていて

20歳以上60歳未満までです。

※企業型確定拠出年金に加入している方は、企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみiDeCoに加入できます。

✅iDeCoの特徴

⭐掛金、運用益、給付を受け取るときに、

税制上の優遇措置が講じられています。

⭐掛け金は月々5,000円以上1,000円単位

⭐基本的に60歳にならないと引き出せない

⭐第1号被保険者から第3号被保険者まで

掛け金の上限が決まっている

⭐運用商品を自分で決める

⭐金融機関を自分で決める

⭐管理などの手数料がかかる

iDeCo公式サイトより

✅他の投資商品との違いは?

⭐運用益は非課税

iDeCoの運用益は非課税になります

一般的に投資信託や定期預金などは

利益が出ると、その利益に税金がかかります。

⭐掛金が全額所得控除

✅運用商品の選定

投資信託のように

運用商品と金融機関を決めなければなりません。

元本保証型か投資信託型の2種類から

選べますが

元本保証型は銀行に預金するようなものなので

ほとんど利益は出ません。

iDeCoのメリットが生かされないので

出来れば投資信託ですることを

おススメします。

その中でも

国内株・国内債券

外国株・外国債券

リート・バランス型など

商品は多岐にわたりますので

一度ご自分で調べてみるのが良いと思います。

ちなみに私は

外国株の中で上位数百社集めて

まとめたファンドに

掛け金を投資しています。

✅金融機関の選定

金融機関の選定で大事なのは

手数料です。

もちろん窓口のある金融機関も

OKですが。

ネット銀行が手数料は安いので

窓口に行くより、ネット銀行を

おススメします。

他にも銀行の利用や

経済圏が楽天にあるなら

楽天証券がおススメです。

また、実績としてSBI証券も

おススメです。

✅拠出金上限

拠出金=掛け金

と思ってください。

さきほど第1号被保険者から

第3号被保険者まで掛け金が異なることを

説明しましたが

具体的に説明します。

そもそも確定拠出型は

🔴企業型と🔵個人型(iDeCo)に分かれていて

企業型の具体的な説明は

今回は省略しますが🔴企業型は

第2号被保険者が加入できる制度です

🔵個人型(iDeCo)は

第1号から第3号まで加入することができます。

さらに

掛け金の上限が第1号から3号まで

それぞれ決まっていて

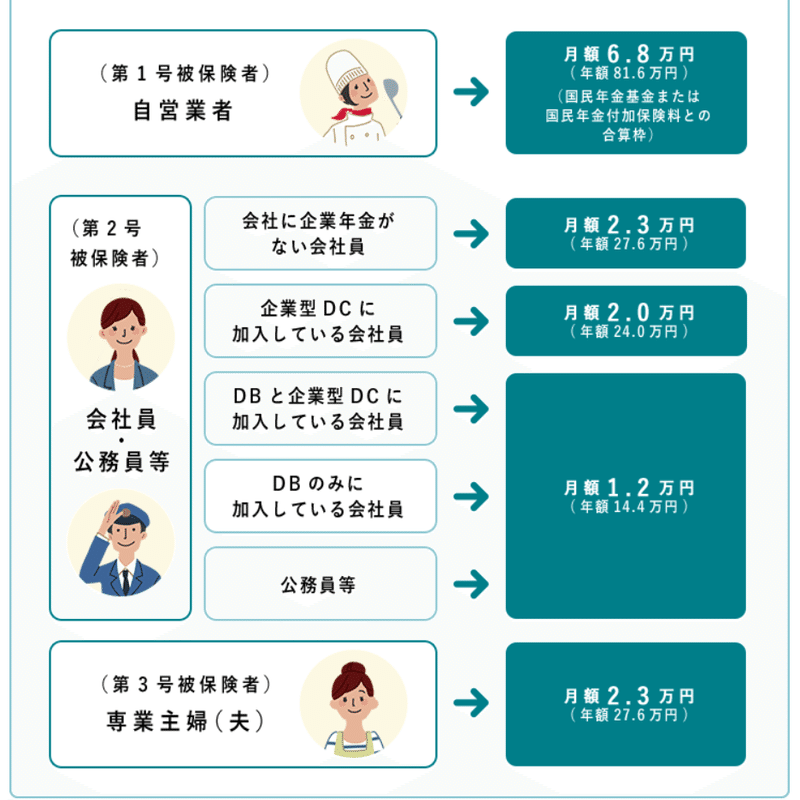

⭐第1号被保険者

つまり自営業者などは

月額6.8万円まで

※国民年金基金か付加保険料との合算

⭐第2号被保険者

つまり会社員や公務員

①:会社に企業年金が無い場合

=月額2.3万円まで

②:企業型DCに加入している

=2.0万円まで

③:DB(企業給付金)と企業DCに加入

=1.2万円まで

④:DBのみ加入

=1.2万円まで

⑤:公務員

=1.2万円

⭐第3号被保険者

つまり扶養されている方

月額2.3万円まで

✅まとめ

ほかにもつみたてNISAなどの商品も

ありますので

ご自身にあった選択をできるように

知識をつけておきましょう。

この記事が気に入ったらサポートをしてみませんか?