【第6巻】2024新NISA最大限の活用法

■主な内容

《ファンダメンタル編》

新NISAを上手に使う

■概要

2024年からNISA(少額投資非課税制度)の内容が良い方向に改正。従来型一般NISAは2014年から始まり利益や配当に対して税金がかからないメリットを享受できるものでした。新制度いざ始まる前ににスムーズに新NISAをうまく利用できるよう従来制度との違いをおさえておきましょう

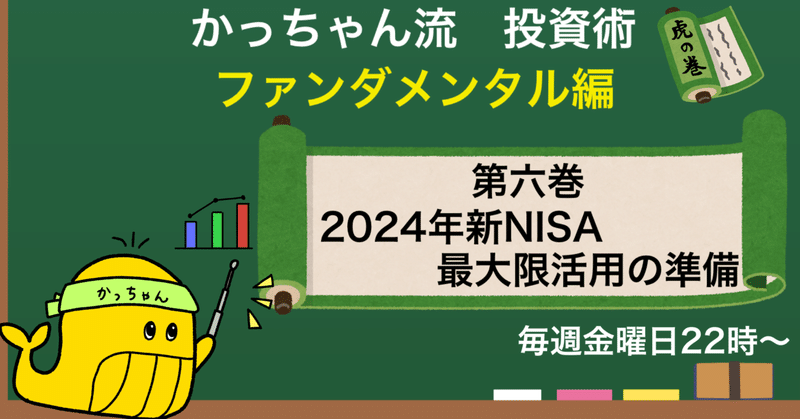

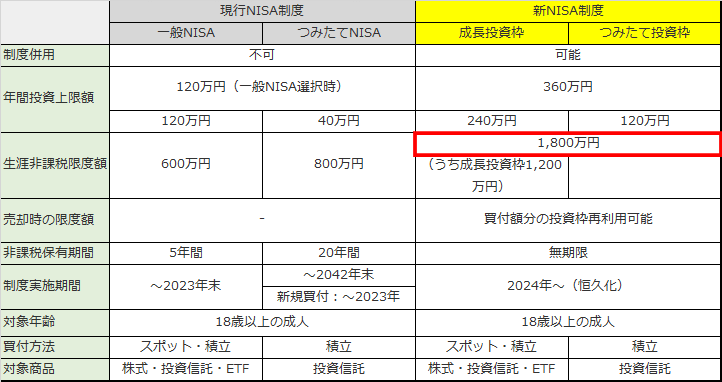

■旧NISAとの違い

大きく変更点があったポイント4つにわけます

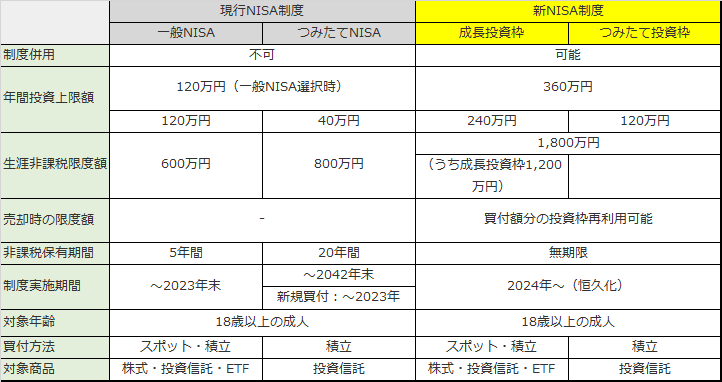

一般NISAとつみたてNISAの併用が可能に

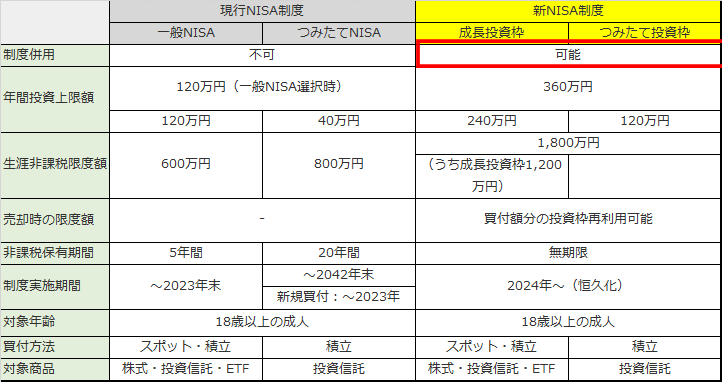

年間投資上限額が最大360万円に拡大

生涯非課税限度額が最大1,800万円

非課税保有期間の無期限化

■一般NISAとつみたてNISAの併用が可能に

これまではどちらか一方しか使えずあまり節税には繋がらなかった。つまり従来のNISA年間投資枠は120万円OR40万円のどちらかでそれ以上の節税は見込めませんでした。

■年間投資上限額が最大360万円に拡大

ただ今回は併用が可能なので成長枠240万+つみたて枠120万の合わせて3倍の360万まで年間投資上限額が引き上げられたのです。

■生涯非課税限度額が最大1,800万円

今回の新NISA制度で新たに「生涯非課税限度額」が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定。

ポイント

売却した場合には買付金額分=売却した商品の取得価額分が復活。ここが最大のミソ。売却した翌年以降に再利用可能になります

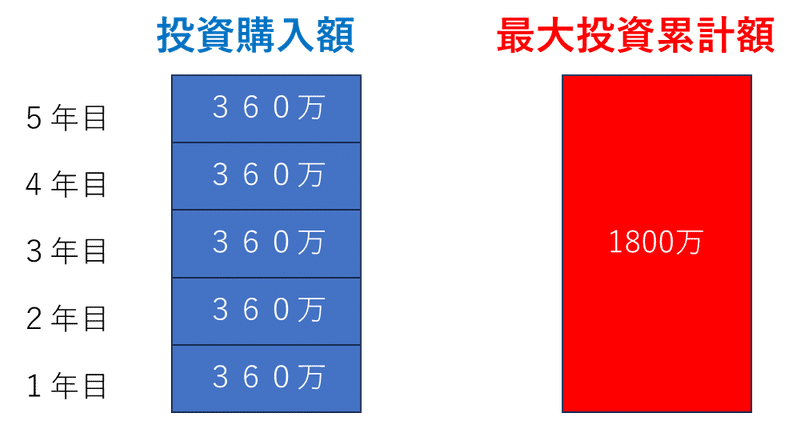

例1

例えば年間投資上限額の360万円を毎年使い切ったとすると、5年で生涯非課税限度額に達し、6年目以降は投資できなくなる。

ただし、例えば5年目までに200万円分を売却したとします。その場合6年目には再び最大200万円投資できるのです。

※売却した金額ではなく買付金額(取得価額)ベースの計算

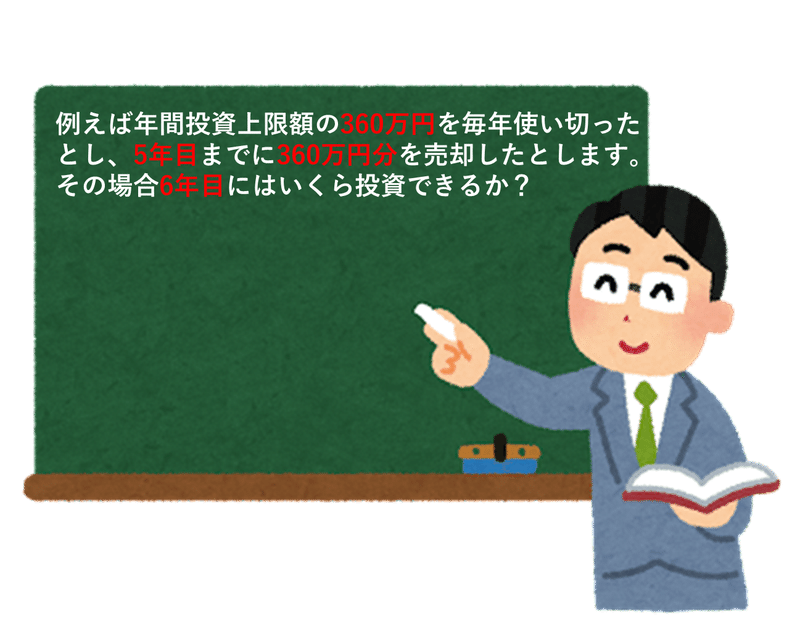

問題

例えば年間投資上限額の360万円を毎年使い切ったとし、5年目までに360万円分を売却したとします。その場合6年目にはいくら投資できるか?

ここから先は

この記事が気に入ったらサポートをしてみませんか?